原标题:富邦财险投资腾讯系折戟?受腾富博拖累,偿付能力迫降22%!

来源:A智慧保

都说十年磨一剑,但关键是看磨出一把什么样的剑。

对于富邦财险来讲,在十周年之际仍饱含 “苦涩”。

近日,“A智慧保”发现,富邦财险再发单项重大投资损失信息披露公告。公告显示:

截至2020 年12月31日,富邦财险期末净资产约为3.04 亿元。投资单项未上市企业股权本季度实际投资损失金额为3788万元, 超过公司2020年第三季度末净资产3.66亿元的5%。

从投资损失原因看,是因为其对外投资的腾富博公司出现了持续亏损。具体来看:

腾富博持续亏损主因为广告业务脱退率高,致营收减少,且投放广告造成营销费用高企。公司已停止旧有广告模式,并自10月启动广告新模式,将广告获客成本转至保险公司后,营业成本有所降低。

虽然是投资标的出现“问题”,但最后受牵连的依旧是自己。

为此,富邦财险在预测这次投资损失时表示,会造成富邦财险偿付能力充足率下降22.2%的后果。

一边是偿付能力充足率不断下降,一边是公司深陷亏损泥沼,过完10岁生日的富邦财险,看来依旧不能轻松开启下一个十年。

投资金额不断上涨

2018年以来累计损失超亿元

“A智慧保”发现,除以上投资损失外,2018年以来富邦财险就已出现单项重大投资项目连连失策。尤其是自2019年10月以来,富邦财险连续发布了五次单项重大投资损失信息披露公告,且每一次损失额度都在增加,也都与腾富博有关。

2018年第三季度投资损失1430万元,2019年第二季度投资损失1550万元,2019年第三季度投资损失1996万元。

单看2020年,就发生了三次投资损失,分别发生在第一、二、三季度:

第一季度损失2403万元,原因为富邦财险采用权益法对所投资之未上市股权投资标的腾富博公司进行后续评价,该公司为扩大营业规模而加大广告投放力度,营销成本随之上升且增速高于营收,所以导致亏损发生。

第二季度损失2569万元,原因与第一季度相同。加之此次发布的第三季度损失3788万元,富邦财险在2020年前三季度就因投资损失了8760万元。

如果加上2018年、2019年的投资损失,富邦财险已损失过亿元。

放弃优先增资权但仍看好发展

“平安系”专家入驻成关键

从公告看,富邦财险投资出现损失的原因,主要还是在于腾富博的广告业务这块。其实,说到腾富博这家公司,大家似乎并不熟悉,但其旗下的保险中介公司,则是市场广为熟知的“大拿”。

资料显示,腾富博全名“深圳腾富博投资有限公司”, 是由腾讯发起并控股,携手知名金融企业共同成立的互联网金融公司。

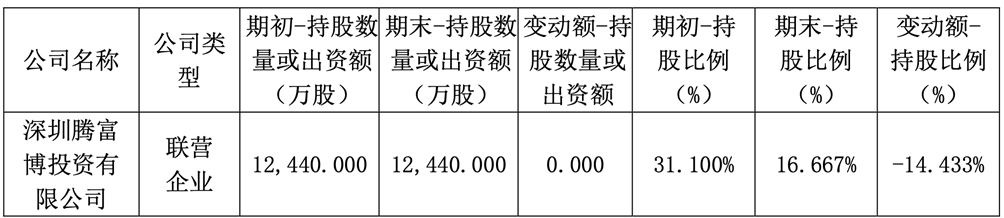

2016年9月,腾富博股权发生变更,其第一大股东变身为腾讯全资子公司北京驿码神通信息技术有限公司,该公司出资1.156亿元,持股占比57.8%;第二大股东为富邦财险,出资6220万元,持股占比31.1%;第三大股东为国开博裕二期(上海)股权投资合伙企业(有限合伙),出资2220万元,持股占比11.1%。

不过,2020年8月腾富博进行了一轮溢价增资,富邦财险放弃了优先认购权,为此,富邦财险持有腾富博的股权下降至16.667%。

目前,腾富博的股东有四家,为北京驿码神通、富邦财险、国开博裕二期(上海)、博裕三期(上海)。

从腾富博经营范围看,包括信息咨询;投资咨询;股权投资,投资兴办实业(具体项目另行申报);健康管理咨询与养老管理咨询等。

说到腾富博在保险领域的关系,就是它的全资子公司微民保险代理(微保)。作为中国保险市场上以流量巨头为后盾的互联网保险平台,微保已在行业中打出名声。也就是说,富邦财险同样也是微保的股东。

虽然投资出现损失,但在富邦财险发布的公告中依旧表现出对腾富博、微保未来发展的看好:

腾富博旗下的微民保代依托微信用户,目前运营方向除维持精选普惠保险的定位外,在后疫情大背景下,也持续进行教育型引导,打造品牌认知并建立服务口碑,已成为互联网保险行业中的佼佼者。

富邦财险在公告中表示,腾富博于下半年引入原平安集团内熟悉内地保险市场的专家组成新管理层,针对造成亏损的主要问题,也做出包含实行广告新模式、冻结人事等相应整改措施,2021年还将进一步调整战略发展方向,打造更多场景保险并优化客群。

众所周知,2020年下半年,腾讯已引进平安集团原副董事长任汇川。这是否会成为腾富博扭转乾坤的“法宝”,尚不得而知。

亏损十年谋新生不易

自练内功才能自救

虽然腾富博要开启新的管理模式,但这对于富邦财险来讲,依旧是治标不治本。

作为一家成立十年的财险公司,虽然2013年通过努力跨海打开内陆保险市场大门,也通过引进中资股东厦门港务控股集团,由一家纯外资公司变为合资险企,但富邦财险发展的这些年,依旧未能实现当初到内陆市场“淘金”的梦想。

相反,在激烈的市场竞争环境下,马太效应的强化,令其也难以走出亏损的泥潭。从2010年至今,富邦财险始终处于亏损之中。

数据显示,截至2019年,富邦财险累计亏损近9亿元。2020年前三季度再次亏损0.43亿元。亏损叠加投资“失利”,富邦财险难上加难。

另外,从业务层面看,富邦财险亏损的原因很大一部分来自车险。作为富邦财险保费收入的主要组成,其车险却连年承保亏损。究其原因,是因为盘子小、成本高。

不过,此前也有声音称,富邦财险正在缩减车险的占比,以此来调整业务结构。从2018年、2019年的车险保费占比看,也印证了这一点。但对于连续亏损十年的富邦财险,扭转经营压力并非一朝一夕所能解决,还需要靠自身持续的努力而获得新生。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:戴菁菁

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)