【金融315,我们帮你维权】近来,ETC纠纷、信用卡盗刷、银行征信、保险理赔难等问题困扰着金融消费者,投诉多石沉大海、维权更举步维艰,新浪金融曝光台将履行媒体监督职责,帮助消费者解决金融纠纷。【黑猫投诉】

哎呦,原来“保险资管新规”是介个意思

原三折人生 三折人生

时间过的好快,

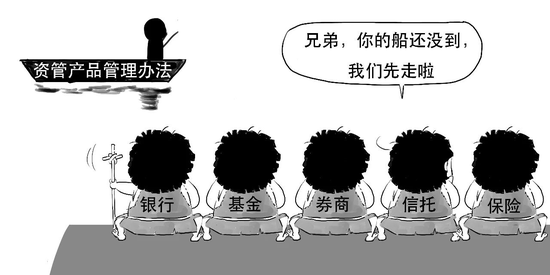

银行、基金、券商、信托等资管的管理办法

都已经陆续公布,

2020年3月25日,

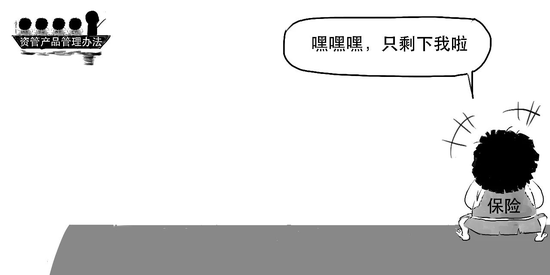

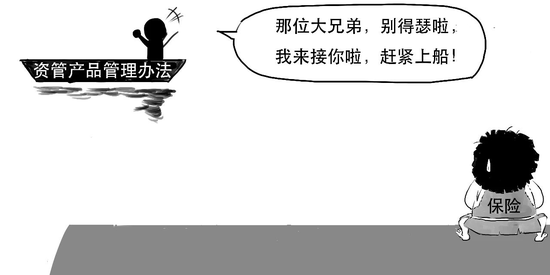

最后一个大资管领域的管理办法终于落地啦!

银保监会发布《保险资产管理产品管理暂行办法》。

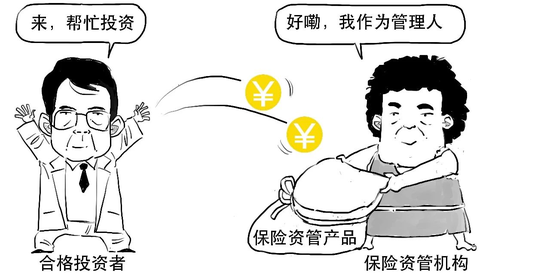

所谓保险资管产品业务,可以简单理解为,保险资管管理机构接受投资者的委托,对受托的投资者财产进行投资和管理。

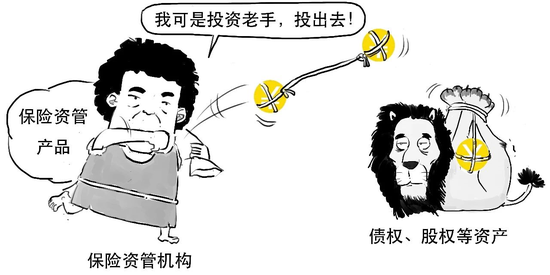

其投资范围包括国债、地方政府债、央行票据、政府债、金融债券、存款、大额/同业存单、公司信用债、银行间债券市场或者交易所市场的ABS、公募证券投资基金等。

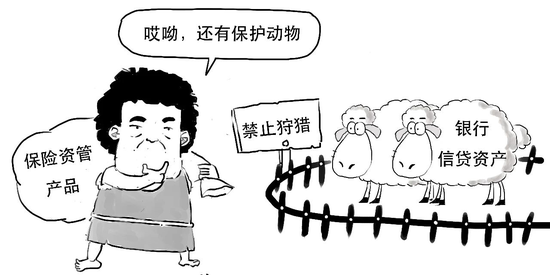

产品不可以直接投资商业银行信贷资产。

但产品可以投资非标债权类资产,只是有限额要求:

在同一机构管理的全部组合类保险资管产品中,投资于非标债权资产的余额,不得超过其全部净资产的35%。

不是谁都能投资的。

保险资管产品的资金,

需要是来自合格投资者的投资。

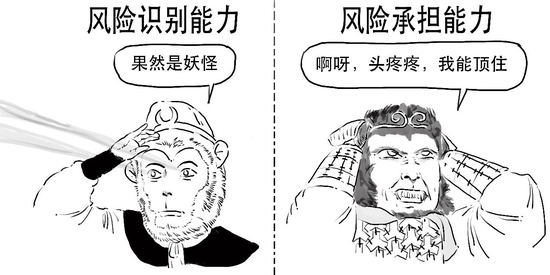

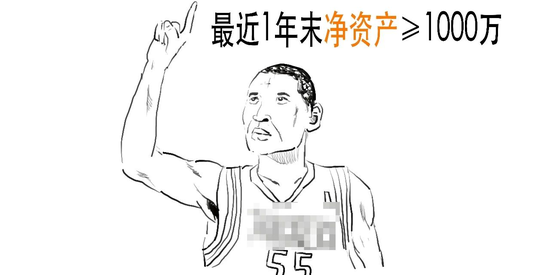

所谓合格投资者是指具备相应风险识别能力和风险承担能力,

对于法人单位作为合格投资者,

要满足——

以往保险资管产品的资金来源主要是保险公司等机构合格投资者,

而新规进一步明确规定,自然人也可以作为合格投资者投资保险资管产品,

但需要满足以下条件:

首先,要有2年以上投资经历,

其次,需要满足下列3个条件之一,

除了符合条件的法人单位和自然人作为合格投资者,保险资管的投资者还可以接受持牌金融机构及其发行的资管产品,

也可以接受是基本养老金、社保基金、企业年金等养老基金。

保险资管产品是通过非公开方式发行,

定位为私募产品。

保险资管机构可以自行销售产品,也可以委托其他机构代销,

代销机构可以是所有金融机构以及银保监会认可的其他机构,比如银行、保险公司、券商、信托等都可以成为保险资管的代销机构。

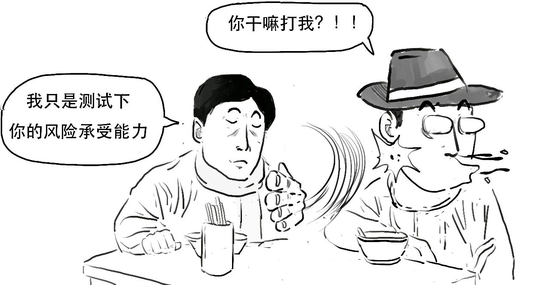

但不管是保险资管机构,还是代销机构,都需要对自然人投资者的风险承受能力进行评估,

以此确定投资者风险承受能力等级,

销售相适应的产品。

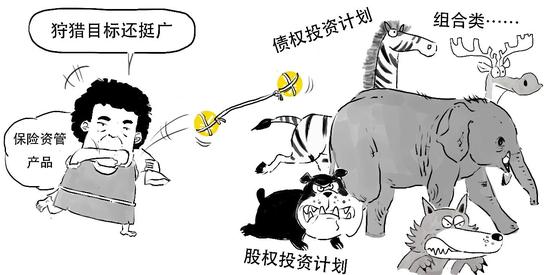

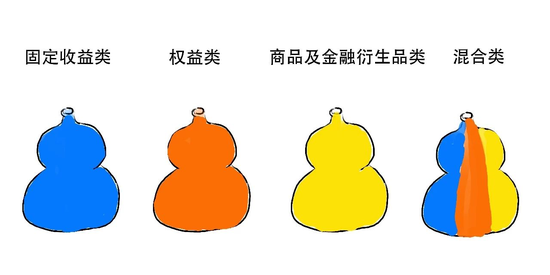

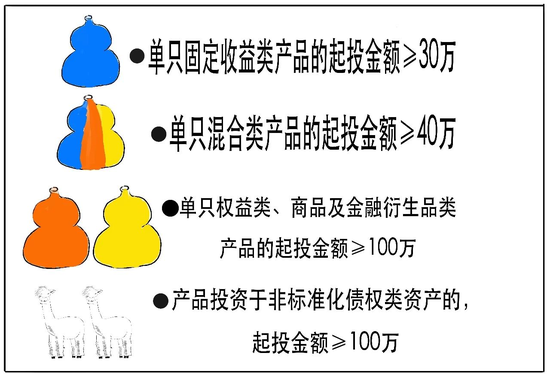

保险资管产品按照投资性质不同,

可以分为以下几类:

不同类型产品投资有不同的底层资产。

固定收益类产品标准如下

权益类产品标准如下

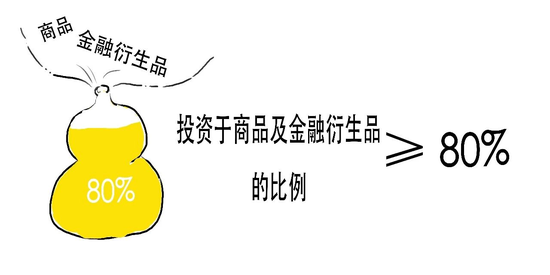

商品及金融衍生品类产品标准如下

混合类产品则投资于上述三类资产且任一资产的投资比例未达到前三类产品标准。

不行哦,即使是合格投资者,

也有最低起投金额要求,

新规还对以下内容做了明确:

/注册登记/

进一步简政放权,将组合类保险资管产品由首单核准,改为登记。

/禁止刚性兑付/

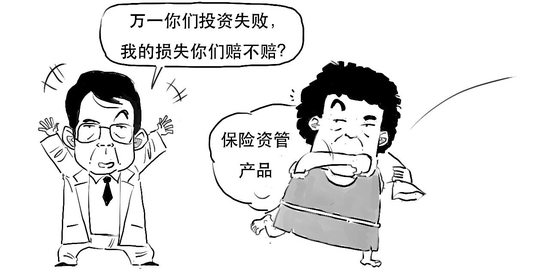

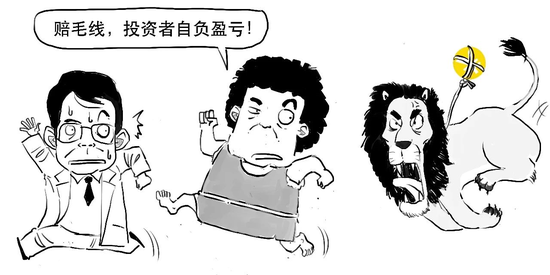

保险资管机构不得承诺保本保收益,出现兑付困难时,不得以任何形式垫资兑付。

投资者要根据自身能力审慎决策,

独立承担投资风险。

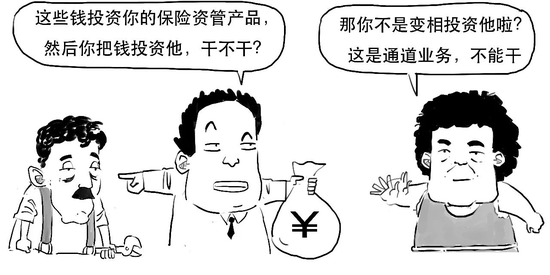

/禁止通道/

保险资产管理机构不得为其他金融机构的资产管理产品提供规避投资范围、杠杆约束等监管要求的通道服务。

保险资产管理机构应当切实履行主动管理责任。

/穿透管理/

保险资管产品投资其他资产管理产品的,应当明确约定所投资的资产管理产品不得再投资其他资产管理产品。

但再投资公募证券投资基金的除外。

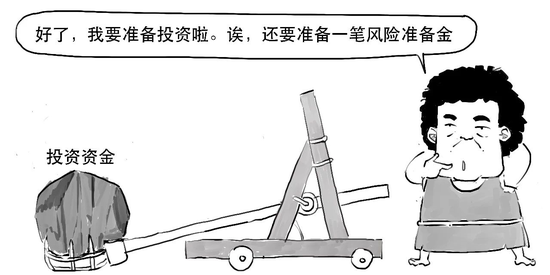

/风险准备金/

保险资管机构要建立风险准备金制度。

风险准备金计提比例为产品管理费收入的10%,风险准备金余额达到产品余额1%时才可以不再计提。

这都是确保满足抵御业务不可预期损失的需要。

这里赔偿的不是指投资失败的损失,而是用于赔偿保险资管机构因自身违法违规、违反产品协议、操作失误或者技术故障等给投资者造成的损失。

新规自2020年5月1日起开始施行。

好啦,

今天就说到这吧。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张译文

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)