内容提要

行情回顾

本周焦煤焦炭盘面走势震荡。焦煤主力合约,收于1272.5元/吨,较节前跌4元/吨。焦炭主力合约收于2042.5元/吨,较节前跌70元/吨。焦煤现货市场持稳,焦炭现货本周上涨100元/吨,天津港准一级冶金焦提涨50元/吨。

后市展望及策略建议

焦煤方面,国内现货出现品种分化。山西等地由于安全监管职责下放地方政策影响,煤矿产地加强安全检查,煤矿复工速度缓慢,并且近期北方各地有雨雪天气影响出厂到厂速度,陕西等地焦煤资源偏紧,而山东地区多数煤矿停产时间较短,复工速度较快,气精煤资源充足,且节前气煤涨幅较高,节后补跌50元/吨。澳洲进口煤受进口政策限制,节后青岛港澳煤有小幅探涨,低硫主焦煤资源较为紧张。而焦化厂方面生产积极性较高,保持着较高的开工率,对焦煤需求增加,焦煤短期供应偏紧。

焦炭方面,春节期间由于雨雪天气,焦化厂均有不同程度的累库现象,节后恢复发运,库存减少,下游钢厂春节期间以消化库存为主,少数库存较低的钢厂节后有补库计划,港口贸易商询价增多,焦化厂对后市较为乐观,山西、山东等地焦炭均有100元/吨提涨,山东地区下游钢厂周五晚间接受提涨,徐州地区50元/吨提涨已经成交。在成本强支撑以及对后市乐观估计下,焦炭现货上涨,或可提振盘面信心。

焦煤、焦炭1905合约短期仍以震荡上行为主,建议暂时观望。

1.行情回顾

本周焦煤焦炭盘面走势震荡。焦煤主力合约,收于1272.5元/吨,较节前跌4元/吨。焦炭主力合约收于2042.5元/吨,较节前跌70元/吨。

2. 现货价格

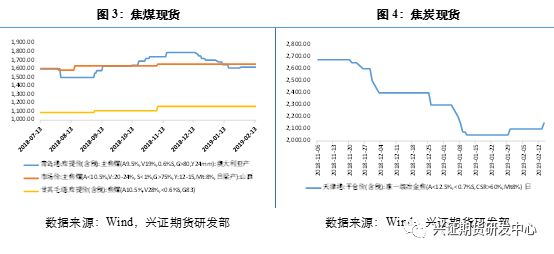

焦煤现货方面,青岛港主焦煤(A9.5%,V19%,0.6%S,G>80,Y24mm,澳大利亚产)收于1645元/吨,山西吕梁产主焦煤(A<10.5%,V:20-24%,S<1%,G>75%,Y:12-15,Mt:8%)价格保持稳定1650元/吨,甘其毛道蒙古焦煤(A10.5%,V28%,<0.6%S,G83)价格1160元/吨。本周焦煤市场持稳,山东气精煤由于节前涨价过高,本周有小幅补跌,澳洲进口煤由于进口限制的影响,本周有30元/吨的涨幅,青岛港库提价1645元/吨,蒙煤通关顺畅,价格稳定。

本周江苏徐州、山西临汾、山东等地焦炭均有100元/吨提涨,天津港准一级冶金焦报价2150元/吨,有50元的涨幅。

3. 焦煤焦炭基差

4. 基本面

4.1焦煤供给及库存

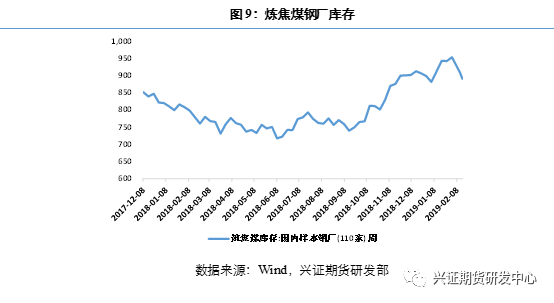

焦煤焦化厂库存851.99万吨,较春节前减少199.26万吨左右,炼焦煤六港口库存为284万吨,较春节前减少21万吨左右,炼焦煤钢厂库存891.22万吨,较春节前减少62.7万吨。春节期间下游焦化厂以消化库存为主,焦煤焦化厂库存、钢厂库存以及港口库存均有大幅减少。春节后,由于下游炼焦煤库存均有消耗,多数有节后补库打算。但从2019年开始山西地区省属五大煤炭集团公司44座煤矿安全监管职责下放地方政策影响,部分省属矿井放假时间要长于去年,并且在1月11日至3月20日间,山西省要加强对于煤矿安全生产的检查,因此山西地区煤矿复产较慢,山东等地煤矿虽有复工,但速度也较慢,因此焦煤供应较为紧张。总体来看炼焦煤产量短期供应恢复缓慢,受澳洲煤进口限制影响,优质主焦煤资源较为紧张。

4.2焦炭供给及库存

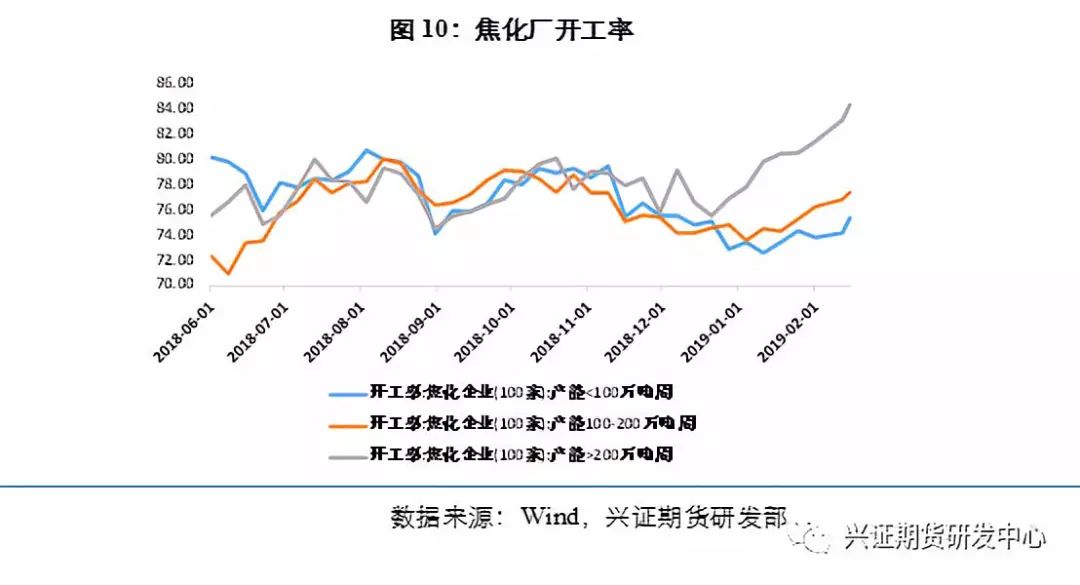

焦化厂开工率产能<100万吨为75.36%,产能100-200万吨77.39%,产能>200万吨84.29%,较节前均有小幅增长。节后除太原、晋城等少数地区受重污染天气影响开工率受限外,第一周各地焦化厂开工积极性较高。

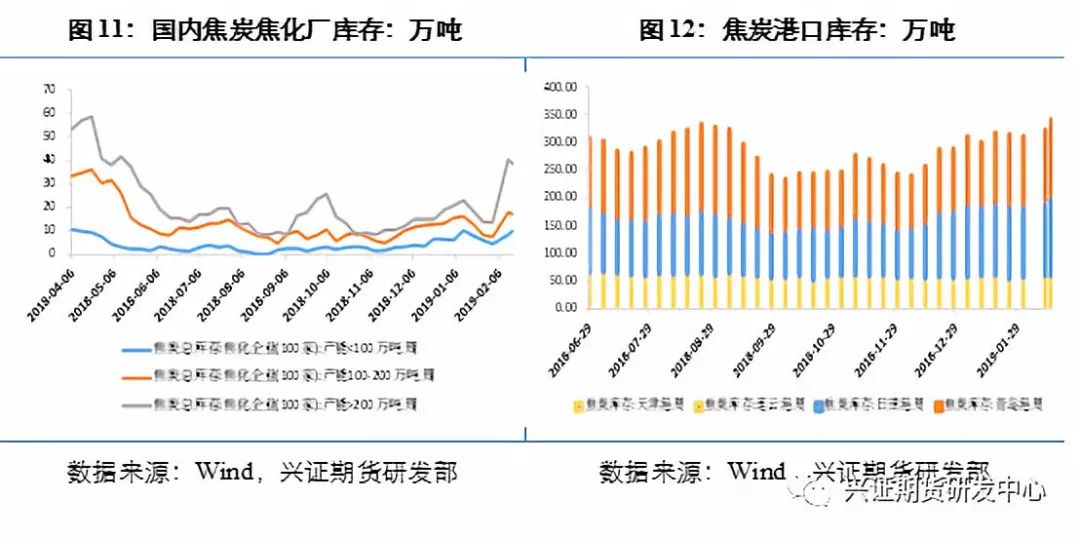

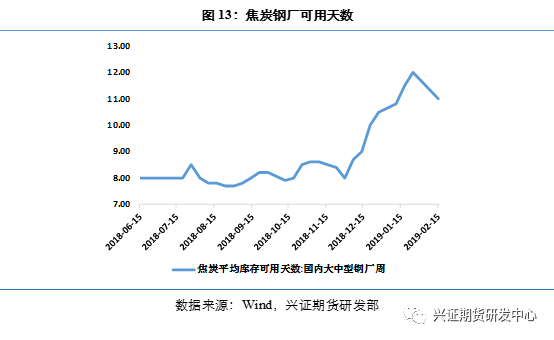

焦炭焦化厂库存66.03万吨,较节前累积库存增加40.25万吨,焦炭港口库存340万吨,较节前增加30万吨。焦炭钢厂库存438.17万吨,较节前减少8万吨。春节期间由于雨雪天气,焦炭出厂运输受阻,焦化厂焦炭累库现象严重,而下游钢厂焦炭到货较少,春节期间以消化库存为主,由于节前多数钢厂储库累至高位,库存减少并未影响生产,少数钢厂由于库存较低,且产地有频繁的雨雪天气,节后有补库计划。节后一周焦炭出厂顺利,焦炭焦化厂内库存下降,且近期贸易商逐渐活跃,询货增多。

4.3 高炉开工率

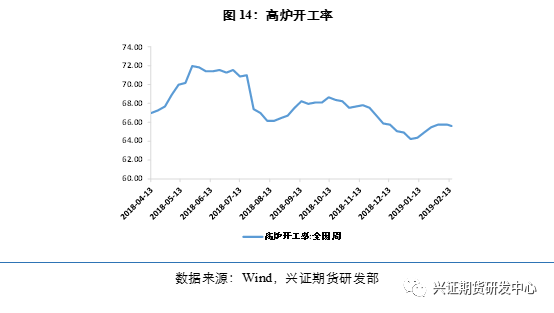

钢厂高炉开工率65.61%。春节期间高炉开工率65.75%与节前持平,节后有小幅下降,根据Mysteel统计,本周复产高炉5座,检修高炉5座;西北、西南地区个别钢厂有例检现象,复产高炉分散在华北、华中地区。下周预计新增检修高炉3座,复产高炉3座,料下周开工率将以平稳运行为主。

5.总结

焦煤方面,国内现货出现品种分化。山西等地由于安全监管职责下放地方政策影响,煤矿产地加强安全检查,煤矿复工速度缓慢,并且近期北方各地有雨雪天气影响出厂到厂速度,陕西等地焦煤资源偏紧,而山东地区多数煤矿停产时间较短,复工速度较快,气精煤资源充足,且节前气煤涨幅较高,节后补跌50元/吨。澳洲进口煤受进口政策限制,节后青岛港澳煤有小幅探涨,低硫主焦煤资源较为紧张。而焦化厂方面生产积极性较高,保持着较高的开工率,对焦煤需求增加,焦煤短期供应偏紧。

焦炭方面,春节期间由于雨雪天气,焦化厂均有不同程度的累库现象,节后恢复发运,库存减少,下游钢厂春节期间以消化库存为主,少数库存较低的钢厂节后有补库计划,港口贸易商询价增多,焦化厂对后市较为乐观,山西、山东等地焦炭均有100元/吨提涨,山东地区下游钢厂周五晚间接受提涨,徐州地区50元/吨提涨已经成交。在成本强支撑以及对后市乐观估计下,焦炭现货上涨,或可提振盘面信心。

焦煤、焦炭1905合约短期仍以震荡上行为主,建议暂时观望。仅供参考。

兴证期货研发中心

黑色研究团队

李文婧

投资咨询资格编号:Z0010649

期货从业资格编号:F3024409

021-20370977

liwj@xzfutures.com

韩 倞

投资咨询资格编号:Z0012908

期货从业资格编号:F3010931

021-20370949

hanjing@xzfutures.com

联系人:

蒋馥蔚

从业资格编号:F3048894

021-68982745

分析师承诺

本人以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。报告所采用的数据均来自公开资料,分析逻辑基于本人的职业理解,通过合理判断的得出结论,力求客观、公正,结论,不受任何第三方的授意影响。本人不曾因也将不会因本报告中的具体推荐意见或观点而直接或间接接收到任何形式的报酬。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。文中的观点、结论和建议仅供参考。兴证期货可发出其它与本报告所载资料不一致及有不同结论的报告。本报告及该等报告反映编写分析员的不同设想、见解及分析方法。报告所载资料、意见及推测仅反映分析员于发出此报告日期当日的独立判断。

客户不应视本报告为作出投资决策的惟一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。

在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的损失负任何责任。

本报告的观点可能与资管团队的观点不同或对立,对于基于本报告全面或部分做出的交易、结果,不论盈利或亏损,兴证期货研究发展部不承担责任。

本报告版权仅为兴证期货有限公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处兴证期货研究发展部,且不得对本报告进行有悖原意的引用、删节和修改。

本报告仅限内部交流使用,请勿在公开媒体转载。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)