原标题:【金衍君视点】战“疫”极端行情下:股票现货跌停,不得不用股指期货避险

来源: 国泰君安金融衍生品研究所 文:吴泱 虞堪

摘要

在战“疫”极端行情下,股指期货的市场结构特征表现出很好的韧性,股指期货对股票现场市场的避险功能也得以较好地发挥。随着新冠肺炎疫情发展的日趋稳定,国内资本市场将渐趋稳定,股指超跌反弹行情也将大概率延续。

如果个股大面积跌停,现货流动性紧缺,大量机构卖出和套保的需求,就会向股指期货等衍生品转移,这就导致了股指期货波动大于现货指数。节后首日股指期货合约合计8个合约跌停收盘,上一次股指期货出现跌停,还要追溯到2015年股市异常波动期间。

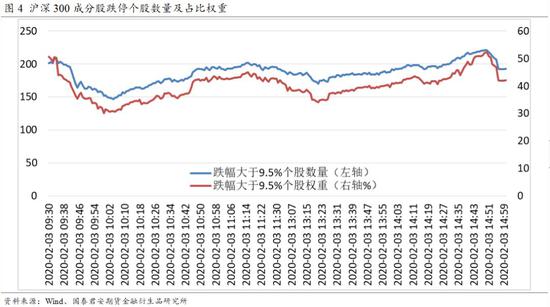

我们统计了盘中跌停以及临近跌停(跌幅大于9.5%)的成分个股,发现在极端行情下,跌停个股的数量和权重占比,会增加股指期货的下跌速度和幅度。盘中跌停的个股一方面是市场恐慌情绪的表现,另一方面也可以侧面衡量出从股票现货市场溢出到股指期货市场的避险需求。

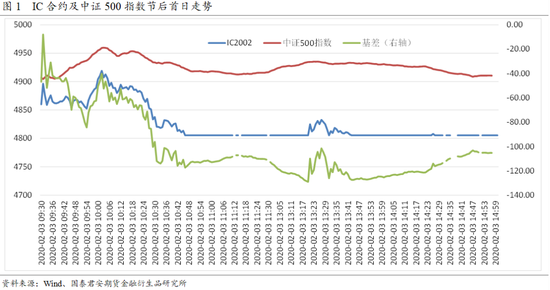

以IC为例,以下是IC主力合约及现货指数于2月3日的盘中走势,开盘小幅反弹之后,中证500指数开始缓慢回落,IC跟随下跌,10:20左右IC开始加速下跌,期现走势分化,基差负向迅速扩大,IC于10:46首次触及跌停,基差下跌了近50个指数点。结合图5来看,10:20前后虽然现货指数并没有出现加速下跌,但是跌停成分个股数量有一个跳跃式的上升,近80%的成分股触及跌停,卖出个股现货的套保需求只能转移为卖出股指期货进行避险,进而使IC不得不加速下跌。

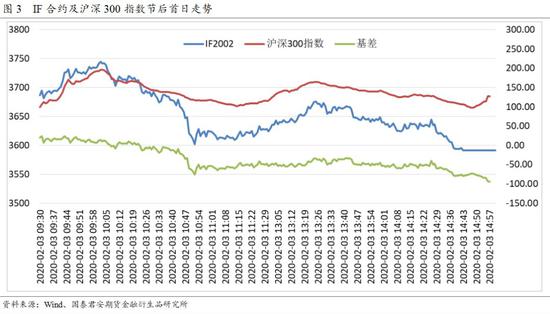

IF和IH当天盘中亦是如此,当成分个股跌停数量迅速上升时,股指期货的下跌速度就会加快。下图显示IF2002于10:40左右和14:25左右两个时间点出现快速下行,基差负向扩大,虽然期间现货指数并没有较大波动,但是成分股的跌停数量却有大幅上升,14:25左右成分股跌停数量甚至一度创出新高,从股票现货市场溢出的避险需求迫使IF2002跌停。

总之,在战“疫”极端行情下,股指期货的基差也在当天出现了快速大幅下行,但随后的几个交易日已经快速收窄恢复。以市场宽度指标衡量的市场流动性在短期内出现一定程度的衰减,但目前已恢复至之前的正常水平。在战“疫”极端行情下,股指期货的市场结构特征表现出很好的韧性,股指期货对股票现场市场的避险功能也得以较好地发挥。随着新冠肺炎疫情发展的日趋稳定,国内资本市场将渐趋稳定,股指超跌反弹行情也将大概率延续。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:李铁民

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)