来源:中钢网

近日,国际投资机构高盛发布了一份研究报告称,鉴于全球范围内尤其是中国对铁矿石的需求疲软,因此将铁矿石的近半年价格预测从110美元/吨下调至90美元/吨。高盛预计,2023年将自2018年以来再次面临全年间、全球性的铁矿石产能过剩,并且该行业在2024年可能出现更大的产能过剩。

这不禁让人感叹,梦回2012,下一个铁矿石下跌周期,要来了?

本世纪初,在中国快速工业化推动下,铁矿石价格快速攀升。2008年,金融危机来袭,受此影响铁矿石价格迅速回落。2009年开始,伴随着世界经济的复苏,铁矿石价格重新上升至高位。但好景不长, 2011年底,铁矿石价格开始持续下跌,2015年底至2016年初,铁矿石价格跌至近年最低点。

2016年初,铁矿石价格指数进入上升通道,尤其在2019年淡水河谷溃坝事故,2020年疫情爆发后的“大放水”等因素影响下,整体市场的供应增速匹配不上需求的增速,铁矿石出现暴涨,至2021年6月末,铁矿石价格指数达到历史高位。

但是2021年下半年全国粗钢去产量,铁矿石价格随之暴跌,这个效果和2008年的金融危机效果几乎相同;随后在疫情松绑、消费复苏的刺激下,铁矿石价格稍有抬头,又走出了2009年的行情。照此看来,2023年或者20234年走出2011年的行情,也并非天方夜谭。

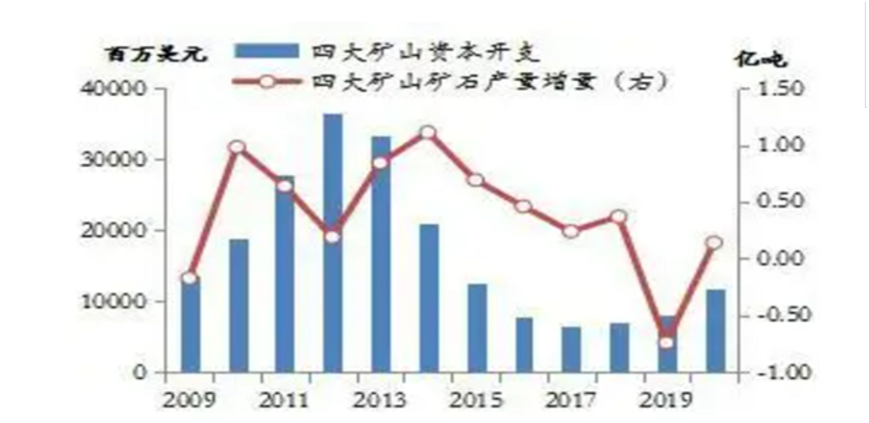

目前状况和2012年,也有很多相似之处。在2012年铁矿石价格迎来拐点之前,海外矿山资本支出持续增加,并在2012-2015年持续、大量释放产能。其中FMG和BHP分别从2012年的6600万吨、1.76亿吨的年供应量增加到2015年的1.6亿吨和2.6亿吨的年供应量,力拓供应量从2011年的2.38亿吨增加到2015年的3.36亿吨,此后三大矿山供应基本保持平稳。

而这一时期,国内需求连续下降,铁水产量同比增速一路下滑,2012年,全国生铁产量65791万吨,同比增长3.7%,与2011年相比增速回落4.7个百分点。2014年,全国生铁产量基本0增长,2015年转负增长。

因此,在供应一路暴增的带动下,铁矿石价格一路单边下跌。

时间拉回到现在。2019年后海内外矿山资本支出再次增加,vale走出溃坝事故、力拓完成产能替代,FMG的铁桥项目已经投产,加之国内的基石计划,2020年至2021年持续高涨的铁矿石价格,也让相关企业赚足了现金流。2023年甚至未来两年,有点2012年-2015年的意思了,至少铁矿石的供应端将保持充足。

而在需求端, 2030年前钢铁行业要实现双碳,本来的计划是2025年,最后又推迟了5年,不知道是不是巧合。

梦回2012,铁矿石是否将迎来下一个类似于2012-2015年的下跌周期,仍有待考证,即使真的如此,下跌幅度和持续时间也将看供需格局的演变了。

不过,值得注意的是,2012-2015年的下跌周期中,四大矿山凭借成本优势,将众多铁矿石企业挤出市场,抢占了市场份额。但今日不同往日,在国内矿山重塑和海外权益矿的助力下,中国矿山企业规模和实力均上了一个台阶,新一轮的博弈,鹿死谁手,拭目以待!

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)