原标题:PVC 下行趋势难改

去库存放缓

目前,PVC开工负荷上升,而下游开工负荷下降,去库存放缓导致PVC库存大幅高于去年同期。后期,PVC弱势格局难改。

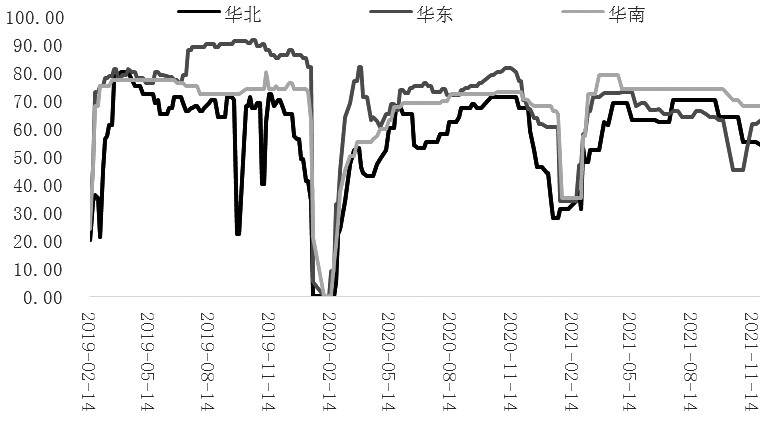

图为PVC下游开工负荷(单位:%)

当前,PVC成本存在塌陷预期,供应略有过剩,去库存速度放缓,PVC期价下行趋势难改。

成本端塌陷

在市场对美国释放战略原油库存和OPEC加快原油增产进度的预期不断增强,以及新冠变异病毒奥密克戎扩散引发市场恐慌的共同作用下,国际原油价格在11月26日下跌13%。本周,虽然将部分跌幅回补,但油价整体跌幅仍然较大,化工品成本存在塌陷的可能性。

不过,从本周盘面来看,PVC期货跌幅相对有限,主要是国内PVC生产主要是以煤为原料的电石法为主,油价高低对PVC成本的直接影响较小。受限电影响,前期西北地区电石生产只能错峰,造成电石价格居高不下,加之冬季运力不足,加剧了市场结构性供给不足,导致前期华东电石到货价一度达到8225元/吨的历史高位,相较去年年底上涨90%。即使近期电石价格有所回落,但仍然维持在5525元/吨的历史高位,电石价格对于PVC的成本支撑强劲。

中长期来看,PVC成本端有松动迹象。一方面,随着煤炭供应不断恢复以及冬季用电高峰结束,国内电力供应紧张将逐步缓解,电石供应有望逐步增加,目前的高价难以维持。另一方面,国际原油价格虽然不会直接影响电石法PVC生产成本,但是会影响乙烯法PVC生产成本。虽然原油价格小幅波动对PVC生产成本影响有限,但是大幅下挫对PVC生产成本肯定会产生较大影响。目前,原油市场存在诸多利空影响,比如美国释放原油战略库存、OPEC增产加速,以及美伊谈判等。此外,全球疫情有反弹迹象,对原油需求也将产生抑制,油价存在继续下行预期。整体上,PVC成本重心不断下移,PVC估值也将走低。

去库存放缓

随着成本端价格大幅下滑,PVC生产企业经营情况有所改善。截至11月26日,国内电石法毛利为594元/吨,乙烯法毛利为300元/吨,较11月初亏损1000—1500元/吨明显改善。受此影响,10月中旬以来,国内PVC生产企业开工负荷逐步回升。截至11月26日,国内PVC开工负荷为77.9%,较10月中旬上升12个百分点,同比下降1.04个百分点。其中,电石法开工负荷为79.04%,同比下降4.25个百分点;乙烯法开工负荷为74.77%,同比上升13个百分点。因此,近期PVC供应呈现增加态势。

需求方面,受国内经济下行压力不断加大,以及环保巡查、限电影响,PVC下游开工负荷较去年同期有所下降。截至11月26日,华北、华东、华南地区的开工负荷分别为54%、63%、68%,较去年同期分别下降13个、14个、5个百分点,显示PVC下游消费不佳。

截至11月22日,国内PVC社会库存为14.31万吨,环比下降8.03%,同比上升43.67%。其中,华东地区PVC社会库存为11.21万吨,环比下降7.81%,同比上升35.06%;华南地区PVC社会库存为3.1万吨,环比下降8.82%,同比上升86.17%。当前国内PVC去库存放缓,库存远高于往年同期,PVC供应略有过剩。

总之,不论电石还是原油价格都存在下行预期,成本对于PVC的支撑减弱,PVC估值会降低。供需方面,PVC开工负荷上升,下游开工负荷下降,去库存放缓导致PVC库存大幅高于去年同期。在这种情况下,PVC弱势格局难改,可轻仓做空。(作者单位:中原期货)

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)