IC相对抗跌,IC/IH比值继续回升

观点概述:

本周指数普跌,行业方面,周期股在大宗商品的带动下表现强势;医药生物领跌,龙头公司康希诺、沃森生物、智飞生物崩盘式下跌。美国政府于5月5日宣布支持WTO新冠疫苗知识产权豁免提议,豁免疫苗专利肯定是会损害药厂的利益。期指均下跌,IC相对抗跌,IC/IH比值继续回升。

货币政策方面,政治局会议定调政策在退出期,但窗口期较小,随时准备根据实际情况进行调整。政治局会议也表示“当前经济恢复不均衡、基础不稳固”。在经济恢复不均衡、基础不牢固的背景下,宏观政策不会明显收紧,而是会平稳退出。节后资金面宽松,利率回落,央行净回笼400亿元,整体呈量紧价松的格局。中美十年期国债收益率均处于近两个月较低水平。

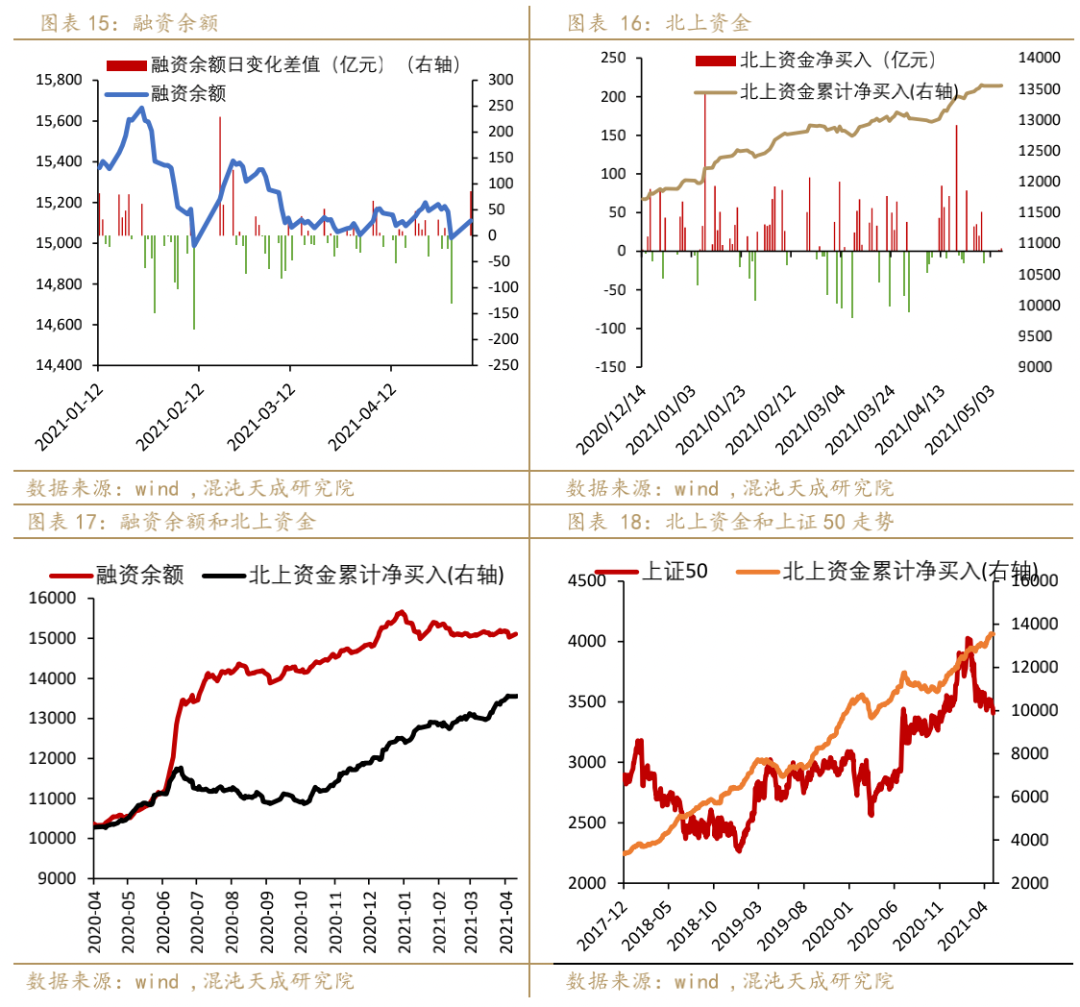

股市资金面继续保持净流入,节后北上资金小幅净流入6亿元,5月6日融资余额大幅增加86亿元。美国非农就业人口大幅不及预期,数据出来以后美股上涨,市场对于货币政策又有了遐想空间,利好北上资金流入和风险偏好的回升。

企业盈利方面,业绩披露结束,IH/IF/IC 2020Q4、2021Q1盈利增速分别为28%/27.4%/-10.9%、43.3%/35%/95.5%。盈利增速冲高有基数效应,考虑到经济仍处于弱复苏的阶段,PPI处于回升趋势,我们认为2021Q1除去基数效应并非企业盈利增速的高点。

整体来看,当前是企业盈利回升+流动性没那么紧的组合。我们认为股指仍处于弱反弹中,综合考虑估值和盈利增速,做多IC性价比更优。

策略建议:

做多IC

风险提示:

流动性超预期收紧,疫情扩散超预期;中美摩擦升级

一

一季度工业企业利润延续较快恢复态势

2021年1—3月份全国规模以上工业企业利润同比增长1.37倍,两年平均增长22.6%。生产销售较快增长为企业效益改善奠定良好基础。一季度,规模以上工业增加值同比增长24.5%,营业收入增长38.7%,生产销售均实现高速增长,有力推动企业利润扩张,是企业盈利增加的主要原因之一。

国内外经济仍然处于复苏中,宏观经济延续增长的态势,量有望继续上升。价格因素PPI有望在全球流动性宽松和全球经济慢修复的带动下至少在上半年保持上行。

从需求角度,欧美疫情好转,海外需求逐渐复苏,再加上海外地产与库存周期起步、全球上半年将进入共振复苏阶段,国际大宗商品价格如油价和铜价上行概率较大;叠加基数因素,PPI 预计 较快回升并在 5 月达年内高点。下半年国内地产基建投资下行压力可能兑现,PPI 可能转为震荡走弱。

从宏观流动性视角来看,我们可以通过M1增速来观察PPI的未来方向.M1增速领先PPI增速9个月。逻辑是M1领先于企业库存周期变化,并且也反映工业品的供需变化,M1上行表明企业现金增加,促进企业投资意愿增强,投资带来的需求带动工业品价格上行。从M1增速来看, PPI 至少上行至 2021 年中。PPI有望同比转正但是幅度有限.整体走势前高后低。

历史上PPI处于上升期,股市风格转向周期;且在基本面与投资者偏好逐渐向顺周期板块过渡的过程中,由于顺周期板块包含范围更广,行情会从2020年疫情免疫板块:新能源+食品饮料+医药扩散到更多的顺周期行业。

二

流动性

本质上这一轮牛市的上涨是流动性宽松推动的,流动性的变化是影响市场的关键因素,因此我们加入流动性的量价观察。央行转发金融时报文章称,当前已不应过度关注央行操作数量,否则可能对货币政策取向产生误解,重点关注的应当是央行公开市场操作利率、MLF利率等政策利率指标,以及市场基准利率在一段时间内的运行情况。但是股票投资者较为关注央行的资金投放情况,视为抱团股筹码松动的观察指标。

政治局会议定调政策在退出期,但窗口期较小,随时准备根据实际情况进行调整。政治局会议也表示“当前经济恢复不均衡、基础不稳固”。在经济恢复不均衡、基础不牢固的背景下,宏观政策不会明显收紧,而是会平稳退出。

节后资金面宽松,利率回落,央行净回笼400亿元,整体呈量紧价松的格局。中美十年期国债收益率均处于近两个月较低水平。

三

风格表现

本周指数普跌,行业方面,周期股在大宗商品的带动下表现强势;医药生物领跌,龙头公司康希诺、沃森生物、智飞生物崩盘式下跌。美国政府于5月5日宣布支持WTO新冠疫苗知识产权豁免提议,以扩大全球范围内的疫苗接种。豁免疫苗专利肯定是会损害药厂的利益。期指均下跌,IC相对抗跌,IC/IH比值继续回升。

四

后续展望

行业风格方面,上证50超配金融,低配科技和周期,受到银行和非银行业影响较大。对于科技、消费的权重在逐步提升。沪深300较为均衡,略超配金融,略低配科技。中证500显著不同,超配科技、周期,大幅低配金融。受TMT和化工行业影响较大。

企业盈利方面,业绩披露结束,IH/IF/IC 2020Q4、2021Q1盈利增速分别为28%/27.4%/-10.9%、43.3%、35%、95.5%。盈利增速冲高有基数效应,考虑到经济仍处于弱复苏的阶段,PPI处于回升趋势,我们认为2021Q1除去基数效应并非企业盈利增速的高点。

货币政策方面,政治局会议定调政策在退出期,但窗口期较小,随时准备根据实际情况进行调整。本次政治局会议也表示“当前经济恢复不均衡、基础不稳固”。在经济恢复不均衡、基础不牢固的背景下,宏观政策不会明显收紧,而是会平稳退出。

整体来看,当前是经济弱复苏+流动性没那么紧的组合。我们认为股指仍处于弱反弹中,综合考虑估值和盈利增速,做多IC性价比更优。

疫情方面,欧美均改善,智利、巴西、阿根廷的拐点也已经出现,日本、印度及印度周边国家恶化。老挝、泰国、不丹、尼泊尔等多个印度的邻居,最近都出现了新增新冠确诊病例激增的情况。

这一轮全球疫情的爆发,变种病毒是助推因素,但是目前没有研究表明当前变种病毒导致新冠疫苗失效。月初Moderna疫苗被WHO获批,成为第五个进入EUL(紧急使用清单)的新冠疫苗。前四个分别是辉瑞疫苗、两个牛津疫苗(韩国版和印度版)以及强生疫苗。疫苗接种方面,美国、印度接种降速,欧洲、中国接种加速。中国累计接种2.8亿剂,平均每日接种720万剂。即使暂停了疫苗出口,印度的疫苗还是紧张,接种持续降速,当前日均接种194万剂,至少接种一剂占比9.3%,完成疫苗接种人数仅占比2.1%。

本周沪深两市成交额相较于节前一周放量,换手率小幅回升。

资金面继续保持净流入,节后北上资金小幅净流入6亿元,5月6日融资余额大幅增加86亿元。美国非农就业人口大幅不及预期,数据出来以后美股上涨,市场对于货币政策又有了遐想空间,利好北上资金流入和风险偏好的回升。

股债性价比跟踪来看,当前位置债券有吸引力,但是当前宏观环境对股市友好,利空债市。

【权益风险溢价(ERP)是指股票收益超出无风险利率的部分,可以衡量风险资产相对于无风险资产的吸引力】,股指吸引力处于18年到现在比较低的位置,十年期国债收益率也超过了股指的股息率。

五

市场情绪

上证综指涨停股票比例大幅反弹。亏损股/绩优股指数震荡,表明市场情绪并不过热。

宏观组:

联系人:于洁

13072107091

yujie@chaosqh.com

投资咨询号:Z0015977

从业资格号:F3046129

求真/细节/科技/无界

邮箱:yjy@chaosqh.com

● 扫码关注我们!

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

THE

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)