VIX指数被称为“恐慌指数”,波动率与股指涨跌有较强的相关关系。本文对VIX、SKEW、PCR等期权指标进行量化择时研究,基于期权指标构造择时对冲策略。

VIX_call择时的逻辑:波动率的升降周期与股指的涨跌周期有较强的相关性,VIX即市场对未来波动率的风险中性预期。VIX_call相较VIX而言对股指涨跌更敏感,可以用其作为股指涨跌的择时指标。

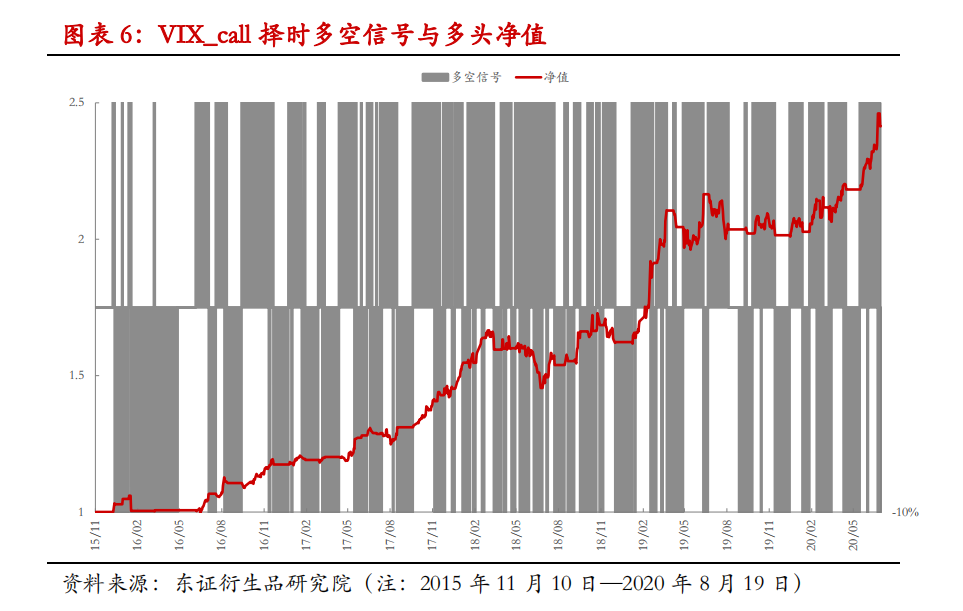

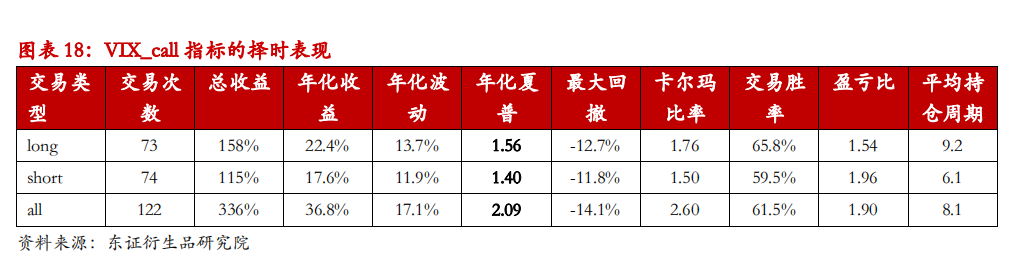

VIX_call多空择时策略表现:VIX_call是最有效的期权择时指标,股指多空择时胜率在80%左右,年化夏普高达3.2。

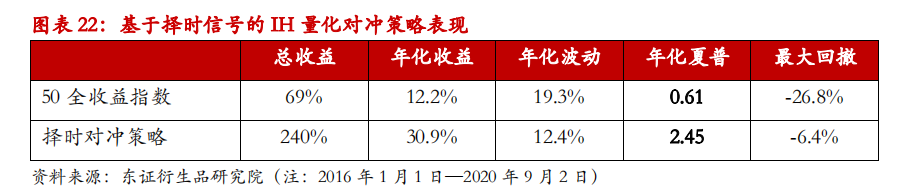

VIX_call择时对冲策略表现:利用VIX_call指标对下跌行情的择时作用构造量化对冲策略,2016年以来最大回撤仅-6.4%,年化收益高达30.9%,年化夏普2.45。而同期50全收益指数年化收益12.2%,最大回撤-26.8%。

★策略建议

多空择时策略:利用VIX_call指标的择时信号进行股指期货多空交易,几乎可以识别回测期内所有较大幅度的涨、跌行情。

量化对冲策略:利用VIX_call指标精准识别下跌行情的特点,可设计成“看跌信号期间股指期货空头对冲+其余时期不对冲”的量化对冲方案。

最新择时信号:9月2日VIX_call指标发出看跌信号,9月3日美股出现大幅下跌,A股也同步开启了较大幅度的回调。

★风险提示

市场极端环境冲击

量化模型结果不能完全代表未来

报告全文

1

期权指标择时的逻辑

1.1、期权指标

期权市场的重要性不仅在于其提供了多样化策略的构造工具,还在于其对基础标的提供了重要的择时指标。

期权指标主要包括波动率、偏度、成交、持仓等多个维度的指标,此外由于期权包括不同行权价、不同期限的多个合约,可以精细构造细分指标如看涨期权VIX、看跌期权VIX等,这些细分指标往往具有更高的信息含量。

1.2、利用期权指标择时的逻辑

期权交易的是市场对标的未来走势的预期,由于期权合约不仅有不同的期限,还有不同的行权价,因此可以得到市场对标的未来价格分布的预期(这是期货所不具备的),因此期权交易的是标的价格的远期分布曲面。而在实际计算中,远期价格曲面难以计算,更常用的是利用期权价格来计算隐含波动率曲面,因此波动率曲面相关的量价指标往往受到市场关注,其对标的未来涨跌有一定的择时作用。

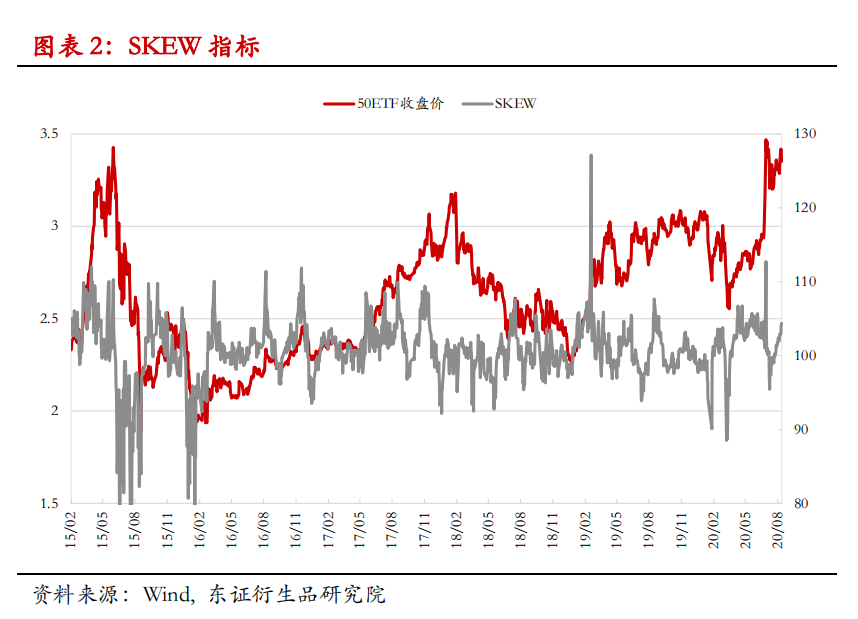

(1)SKEW

隐含偏度体现市场对于标的未来收益率分布的预期,较大幅度的左偏或者右边体现市场预期未来会有较大的涨跌行情。虽然预期的远期价格和未来真实的价格仍可能存在较大的差距,但期权中提取的隐含信息可能是基于当前信息集对未来值一个相对较好的估计。

虽然长期来看很多期权指标与股指的涨跌存在相关性,但是期权指标原始值存在较多的“噪音”,如何有效挖掘指标的特征来实现精准择时是其中的关键。

从以下skew指标长期的走势图可以看出,skew指标出现较为极端的情形(如低于90、高于110)往往与行情大幅涨跌有关。

(2)VIX

在《期权定价效率以及基于择时的做空波动率策略》中我们详细讨论过VIX相关指标对股指收益率、波动率的预测作用,虽然回归的R方并不高,但其相关性是显著的,VIX的涨跌和股指的涨跌存在较强的相关关系。

VIX的上涨、下跌周期也与股指的涨跌存在较强的相关关系,总体而言股指的上涨对应着隐波的下降,即相关性为负,但大涨、大跌行情下隐波均会出现大幅上升,比如2020年3月和7月。

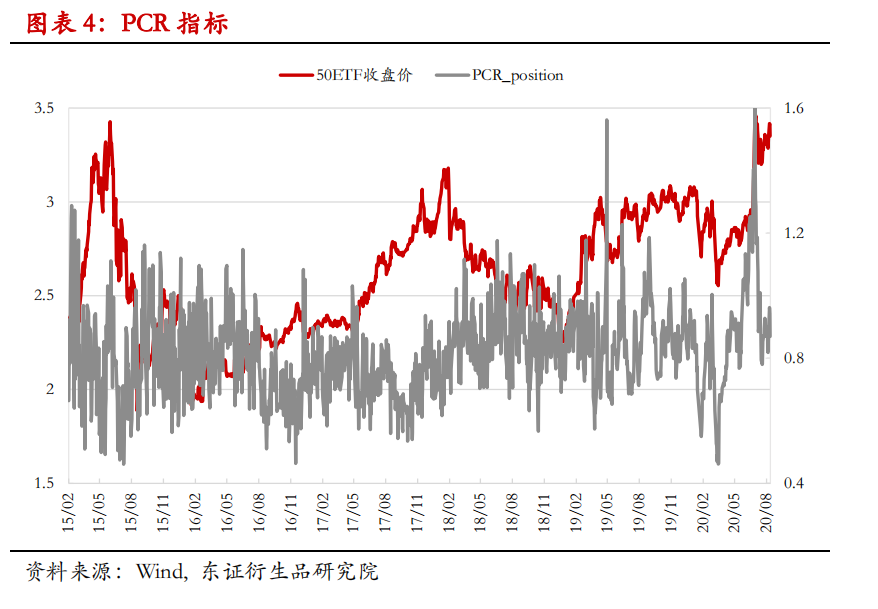

(3)PCR

当投资者预判市场行情涨跌时,会通过期权策略来实现收益,例如在2020年3月预判下跌风险时买入看跌期权来对冲股市风险,在2020年7月初股市大涨时通过买入看涨期权来实现数倍的收益。特别是其中一些专业投资者会利用期权的高杠杆特性在行情开启前布局期权仓位,因此期权的成交、持仓信息也具有一定的择时作用。

2

利用期权指标对股指择时

虽然直观上这些期权指标确实具有一定的择时作用,但需要在择时体系中细致考察期权指标择时应用的方法、效果、稳健性等,以构建有效的择时策略。

2.1、择时方法

由于期权指标是典型的非线性择时因子,择时方法上本文采用在“基本面量化”投研体系中使用过的“分组法”。

当期权指标超过临界值后,发出看涨、看跌信号,并以一定的预设持有周期来进行多空持仓。根据多空信号进行净值回测以检验指标的择时效果。

2.2、单指标择时表现

对期权指标进行单择时因子检验,以其多空择时净值的表现来评估其择时效果。

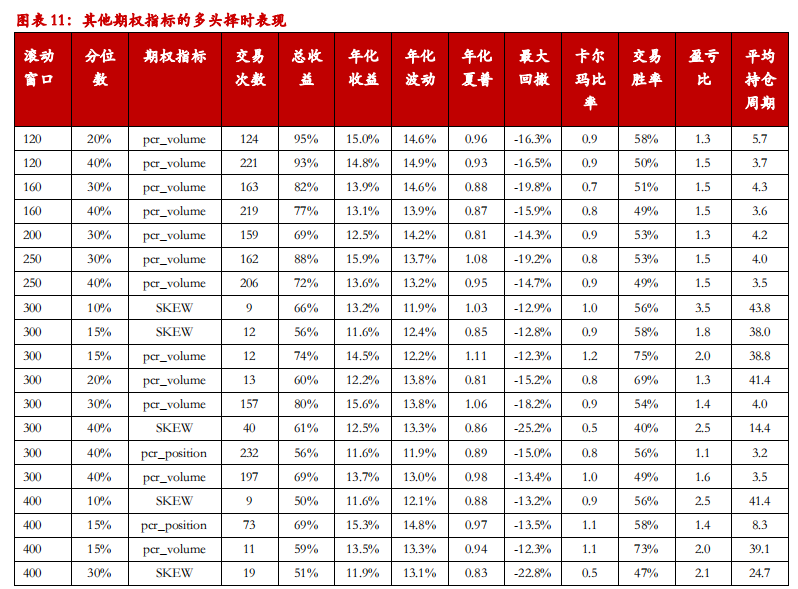

(1)多头择时因子

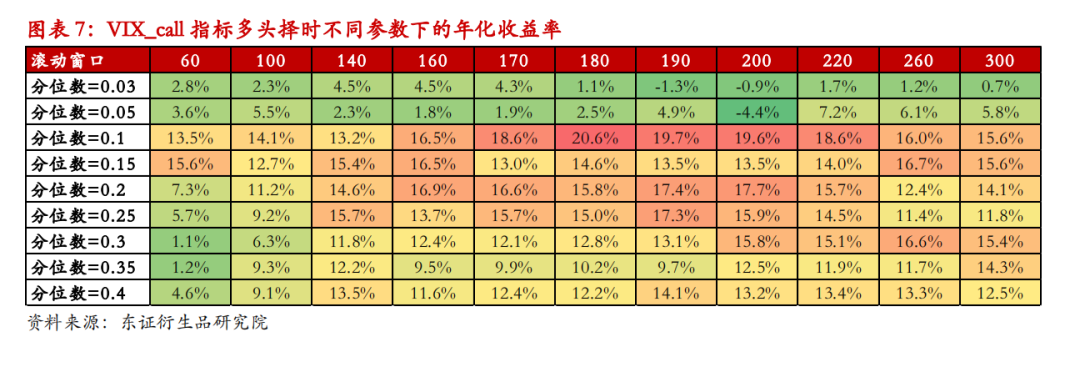

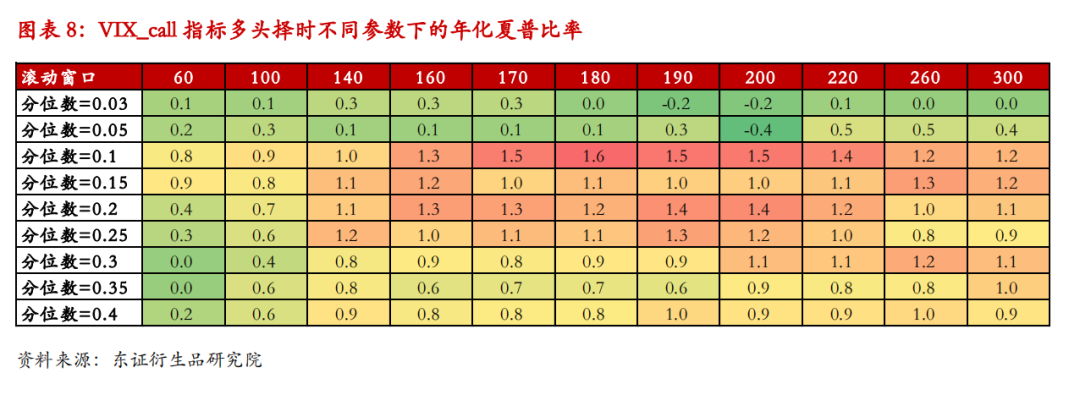

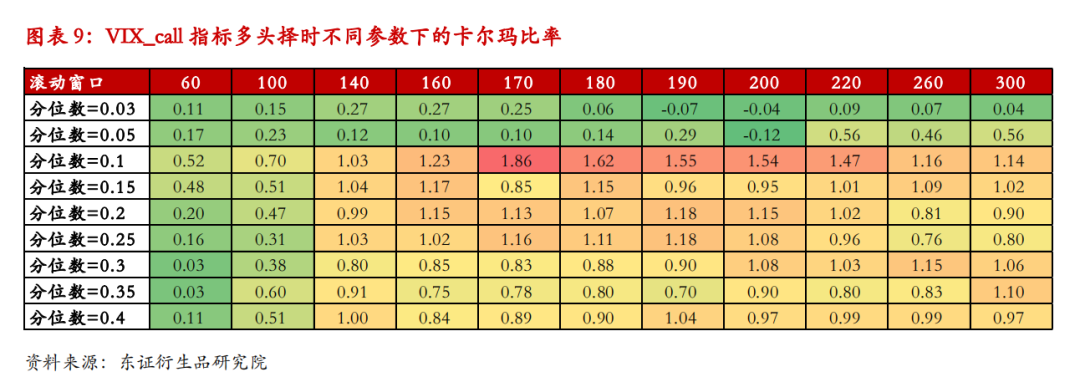

由于A股最近5年的行情总体是上涨多、下跌少,因此对上涨行情的择时需要重点考察是否覆盖几个关键上涨时期,体现在择时回测的净值上需要关注“总收益”、“夏普比率”、“卡尔玛比率”的综合表现,滚动窗口和分位数越小越好。

以上为VIX_call择时的多头净值,即只在发出看多信号时做多,其余时间空仓。其择时效果的优异之处在于从未缺席此段时间内的A股主要上涨时期,如2016、2017下半年,2019上半年、2020年,而且规避了部分下跌时期。

其中最为关键的参数是滚动窗口和分位数,这两个参数具有联动效用,样本内来看滚动窗口180和分位数10%两个参数最优且相对较为稳健。

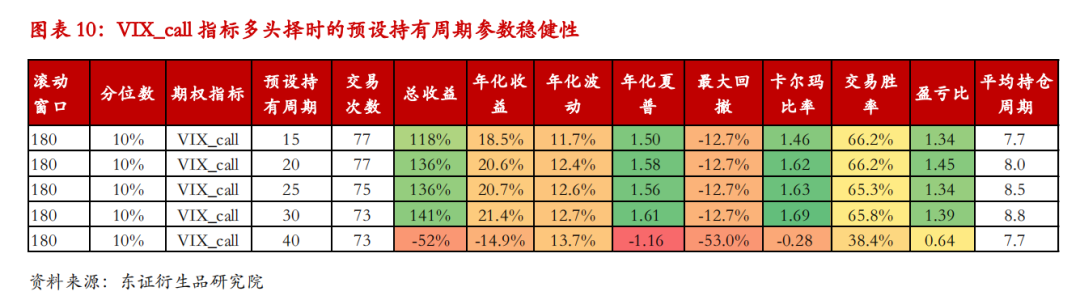

由于极值类指标只在较少样本被触及,而涨跌行情一般而言都会持续一段时间,这里预设一个持有周期,触及指标后将在持有期内一直持有。其中VIX_call多头择时的最优持有周期在20至30个交易日,这里选择30个交易日为最优参数。

当然,除VIX类以外的其他期权指标并不是没有择时效果,只是其择时效果不如VIX_call。例如pcr_volume、SKEW在不同参数下均有一定的多头择时效果。

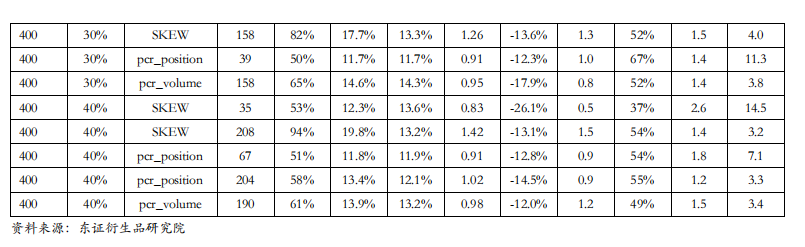

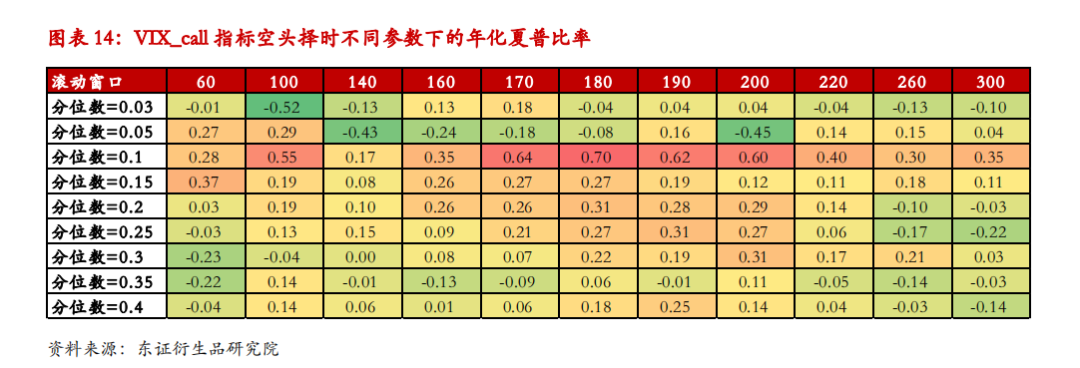

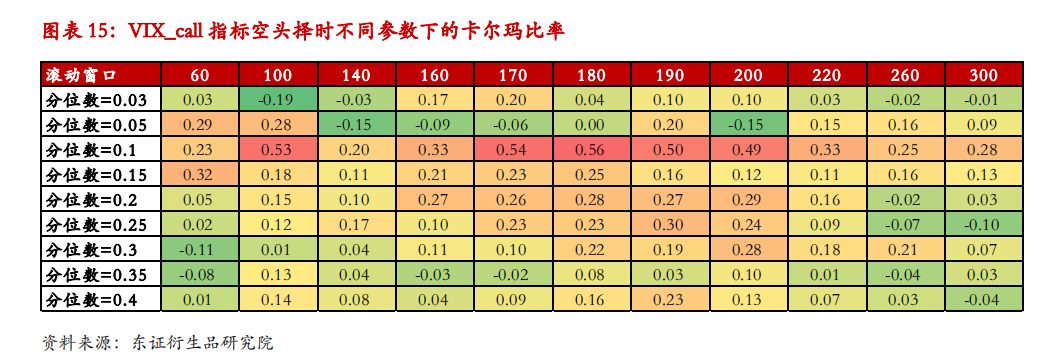

(2)空头择时因子

空头择时仍然是VIX_call择时效果最好,但需要注意的是这里的10%和多头择时的10%其排序是相反的,即放在一起的话是10%和90%的分位数。此外,pcr_position和CPVID也有一定的空头择时效果,但择时效果不如VIX_call指标。

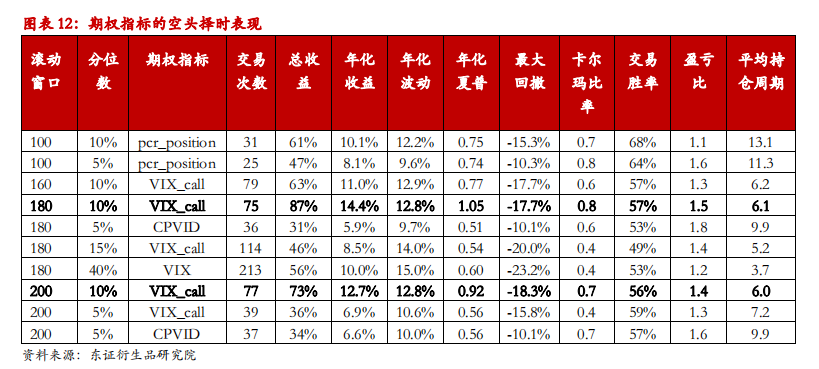

这些期权期权指标在不同滚动窗口、分位数的参数设定下择时效果仍然是稳健的,择时效果不会出现较大的差异。

样本内来看,参数仍然是180和0.1相对较好。为了考察参数稳健性,在后面第4节会考虑样本外滚动窗口来动态选择最优参数。

VIX_call空头择时的最优持有周期在5至15个交易日,这里选择7个交易日。

3

基于期权指标的股指多空择时策略

择时长期看宏观,中期看基本面,短期看量价。但股指的中期(周频、月频)走势难有较好的跟踪指标,因为股票的基本面难有高频数据跟踪,交易型量价数据构造长期择时因子又会有不稳定的缺陷。本文利用期权指标中的隐含信息来进行择时,得到日频更新的股指中周期择时信号。

3.1、基于VIX_call的股指择时策略

由于期权指标构造的择时因子相关性较高,没有足够多低相关性的因子来进行因子组合。这里只挑选出择时效果最好的VIX_call指标来进行择时,利用VIX_call的多空择时信号对50ETF进行多空回测。

总体而言择时效果较好,交易胜率超过了60%,多空年化夏普超过2。但仅靠这一指标存在持仓周期过短的问题,后续尝试改进这一择时信号的策略应用。

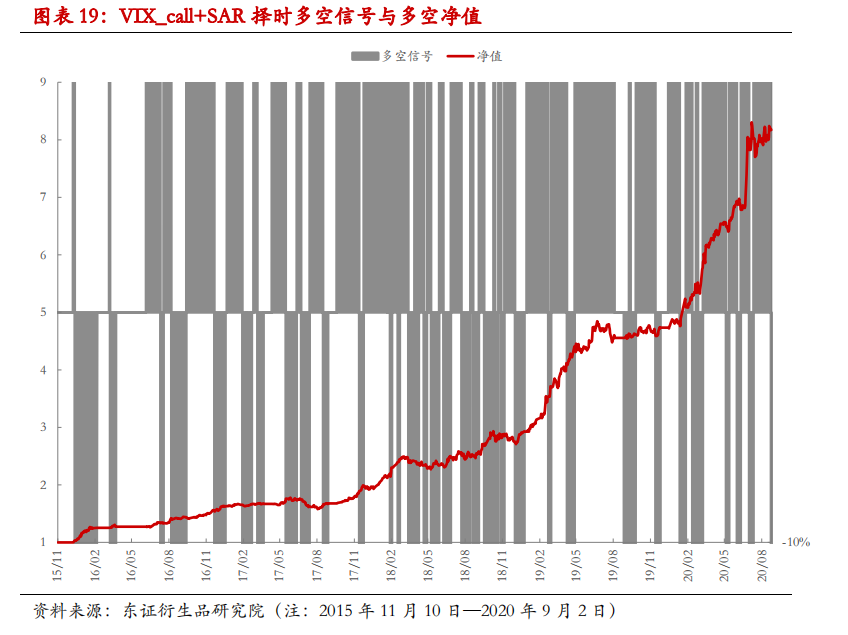

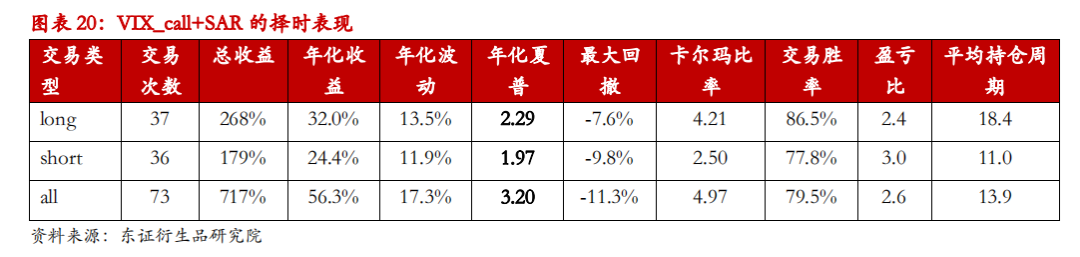

3.2、基于VIX_call+SAR的股指择时策略

由于VIX_call择时的逻辑是极值指标,触发后趋势能维持多长时间并不确定,改进方案是加入价格趋势指标来延长其趋势持仓周期。这里加入SAR趋势指标,当VIX_call达到极值触发看涨信号时,若SAR指标同为看涨,则一直保持看涨信号直至SAR信号发生转向。

VIX_call本质反映的是来自波动率层面的信息,其之所以能对指数起择时作用,是因为波动率的上升、下降周期与股指涨跌周期有较强的相关关系。但信号触发后股指的下跌行情能持续多久难以预测,因此选用量价指标来后续跟踪。

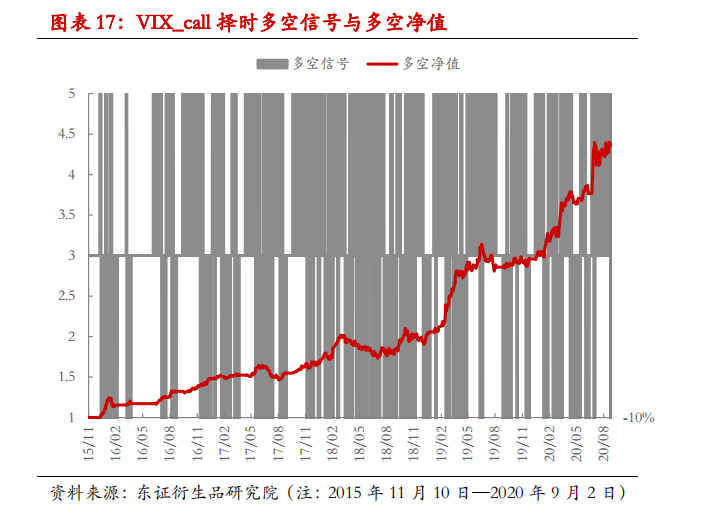

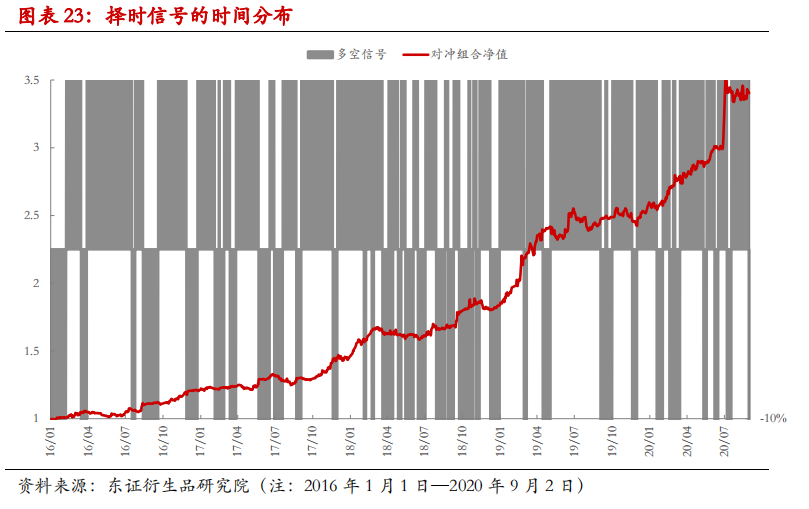

很多机构难以持有股指的净空头敞口,我们更关心基于该择时信号的量化对冲策略。更新到9月2日的信号为-1,显示A股面临下跌压力,而9月3日开始A股确实开启了回调。

4

基于择时信号的量化对冲策略

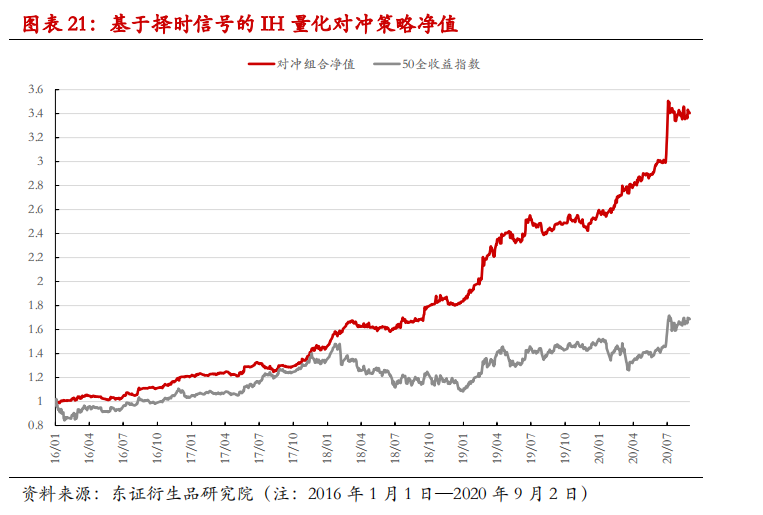

自2019年以来,A股市场已经逐渐呈现出与美股类似的“牛长熊短”特点,而且下跌行情往往表现为短期大幅下跌,虽然“短期下跌不改长牛趋势”,但是辅以一定的对冲不仅能够极大的降低回撤,还能大幅增强收益。

4.1、固定参数回测

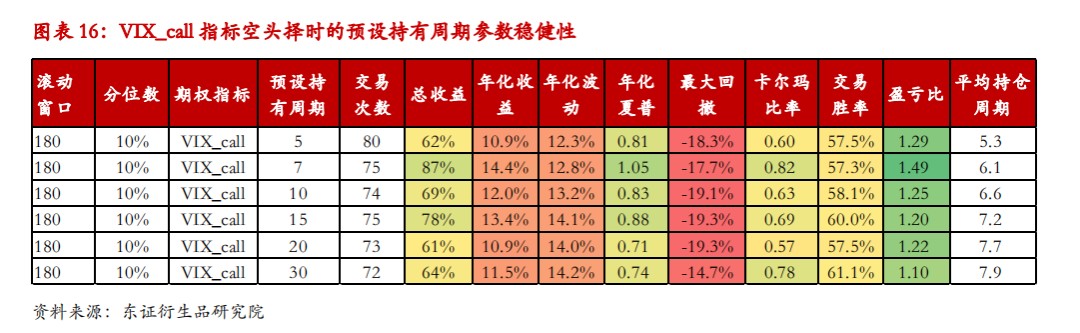

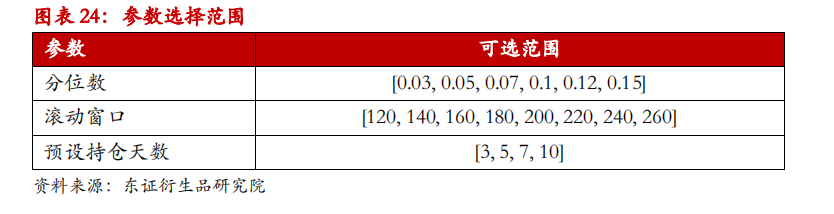

基于VIX_call的择时信号一大优势在于准确识别了市场的下跌行情,比如2020年1月底、3月的两次大跌。这里利于VIX_call的做空信号来进行IH股指期货择时对冲,根据单因子检验的最优参数设定滚动窗口为180天,分位数10%,预设持有期7天。

由于A股长期来看一直处于上涨趋势,因此这里仅利用VIX_call的看跌信号,在发出看跌信号时利用股指期货IH进行套保,其余时间则仅持有股指多头不套保。

在《量化对冲:期货、期权最优对冲方案》中我们已经指出最高效的对冲方式是在下跌行情中用股指期货对冲,其余时间不对冲。但这种策略对择时的要求较高,而VIX_call作为择时指标无疑解决了这一问题。

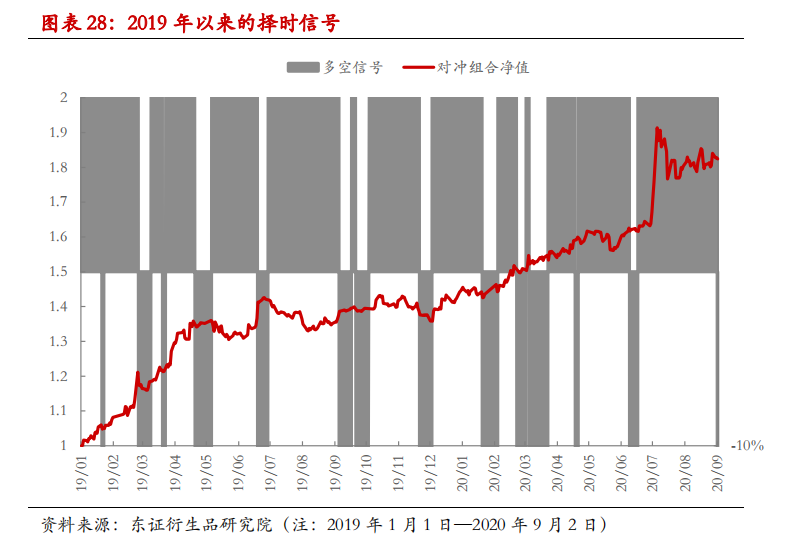

相比持有50全收益指数,择时对冲策略在控制回撤方面显示出巨大优势,从2018年起由于择时对冲频繁利用股指期货套保有效对冲了下跌风险,二者的净值表现开始分道扬镳。

对冲组合净值保持了稳定向上的趋势,即使是整个2018年净值也未大幅回撤,2016年以来最大回撤仅-6.4%,年化夏普高达2.45,对冲效果非常优秀。

做空信号最频繁的是2018年,但由于择时信号的精准多空识别,对冲组合净值在整个2018年仍然是上涨的。2020年,除了1季度精准识别两次大跌外,7月初大涨后也出现了短期看空的信号,最近一次9月2日发出看空信号后,美股出现了较大幅度回调,但A股回调幅度有限。

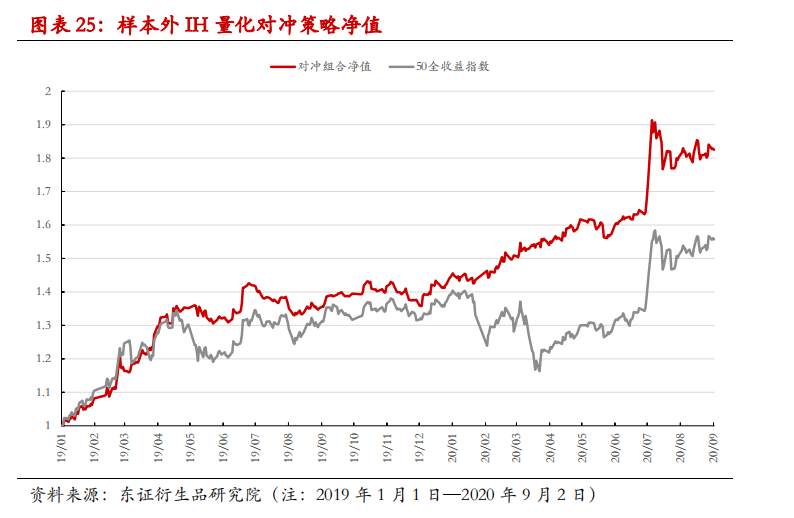

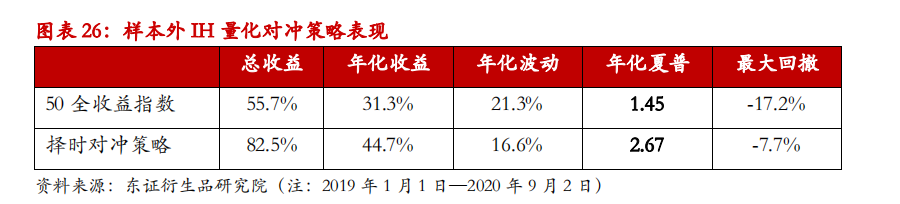

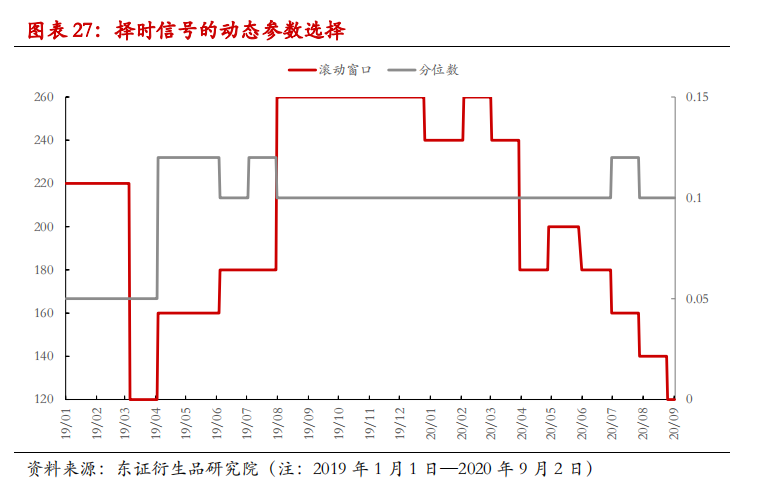

4.2、样本外回测

为了测试参数的稳健性,这里样本外筛选参数来择时。由于50ETF期权数据总共只有5年多的数据,而作为择时指标至少得经历一轮完整的涨跌周期才能评价其择时能力,对于A股而言至少在3年左右。

用过去3年空头择时夏普最高的参数作为当前的最优参数。实际上在一定范围内不同参数的择时表现差异并不大,从参数长期稳定性的角度可以在一定误差内优先保持原有参数。

在回测期内,即使在不同的参数设定下也能有效择时出2019年4月、2020年1月底、3月等主要下跌时期,这些时期VIX_call的极值特性十分明显,对参数并不敏感。

总体而言,样本外的择时对冲策略表现与样本内没有显著的差异,最大回撤均控制在了-10%以内的水平,年化夏普均达到2.5左右,择时信号对参数选择是稳健的。

虽然滚动窗口这一参数看上去有时变特征,但实际上参数在该区间内的择时表现差异并不大,夏普的差异在0.1范围内,长期来看较稳定的参数还是在(180,0.1)附近。

一定范围内的参数变化不会给结果带来较大变化,择时效果对参数是稳健的,动态参数选择时未在7月初大涨后发出看空信号,但是9月2日的最新信号仍然是看空信号,多个参数下均发出相同的看空信号,说明当前A股大概率会出现回调。

5

结论

期权指标是能识别股指时序多空的有效特征,反映了市场交易者对未来收益率分布的看法。通过详细检验多个期权指标的择时效果,我们发现VIX_call是非常有效的择时指标,多空择时胜率在80%左右,年化夏普高达3.2。

VIX又被称为“恐慌指数”,利用VIX_call指标对下跌行情的择时作用构造量化对冲策略,2016年以来最大回撤仅-6.4%,年化收益高达30.9%,年化夏普2.45。而同期50全收益指数年化收益12.2%,最大回撤-26.8%。

9月2日VIX_call指标发出看跌信号,9月3日起美股出现大幅下跌,A股也开启了较大幅度的回调。对冲交易的重要性再次得到体现,而期权VIX指标提供了一个绝佳的对冲择时信号。

5

风险提示

(1)极端市场环境可能对模型效果造成剧烈冲击,导致收益亏损。

(2)量化模型结果由历史数据所得,不能完全代表未来情况。

相关报告链接

【专题报告——金融工程】 期权策略专题(三): 量化对冲:期货、期权最优对冲方案

【专题报告——金融工程】期权策略专题(二):50指数增强:基于50ETF期权备兑策略

【专题报告——金融工程】期权策略专题(一):期权定价效率以及基于择时的做空波动率策略

报告作者

李晓辉 资深分析师(金融工程)

从业资格号:F3022611

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)