导语

随着市场化进程的加快,2020年两会期间,成品油消费税改革再次成为部分代表的建言。进一步完善成品油消费税,发挥消费税在市场竞争中公平性,依旧任重道远。

众所周知,纳税是国家公民的法定义务,目前国内总共实行了18个税种。其中消费税是以特定消费品的流转额为计税依据而征收的一种商品税,具有特定的财政意义、经济意义和社会意义。常见的烟,酒,鞭炮,焰火,高档化妆品,成品油,贵重首饰及珠宝玉石等等都需要缴纳消费税。为什么成品油消费税会再度成为今年两会期间的热点问题呢?接下来重点了解一下成品油消费税的相关信息。

初步了解成品油消费税

什么是成品油消费税呢?成品油消费税是指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油等七种成品油时交纳的消费税。

为什么国家要专门设置成品油消费税呢?总的来说有这几方面的原因。首先,成品油资源是由原油生产加工而来,原油属于不可再生资源,设置成品油消费税能够在一定程度上节约不可再生的资源。其次,成品油在消费的过程中往往会伴随环境污染,设置成品油消费税能在一定程度上调节人们的消费行为,减少环境污染。再次,成品油消费税是由国家统一征收,能够增加国际的财政收入,促进国家发展。最后,从长远来看,成品油消费税的征收对中国产业结构调整也做出一定贡献。

成品油消费税的发展阶段

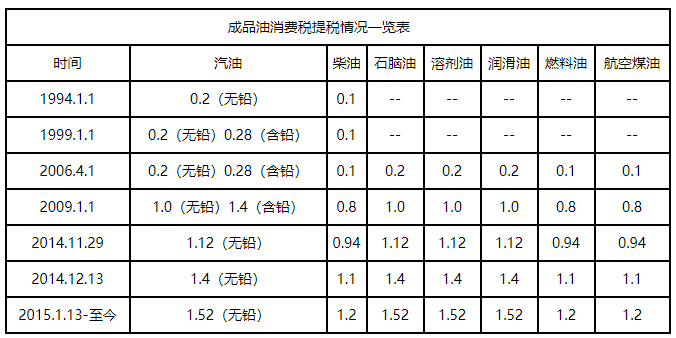

国家制定的政策在执行的过程中并不是一成不变的,都是需要根据国家的发展不断地进行调整的,成品油消费税亦是如此。从上表中可以看出,国内成品油消费税的发展过程基本可以划分为五个阶段。1994年分税体制改革后,汽油、柴油的消费税正式确立。此时只对与人们生活密切相关的汽油、柴油征收消费税,汽油、柴油分别按照0.2元/升、0.1元/升的税额进行征收。随着国家的不断发展,其他油品在日常生活中的使用也越来越频繁,只征收汽油、柴油的消费税并不能满足国家的需求,因此在2006年新设成品油消费税品目,将汽油、柴油归为其中,并且将石脑油、溶剂油、润滑油、燃料油航空煤油化为成品油消费税的子目。随着对成品油消费税的征收范围的完善,在接下来的第四阶段和第五阶段的成品油消费税的改革重点主要在成品油消费税的税额调整上面。

成品油消费税额的变化

单位:元/升

了解到国内成品油消费税发展的几个阶段之后,具体来看一下近年来成品油消费税额的变化。从上表中可以看出,自1994年分税体制改革以来,国内成品油消费税额一直呈现的是一个上涨的趋势,其中在2014-2015年期间的调整更为频繁,在这背后是否有特殊的原因呢?

据了解,在此期间,我国防治大气污染、促进资源节约利用和转变发展方式面临的形势十分严峻。适当提高成品油消费税,有利于合理引导消费需求,促进节约利用石油资源,减少大气污染物排放,加快推进能源生产和消费方式变革。在2014年底两次提高成品油消费税后,在2015年初继续提高成品油消费税单位税额,目的在于进一步发挥成品油消费税在推动大气污染治理、促进发展方式转变等方面的作用。同时需要注意的是,连续三次成品油消费税额的提升都是在油价下行期间推出,兼顾了宏观调控需要和社会承受能力。截至目前,国内汽油、石脑油、溶剂油和润滑油的消费税单位税额为1.52元/升;柴油、航空煤油和燃料油的消费税单位税额为1.2元/升,航空煤油暂缓征收。

两会期间,人大代表提出建言的背景

据了解,自从国内成品油消费税设立以来,成品油消费税一直属于价内税,并且在生产环节进行征收。并且成品油消费税为中央收入,地方政府不能参与分配税款。成品油消费税为价内税的优势在于,税款包含在价格之内。由于价格已定,国家可以通过调整价格内税收的比例来调控经济。在生产环节征收的原因主要是为了能够保证税源的稳定和统一集中征收,方便税务部门征管。成品油税款归属于中央,防止地方政府不能够“专款专用”,能够更好的发挥税款的作用。但在实际实行的过程中,越来越多的问题开始显现。为了更好的发挥消费税在实际执行过程中的公平性、向导性,建立规范的税费体制和完善的价格机制,促进节能减排、环境保护、结构调整。近年来,成品油消费税改革的声音此起彼伏。

两会期间,人大代表建言的具体措施及分析

今年两会期间,成品油消费税改革再度成为全国人大代表建言的议题。议题内容主要包含两点:一是把成品油消费税的征收由生产环节调整到终端环节,同时把价内税改为价外税;二是把成品油消费税改为中央地方共享税。如果这些建言能顺利实行,会有什么改变呢?接下来,笔者进行一一分析。

提议将成品油消费税征收放到终端环节

对于生产企业来说,意味着综合生产成本将会有一定程度的下降。原来应该上缴的成品油消费税将会成为上游生产企业利润的一部分,企业的现金流将更加充裕。生产企业可以利用多出来的这部分利润进行再生产,或者让利给客户,在销售过程中更加具备优势。

对于终端加油站来说,意味着终端加油站将成为缴纳成品油消费税的主体,但这并不意味着加油站的销售利润将会收窄,因为目前可以实现在终端环节进行征税的前提条件是需要在所有加油终端增加税控装置。只有在加油站进行对外销售时才会产生成品油消费税,主要的承担者还是消费者。

对于市场来说,将成品油消费税征收放到终端环节,可以有效打击市场的不法行为,有利于规范市场秩序。但因为终端加油站多且杂,对于国家来说,投入的时间成本和资金成本过高。

对于国家征税来说,将成品油消费税放到终端环节征收还有一个明显的变化:成品油消费税的纳税大省将会由原来的炼化生产大省转移到成品油消费大省。如果配合第二点提议,同时将成品油消费税改为中央和地方共享税,那将会有更加明显改变。成品油消费大省的政府会更加积极的参与成品油市场的征收和监管,促进成品油市场的健康发展。

提议将价内税改为价外税

这意味着销售方收到的货款包含销售款和税款,税款直接承担者由销售者转为消费者。若消费税为“价内税”,消费者在购买的过程中并不能明确的了解购买的每升油中包含多少税费。但是“价外税”的征收模式下,消费者能够直观的了解到购买的每升油所缴纳的税款。有利于消费者更直观地感受到消费税调节导向与约束作用,强化节能意识。但税款直接转移到消费者,短时间内消费者或难以接受。

提议将成品油消费税改为中央和地方共享税

对于地方来说,一方面可以提高地方对成品油市场监管和消费税征收的积极性,减少税源流失,使地方获得更多更稳定的税收;另一方面有利于增强地方对炼油企业安全环保质量和发展监管的积极性,防止炼油能力进一步过剩,引导资金流向油品零售和相关服务业领域,促进涉油消费产业链的发展和进步,提升整体服务质量。但将成品油消费税部分归为地方,中央对于税款使用的监管力度仍需加强。

目前来看,成品油市场仍在不断规范发展中。长期来看,建立统一开放、有序的成品油市场体系,形成公平的市场化的成品油价格形成机制,充分发挥成品油消费税在市场中的作用,依旧任重道远。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)