来源:申万石油化工

文 | 谢建斌 、徐睿潇 申万宏源石油化工团队

碳四通常为丁烷、1-丁烯、2-丁烯、异丁烯、丁二烯等产品或混合物。碳四的原料来源丰富,下游应用范围广泛,不同组分的物理及化学性质差异巨大,因此碳四的综合利用对于石化企业而言也至关重要。炼厂的碳四受原料来源、加工工艺的影响,里面的成分会有不稳定的现象;如果较小规模的炼厂,受体量的影响,液化气(含碳四)分离成本较高,综合应用比例较少。随着民营大炼化的逐渐投产,炼油产能规模化及炼化一体化趋势,炼厂与乙烯装置中的碳四将会产生协同效应,碳四的应用价值也会越来越高。

1、碳四的来源逐渐丰富

碳四的主要来源有:

1、炼油厂:主要来自于炼厂的催化裂化装置、焦化装置、加氢裂化装置等,其中催化裂化装置占炼厂碳四的主导。通常情况下,碳四作为液化气中的组分,与丙烷等混合当成燃料用途。但近年来,随着炼化一体化,乙烯原料轻质化,炼厂的碳四附加值在逐渐增加。

2、裂解乙烯装置:裂解乙烯装置一般会副产碳四,其中石脑油为原料的裂解中的碳四含量较多,其他以乙烷、丙烷、丁烷裂解中的碳四含量相对较少。石脑油裂解乙烯中副产粗碳四,其中抽出丁二烯后的组分为抽余油-1,继续抽完异丁烯后的组分为抽余油-2。也有裂解乙烯厂对于碳四中的2-丁烯与乙烯进行烯烃转换,生产丙烯。

3、MTO装置:副产混合碳四占烃类产物的占比较少,主要成分以1-丁烯和2-丁烯为主,其余组分是丁烷、异丁烯和丁二烯。MTO中的碳四由于产量小,单独进行深加工难道较大,可以把社会资源的碳四聚集一起进行综合利用。

4、油气田以及页岩气湿气NGL:传统的油气开采中,会有油田伴生气,其中会含有碳四组分,但多数是烷烃。页岩气开采中的湿气中也会含有丁烷的成分。但是不同的油气田中的成分含量不同。除了燃烧用途外,烷烃碳四中的正丁烷适合作为裂解乙烯原料,异丁烷适合脱氢生产异丁烯。

2、碳四下游应用

碳四的下游应用广泛,可以对混合物或者其中单一成分进行下游应用。碳四作为液化气燃料用途的附加值最低,且烯烃含量高也影响燃烧性能。裂解乙烯厂装置碳四中的丁二烯是最为大宗的商品之一,此外较为成熟的应用是MTBE、甲乙酮、顺酐等产品。通常的碳四下游应用如下:

1、芳构化:低分子烃类通过芳构化反应转化为含有苯、甲苯及二甲苯的混合芳烃。然后通过一系列的分离,最终产出符合标准的混合芳烃、轻芳烃及重芳烃,同时副产低烯烃的液化气及少量的干气。在成品油紧缺的时候,地方炼厂上了很多芳构化产能,主要用于调油用途,但现在的经济性已经明显下降。

2、丁二烯:碳四中最大宗的产品之一,主要用于合成橡胶(丁苯、顺丁、丁腈等)、ABS、丁苯胶乳、弹性体(SBS、SEBS等)、己二腈、噻吩、四氢苯酐等用途。丁二烯较难存储,通常在压力情况下存储,或低温下存储防止自聚。丁二烯的船及槽车可以与LPG船和车通用,但需要的压力等级、氧含量等要求更为苛刻。

3、异丁烯:因为混合碳四中异丁烯与丁烯通常会共同存在,通过物理方法较难分离,一般是通过甲醇醚化,将其中的异丁烯与甲醇反应生成MTBE。MTBE可以用于汽油调和,或再裂解生成高纯度异丁烯。高纯度异丁烯是生产丁基橡胶的原料,也可以异丁烯合成MMA、聚异丁烯、抗氧化剂等产品。近年来通过异丁烷脱氢生产异丁烯的装置也逐渐增多。

4、1-丁烯及2-丁烯:二者之间可以通过异构转换。1-丁烯可以作为LLDPE的共聚单体,合成聚1-丁烯等;2-丁烯用于生产甲乙酮、醋酸仲丁酯等。丁烯通过氧化脱氢(不是直接脱氢)生产丁二烯,但是原料的物耗能耗较高,相对于碳四抽提的成本高。

5、丁烷:分正丁烷和异丁烷,正丁烷除燃烧用途外,可以用于裂解乙烯原料,合成顺酐等;正丁烷合成顺酐会与纯苯为原料的路线竞争。异丁烷作为裂解乙烯的收率不佳,可以通过异构成正丁烷,但需要一定的规模体量进行异构才有经济性。异丁烷可以与丁烯合成异辛烷用于烷基化汽油,也可以脱氢生产异丁烯。

3、碳四的价格影响因素及建议

碳四主要是副产品,产量受到原料、加工工艺、开工负荷等相关因素影响较大。乙烯原料的轻质化过程中也会影响到碳四的产出,除美国的乙烯产能以乙烷为原料为主,对应碳四产出较少之外;在东北亚地区,如在夏季,LPG(丙烷/丁烷)的价格相对于石脑油的价格更低,裂解乙烯工厂会用部分LPG代替石脑油裂解,这样会减少丁二烯的产量。同样,当丁二烯价格过高时,氧化脱氢on-purpose的工艺路线将会开启,也会抑制丁二烯的价格。

对于碳四的应用,因为是炼油或裂解乙烯装置中的副产品,大型石化企业除了生产丁二烯、MTBE、自有LLDPE需要1-丁烯(也有用己烯)外,其余很少再向下游深加工;而通常是交由其他配套企业进行下游的精细化工。由于碳四的物流瓶颈较大,未来的趋势是园区化集中处理。

以德国赢创公司为参考,其碳四的应用工厂主要位于德国的Marl和比利时的安特卫普。赢创本身没有裂解乙烯装置,因此混合碳四的原料通过外购,其中的成分也较为复杂,包括粗碳四、抽余油-1/2等;但赢创的下游产品精细化工能力强,对碳四能够做到物尽其用。

1、除了常规的MTBE、1-丁烯、异丁烷等,还有更高端的下游应用。赢创自己配套了合成气,下游羰基化产品如异十三烷醇、异壬醇等,而异壬醇用于生产高端增塑剂DINP。

2、生产低聚物,如辛烯、十二碳烯等,下游可以应用精细化工的高端产品。

3、产品品牌化或解决方案,如异丁烷、丙烷、丁烷用于喷雾剂等。

我们认为未来随着大炼化项目的逐渐投产,碳四资源将会逐渐丰富。炼厂重油/渣油加氢能力提高,炼化一体化企业通过加大轻烃回收,富含烷烃的碳四可以用于乙烯裂解原料;丁二烯面临过剩;而烯烃(丁烯、异丁烯)等还有较大应用空间。未来碳四做到集中处理,或交由下游专门的公司进行综合利用、深加工。

美原油库存上涨,原油产量回升,但采油钻机数持续下降

EIA数据:至8月2日当周,美国原油库存量4.389亿桶,比前一周增长239万桶,比去年同期高7.7%,比过去五年同期高2%;美国汽油库存总量2.35172亿桶,比前一周增长444万桶,比去年同期高0.6%,比过去五年同期高4%;馏分油库存量为1.37451亿桶,比前一周增长153万桶,比去年同期高9.6%,比过去五年同期低1%。美国炼厂加工总量平均每天1777.7万桶,比前一周增加78.6万桶;炼油厂开工率96.4%,比前一周增长3.4个百分点。美国原油进口量平均每天714.8万桶,比前一周增长48.5万桶,成品油日均进口量261.6桶,比前一周下降5.4万桶。

主要相关资讯及分析:

1、大型投资者开始从大型石油公司撤资。彭博社(Bloomberg)报道称,越来越多的主要投资者开始从石油公司撤资。一位投资者对彭博社(Bloomberg)表示:“你不可能在15年内进行同样的对话,却没有任何结果。”

2、西方石油公司出售了130亿美元的债务。西方石油公司(NYSE: OXY)出售了130亿美元的债务,以帮助其收购阿纳达科石油公司。结果是成功的,表明一些投资者对债务仍有强烈的兴趣。

3、DC能源公司正在与SRC能源公司洽谈合并事宜。PDC Energy (NASDAQ: PDCE)正与SRC Energy (NYSEAMERICAN: SRCI)就合并事宜进行谈判。如果该计划获得通过,两家公司将合并,成立一家规模更大的科罗拉多钻井公司。这些谈判也表明,随着该行业经历一段艰难时期,该行业面临整合的压力。

4、尼日利亚石油公司艰难地寻找买家。据路透社报道,尼日利亚的轻质低硫原油很难找到买家,取而代之的是质量类似的美国页岩油。美国不断增加的出口迫使尼日利亚石油不仅退出美国市场,而且越来越多地流向海外。路透社(Reuters)表示,截至7月18日,多达40艘8月份从尼日利亚进口的原油都没有买家。

5、伯克利的天然气禁令可能会蔓延到其他城市。加州伯克利市最近禁止某些类型的新建筑使用天然气连接。据普氏能源资讯称,其他约50个城市也在考虑采取类似措施。

6、沙特阿美可能重返IPO市场。路透社(Reuters)报道称,该公司希望的2万亿美元估值与一些银行家认为的约1.5万亿美元之间存在相当大的差距。

乙烯供应紧张,丙烯走势仍强,聚酯产业链盈利回归均衡

1、上周乙烯CFR中国成交价格在900-950美元/吨,较之前一周上涨60-80美元/吨;下游衍生品开工率保持较高水平;同时7月31日,埃克森美孚公司位于德州Baytown的烯烃设施发生火灾也加剧了价格看涨。东南亚、台湾地区数套乙烯裂解装置将陆续在8月检修,乙烯仍将保持紧张。

2、东北亚丙烯市场价格整体变化不大,至8月7日,CFR中国收盘965美元/吨稳。进口丙烯成交量偏少,主因国内丙烯价格下滑,美金盘价格高于国内丙烯价格。由于受人民币贬值影响,加重贸易商及下游工厂对于进口丙烯价格偏高的担忧。装置方面:宁波富德丙烯产能40万吨/年MTO装置将于8月12日当周检修5-7天,40万吨/年PP粒料同步检修。至8月8日,山东地炼常减压开工率为64.99%,环比之前一周上涨3.1个百分点,同比上涨12.3个百分点。

3、丙烯酸市场以走稳为主,下游成交一般。至8月9日当周,华东地区主流商谈在7500-7600元/吨,与之前一周不变。装置方面:中海油丙烯酸装置停车检修,山东宏信丙烯酸及酯装置停车检修,泰兴昇科丙烯酸丁酯装置预计在10日停车检修。

4、国内甲醇市场延续上涨趋势,西北、山东、华北局部市场涨幅超过100元/吨;港口走势稍显逊色,周内涨幅限于50元/吨。至8月7日,华东、华南两地港口累计库存115.99万吨,库存维持增加趋势。装置方面中安联合年产70万吨甲醇制烯烃装置于8月8日上午两聚顺利出厂。

5、至8月7日,亚洲PX市场收盘价在7905美元/吨CFR中国,较周初下降46.25美元/吨,国内PX装置开工率78.89%。至8月8日,国内PTA估价为5165元/吨,较之前一周估价下调约255元/吨。后期PTA装置中,恒力石化220万吨/年装置存检修预期,但宁波利万及逸盛宁波存重启预期。下游聚酯及织机开工率略有提升,至8月8日,POY库存多在4-8天附近;FDY库存多在5-13天附近;DTY库存多在15-25天附近。

推荐重点

我们认为油价在中性区间缓慢向上,勘探开发资本支出呈结构性,转向深海及页岩气;炼化产能投放加速,呈规模化及炼化一体化趋势。推荐现金流良好、具备行业竞争力的投资标的:恒力股份、荣盛石化、恒逸石化、卫星石化、中国石化、中国石油、上海石化、广汇能源、海油工程、东方盛虹、新奥股份、中油工程等。

其中:1)大炼化:恒力股份炼化投产,荣盛石化下属浙江石化和恒逸石化文莱PMB项目试运行在即。2)油价上涨,利好中国石油、广汇能源、新奥股份、海油工程、中油工程等。3)制裁伊朗或影响其甲醇出口,利好广汇能源、新奥股份。4)现金流、资产、估值优势,中国石化、上海石化、中国石油。

1、园区化发展,利好大炼化标的。国家规划七大石化产业基地,包括大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷。目前全球主要炼化基地在美国墨西哥湾、日本东京湾、新加坡裕廊岛、韩国蔚山、沙特朱拜勒和延布、比利时安特卫普等。美国墨西哥湾是世界上最大的炼化生产基地之一,炼油总产能约4.6亿吨/年,占美国炼油总产能的52%;乙烯总产能超过2700万吨/年,占美国乙烯总产能的95%。我国对于七大石化基地的集中化布局发展利好荣盛石化、恒力股份、卫星石化、东方盛虹等标的。

2、看好聚酯产业链的上下游一体化企业。历史上PX-石脑油价差较大,主要盈利环节在PX;2017年涤纶长丝盈利较好;预计未来产业链中的盈利向PTA环节转移。拥有PX-PTA-涤纶长丝完整一体化产业链的企业将会保持明显的竞争优势。我们修正POY加工成本,同时考虑到一体化聚酯产业链的物料平衡,对一体化产业链利润测算。至8月9日当周,聚酯行业PX-PTA-POY利润总和为990元/吨,较之前一周上涨44元/吨。

原油

油价:至8月9日收盘,Brent原油期货收于58.53美元/桶,较上周末下降5.43%;NYMEX期货价格收于54.5美元/桶,较上周下降2.08%;周均价分别为58.18和53.29美元/桶,涨跌幅分别为-7.94%和-5.88%。美元指数收于97.6,较上周末下降0.64%。

原油及相关库存:8月2日美国原油商业库存4.389亿桶,周环比上升240万桶;汽油库存2.352亿桶,周环比上升450万桶;馏分油库存1.375亿桶,周环比上升160万桶;丙烷库存8330万桶,周环比上升285万桶。

美国炼厂开工率:至8月2日当周,美国炼厂开工率为96.4%,较之前一周上升3.4个百分点。

美国原油及成品油净进口:8月2日当周美国原油及成品油的净进口量285万桶/天,较之前一周增加191万桶/天,较去年同期减少33万桶/天。

天然气价格:8月8日北美天然气价格期末收于2.13美元/百万英热,较上周同期下降3.18%;当前布伦特原油与天然气价格比约为26.9(百万英热/桶),历史平均为24.5(百万英热/桶)。

美国原油产量:8月2日美国原油产量为1230万桶/天,较之前一周增加10万桶/天,较一年前增加150万桶/天。

8月9日美国钻机数934台,周数量减少8台,年减少123台;加拿大钻机数140台,周数量增加3台,年减少69台。美国采油钻机764台,周数量减少6台,年减少105台。

全球钻机数:Baker Hughes公布2019年7月全球钻机数共2238台,较上月环比增加17台,较去年同比减少13台;美国钻机数955台,环比减少14台,同比减少95台;加拿大钻机数121台,环比增加7台,同比减少83台;除美国、加拿大之外的钻机总数为1162台,环比增加24台,同比增加165台。

EIA短期能源展望(2019年7月9日)

1、2019年6月Brent现货价格平均为64美元/桶,比上月低7美元/桶,比去年同期价格低10美元/桶。EIA预测2019年下半年Brent现货价格平均为67美元/桶,2020年将继续保持67美元/桶(与上月预测一致)。

2、2018年美国原油产量为1100万桶/日,较2017年增加160万桶/日,年产量和增长率均创历史新高。预计2019和2020年美国原油产量分别为1240万桶/日(与上月预测一致)和1330万桶/日(与上月预测一致)。

3、EIA预测2019全球石油库存将增加10万桶/日(较上月预测增加40万桶/日),2020年增加10万桶/日(较上月预测减少20万桶/日)。石油库存增加反映了对19年预期需求疲软。预计2019和2020年全球石油需求预期增长分别为110万桶/日(较上月预测减少10万桶/日)和140万桶/日(与上月预测一致)。

OPEC 最新月报(2019年7月11日)

1、全球原油需求:2019年全球原油需求将增长114万桶/日(与上月预测一致)达到9987万桶/日;预计2020年全球原油需求增长为114万桶/日(首次预测),年均需求将达到1.01亿桶/日(首次预测)。

2、全球原油供给:2019年非OPEC原油产量将增长205万桶/日(较上月预测下调9.5万桶/日)达到6443万桶/日;预计2020年非OPEC原油供应量将增长240万桶/日(首次预测)达到6687万桶/日(首次预测)。

3、库存变化:OCED总商业库存在2019年5月增加4150万桶至29.25亿桶(比最近五年平均水平低1000万桶)。库存可用天数在5月份上涨0.2天达到60.5天(比去年同期高出2天,比最近五年平均水平低0.9天)。

4、供需平衡:预计2019年OPEC原油的需求为3060万桶/天(较上月预测增加10万桶/日致),比2018年水平低100万桶/日。预计2020年OPEC原油需求量为2930万桶/日,比2019年水平低130万桶/日。

IEA最新月报(2019年7月11日)

1、全球原油需求:2019年和2020年的全球需求增长预计分别为120万桶/日(与上次预测一致)和140万桶(与上次预测一致)。其中,2019年第一季度全球需求增长预计仅为31万桶/日(较上次预测增加1万桶/日),第二季度为80万桶/日(较上次预测减少40万桶/日),下半年的增长预计将达到180万桶/日(较上次预测增加20万桶/日)。

2、IEA预测明年可能出现供过于求。预计非OPEC原油产量增长在2019年和2020年分别为200万桶/天和210万桶/天,这将降低在2020年一季度对OPEC原油的需求量降至28万桶/日,这是至2003年第三季度以来的最低水平。

3、库存:5月OECD石油库存增加2280万桶至29.06亿桶,比五年平均水平高出670万桶。6月初步数据显示美国和日本库存下降,欧洲库存增加。

主要石化产品

烯烃价格:上周石脑油日本到岸周均价下降40美元/吨,为467美元/吨;丙烷8月8日CFR华东较上周同期下降38美元/吨,为390美元/吨;乙烯周均价上涨76美元/吨,为CFR东北亚934美元/吨;丙烯周均价下降3美元/吨,为CFR中国964美元/吨(华东期末较上周下降440元/吨,为7510元/吨);丁二烯周均价上涨32美元/吨,为CFR中国1160美元/吨。

芳烃价格:纯苯外盘周均价下降25美元/吨,为FOB韩国637美元/吨(华东期末较上周下降160元/吨,为4940元/吨);PX周均价下降39美元/吨,为 CFR 中国793美元/吨(华东期末较上周下降270元/吨,为6420元/吨);PTA华东期末价格较上周下降200元/吨,为5150元/吨。

国内炼油价差:7月份国内炼油下游主要产品对应原油的价差为922元/吨,月环比上升107元/吨,同比上升18元/吨。

新加坡炼油价差:上周新加坡炼油主要产品综合价差为8.82美元/桶,较之前一周上涨0.4美元/桶。

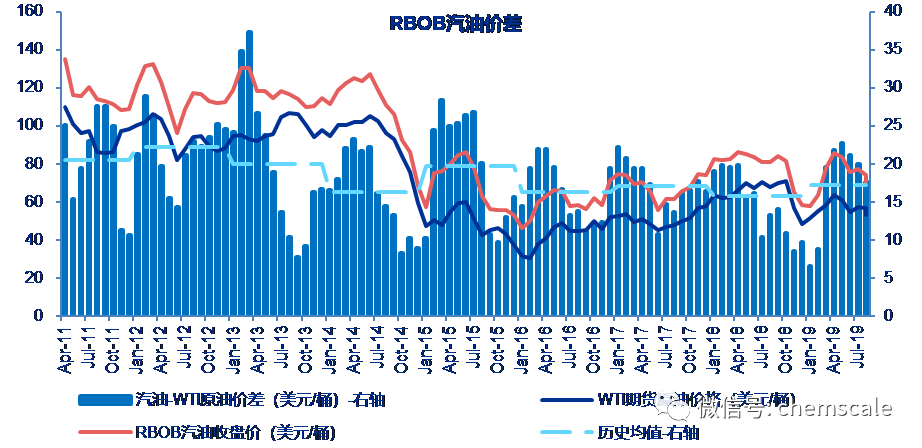

美国RBOB汽油与WTI原油价差:8月9日当周美国汽油RBOB与WTI原油价差为16.63美元/桶,较之前一周下降1美元/桶,历史平均为17.23美元/桶。

石脑油裂解价差:石脑油裂解乙烯综合价差113.8美元/吨,较之前一周上涨63美元/吨(未考虑副产品利用)。

乙烯与石脑油价差:上周乙烯与石脑油价差467美元/吨,较之前一周上涨116美元/吨,历史平均468美元/吨。

丙烷脱氢价差:上周丙烯与丙烷价差为542美元/吨,较之前一周上涨20美元/吨,历史平均价差为364美元/吨。

丁二烯与石脑油价差:上周丁二烯与石脑油价差为642美元/吨,与之前一周周相比上涨44美元/吨,历史平均为937美元/吨。

PX与石脑油价差:上周PX与石脑油价差在325美元/吨,较之前一周不变,价差历史平均为438美元/吨。

石脑油与180#燃料油价差:上周石脑油与180#燃料油价差为108美元/吨,较之前一周上涨35美元/吨。

PTA与PX价差:上周PTA-0.66*PX价差为872元/吨,周环比下降191元/吨,历史平均为960元/吨。

涤纶长丝与PTA、乙二醇价差:上周涤纶长丝POY价差为1820元/吨,较之前一周上涨211元/吨,历史平均为1476元/吨。

甲醇与煤炭价差:上周甲醇与环渤海动力煤价差为1244元/吨,较之前一周增加10元/吨,历史平均为1742元/吨。

丙烯酸与丙烯价差:上周丙烯酸与丙烯价差为1853元吨,较之前一周增加316元/吨,历史平均价差为4495元/吨。

环氧丙烷与丙烯价差:上周环氧丙烷与丙烯价差为3619元/吨,较之前一周上涨467元/吨。

天胶与合成胶价差:上周天然橡胶与顺丁橡胶BR9000的价差135元/吨,较之前一周下降155元/吨。

行业信息

1、荣信化工40万吨乙二醇10月投料试车。位于达拉特经济开发区的内蒙古荣信化工有限公司年产40万吨煤制乙二醇及30万吨聚甲氧基二甲醚循环经济示范项目计划今年10月投料试车。据悉,该项目概算总投资76.8亿元,占地1268亩,采用EPC总承包模式于2017年11月正式启动建设。

2、今年前7个月我国外贸进出口增长4.2%。海关总署8月8日公布的数据显示,今年前7个月,我国货物贸易进出口总值17.41万亿元人民币,比去年同期(下同)增长4.2%。其中,出口9.48万亿元,增长6.7%;进口7.93万亿元,增长1.3%;贸易顺差1.55万亿元,扩大47.4%。7月份,我国进出口总值2.74万亿元,增长5.7%。其中,出口1.53万亿元,增长10.3%;进口1.21万亿元,增长0.4%;贸易顺差3102.6亿元,扩大79%。

3、盛虹炼化项目投资额缩水98亿。8月8日下午,东方盛虹发布《关于优化调整盛虹炼化一体化项目部分建设内容的公告》,下调了“盛虹炼化1600万吨/年炼化一体化项目”(下称“盛虹炼化一体化项目”)的投资规模,总投资估算由774.75亿元缩减至676.64亿元。其中,该项目建设投资由696.66亿元下调至587.75亿元,建设期利息由34.77亿元下调至29.67亿元,流动资金由43.33亿元上调至59.22亿元。

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)