来源:金瑞期货

2019 年一季度 PVC 的期货行情经历了震荡下跌到上涨的过程,而现货则是经历了持续缓慢下行,随后跟涨的过程。3月20日至5月6日期间分别发生的两起化工厂爆炸事故以及烧碱市场长期疲软推动PVC价格从低点6270一路单边上涨至今年高点7160,涨幅高达14.19%。PVC价格受贸易冲突以及五月宏观经济数据不理想的影响,从五月初高点一路下跌至6515,跌幅9.01%。尔后伴随贸易冲突缓和迹象及国内宏观利好政策刺激,盘面跟随化工品整体回暖略微上升。整体来看,需求不景气前提下,受化工安全事故的扰动,PVC上半年价格波动幅度较大。来自宏观的不确定性引发了市场PVC需求的疑虑, 而PVC下游的需求实际情况究竟如何成为市场的主流疑惑之一。为此,我们近期组织产业人士与机构投资者前往东莞、佛山、广州共计14家包括PVC胶粒、膜、管材等下游、贸易商、物流及仓储公司进行了实地调研。

调研观点汇总

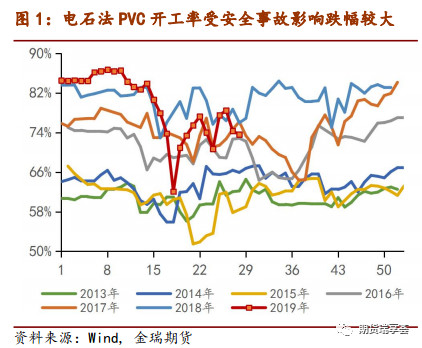

◆上游开工率今年以来长期处于偏低位置,供应有所收紧。上半年PVC产能新增72万吨,但实际产能释放量有限,预计实际投产达成率48%。而近几年供给侧结构性改革,国家对氯碱行业的准入执行严格控制,PVC产能长期来看难以实现大的放量。此外,多次安全事故导致上游电石法PVC开工率持续低位,根据卓创数据,6月份pvc粉产量152.72万吨,环比下滑0.83%,1-6月份累计965.43 万吨,同比减少0.39%,产量呈现下降趋势。故而今年PVC供应总体偏紧,与我们拜访调研上游企业及华南部分贸易商所获得的上游预售情况普遍,以及华南地区现货紧张的情况相符合。

◆PVC社会库存较高,但可流通现货少。从物流车队及仓库处获得的信息是物流业务量萎缩,仓库进货量大于出货量,整体表现为社会库存偏高。但社会库存偏高的原因可能一方面由于仓库中部分货品属于已售未提的部分,另一方面,结合对PVC下游管材、膜、胶粒厂的调研,下游感受今年终端需求总体不佳,订单同比缩减,并且订单利润微薄,导致加工意愿不强。

◆下游消费偏刚性叠加国内经济托底政策刺激,需求未来并不悲观。2018年,国内PVC需求量保持较好的增长态势,年内PVC表观消费量1,889万吨,较上年增长7%。需求量的增长直观的反映出国内PVC下游产品的结构升级,这在我们本次的下游调研中也得到充分体现,具体表现为中小企业订单萎缩严重,而大型下游企业订单相对充足并且开工率仍处于较高位置。产业结构发生变化,而管材对应的来自房地产的需求韧性很强,我们调研的胶粒企业对应的电子线等需求亦呈现递增态势。今年整体经济托底政策刺激下,我们对下半年需求并不悲观。

◆总体而言,上游及贸易商谨慎看好后市,逻辑是:现货供应一直偏紧,上游强势预售,价格坚挺。下游比较悲观,逻辑是:订单量同比下降及贸易战影响,采购备货欲望不强,在观望中按需进料,随用随拿。以上的分歧正体现在期货及现货价格中,上下两难,交投清淡。近期如此纠结的价格走势正寻求一个方向牲的突破,或受贸易冲突等宏观黑天鹅影响选择向下,或受国庆70年、各国纷纷降息、政治局会改扩大内需等因素向上。综合分析,我们认为短期向上突破可能性更大,应可达到或突破年内高点,然后再盘整。

策略:V1909合约逢低布多

重点关注:安全环保检查。

调研企业详情

【企业1】

基本情况——

主营PVC电线、塑胶制品的生产与销售,员工30人,五条线开三条线,产量600-700吨胶粒/月,PVC粉消耗量300吨/月左右。

生产情况——

受制于工厂电量控制,环保检查、贸易战等因素影响,上半年PVC需求减少10%左右,开工负荷60%-70%。按照订单接货,价格相对稳定,但前两年原料价格波动较大。充电桩等新方向订单较少,尚未开发。生产,采购都比较稳定,主要是收款比较难,下游账期月结90天以上,大部分收承兑,东莞虎门小型电线电缆胶粒厂分布较多。价格相差不大情况下,固定用几家粉,因为配方微调很花时间。

库存情况——

原料库存1个月,无成品库存,以销定产。

企业观点——认为下半年旺季来临,需求不会太差,价格相对比较坚挺。

【企业2】

基本情况——

研发、产销、批发、加工:PVC电线、电缆、塑胶制品,PVC胶粒生产量5000吨/月PVC粉消耗量2500吨/月。

生产情况——

开工率80%,全内销。今年上半年经营尚可,但下半年后续订单需求收缩20%左右。PVC新材料充电桩,电动车安全性不好,辐射伤害,回收难,不看好其应用前景。订单不超过三个月,不敢接太远期的订单,以销定产。原计划扩大再生产,但由于目前市场行情不好做,扩产时间延后,扩产规模减半。

库存情况——

原料库存1个月,无成品库存,以销定产。

企业观点:目前震荡行情难以看出后市趋势,但认为上游产能投产难投,pvc基本面相对较健康。

【企业3】

基本情况——

主营PVC色母粒,可根据客户的需求加工各种产品,2001年建厂,8条生产线,PVC胶粒2800吨/月,PVC粉消耗量1000吨/月左右,员工30人左右,业务主要分布于湖南,江西,广东。

生产情况——

全部内销3月中旬期货价格低点6200-6300的价位上点价买入较大量现货,目前体现出成本优势。设备效率较高(1吨/小时产量),目前厂房7000平米,准备扩建至2-3万平米,但受限于东莞环保及城市规划问题,一直尚未扩产投建。贸易战影响到相关的出口客户。有出口充电桩业务,有长单、短单,定价定半年或一年,有价格风险。工厂处于满负荷运作。原料价格在相对低位时或通过点价模式购买。

库存情况——

原料库存1-2个月,无成品库存,以销定产。

企业观点:目前震荡行情不明朗,价格偏高,观望为主。

【企业4】

基本情况——

公司创建于1997年,是一家专业研发、制造精细电子线和精密数据线的高新技术企业,拥有深圳和东莞两个工业园,总占地面积超过22万平方米。下面的 PVC 胶粒厂胶粒 1200 吨/月,PVC粉消耗量600吨/月。企业管理相对规范,注重安全与环保管理,是 PVC 胶粒厂管理模范企业。

生产情况——

PVC胶粒生产暂时稳定,因为有两个客户稳定的长期订单,PVC电线中PVC成本占20%,圣诞料八条线,开工率80%左右。30%外贸,70%内销。

库存情况——

建立安全库存的情况下按需进货,成品库存少,以销定产。

企业观点:震荡行情下趋势不明朗,认为宏观环境对PVC价格影响较大,关注贸易战。

【企业5】

基本情况——

公司成立于 2004 年, 主营业务产品包括建筑用给排水管材管件、市政给排水(排污)管材管件、地下通信用塑料管材管件、高压电力电缆用护套管等众多系列,广泛应用于工业与民用建筑、市政工程、农村饮水安全、雨污分流、5G 通信网络、智能电网建设等领域,是国内大型PVC管道生产与销售上市公司。

生产情况——

贸易战对工厂影响不大,出口主要面对东盟十国,河南,江西,广西,河南相继设厂,今年年底到明年计划海南设厂。基本无零售,走经销商销售模式,空管运输成本大。开工率80%,认为开工率一般,雨天影响需求。主营PVC管,计划在柬埔寨/泰国设厂。

库存情况——

体量较大,但会有自己的库存管理制度,成品库存少。

企业观点:公司所从事的塑料管道行业与国家宏观经济运行关系较为密切,与房地产关联度较大。公司主要原材料聚氯乙烯受市场影响价格波动幅度较大,整体呈现宽幅震荡走势,而目前随着国家供给侧去产能改革及环保力度的加强,未来面临主要原材料价格波动对公司业绩影响较大。

【企业6】

基本情况——

公司是国内一家集设计、研发、生产、销售一条龙的生产型企业,产品及服务涵盖吹气玩具、文具、电工胶布、广告膜、衣柜、门板、家具材料等领域。厂房占地面积200亩,拥有PVC压延薄膜设备13台,各类装饰印刷及涂布设备超过30台。

生产情况——

旺季,6000 吨/月 PVC 粉消耗量,20%外销,下游以生产桌布等家居饰品类PVC膜为主,但行业淡旺季不明显。对 PVC 原料毒性要求较高,家居装饰类/压延膜产能排名靠前,接受预定,货到付款。价格下跌,则两个月订单,一个月库存。制品价格很难调价,工厂开工率80%左右,同比有所下降,贸易战削减10%左右订单,目前经营仅仅维持现状。

库存情况——

价格低位多一点原料库存,成品基本无库存,以销定产。

企业观点:压延膜行业竞争激烈,叠加宏观环境不好,对PVC后市偏悲观。

【企业7】

基本情况——

公司占地60000平方米,拥有多条现代化,高精度生产线。公司现拥有多台(套)从国外、台湾等引进的先进生产线。主要生产PVC薄膜,PVC台布,PVC夹网布,PVC人造革,PVC,PEVA 浴帘,PE薄膜,PE 台布等产品,并销往世界各地,特别是整个欧洲地区,中东,南美洲等。

生产情况——

1000吨/月PVC粉消耗量,预期成本6500,主要是锁定成本,有期货操作,资金相对较为充足,在自己认为价格的低点买货,贸易战影响到公司去美国的订单,存在订单抢跑现象,现在观望比较多,因为整体订单萎缩。生产与销售模式近两年在调整,以前是客户下单再做,现在是做好制品再卖,今年订单有增长。70%以上出口,如果美国对3000亿不加税,贸易战对自己影响不大,在关注贸易谈判。今年膜、胶粒、地板胶行情不好,有订单,没利润。

库存情况——

原料库存在PVC价格低位已经购进1-2个月库存量,成品库存较少。

企业观点:70周年大庆已经在紧锣密鼓准备中,环保因素对交通运输有一定影响。

【企业8】

基本情况——

公司成立于2002年,系一家集仓储管理、运输配送业务为一体的物流公司。有自有运输车辆, 并与十家国内车队建立长年合作伙伴关系。拥有铁路专用线,仓库面积2000㎡;拥有二线仓库,面积约6000㎡,仓库交通便利。

调研内容——

与国内多家大型上游企业及华南地区多家塑料贸易公司建立了长期的合作关系。华南 PVC 主流仓库之一,库容4万吨。PVC仓库基本放满,往年正常出货量2000吨/天,当下出货不佳,只有300吨/天左右,出货量大幅削减70%左右,流通性不强。

【企业9】

基本情况——

全国大型 PVC 贸易商,年贸易量 100 万吨左右,经销区域辐射全国,华南地区 PVC 贸易量:12000-13000 吨/月。公司善于结合期货工具及化工品供应链管理技术为实体企业提供最新风险管理服务。

调研内容——

年贸易量排名全国前三。近期华南贸易商手中可流通货源紧张,而据统计的社会库存居高不下很有可能有一部货是已售未提。而且目前奔牛库大多数是非交割免检品牌,有挤仓的可能。认为下游需求较好,有很多直销是没有进仓库。是亿利化学、青海盐湖、陕西金泰全国经销商。目前持仓量较大,需关注持仓量的变化和库存变化。

企业观点:贸易商手中货不多,下游需求较好,对PVC后市谨慎乐观。

【企业10】

基本情况——

公司是广州知名日化企业旗下公司,主营日化产品,对化工交易市场进行投资,全球化工产业资源整合平台领先者,员工160人,化工团队20人左右。

调研内容——

贸易商基本情况:大宗商品线下贸易,PVC刚开始启动,1000吨每月的贸易量。感知下游按需采购,板材需求不好,最近一段时间也陆续接货。进出口数据很差,中山、佛山鼓励出口,出口做补贴,但宏观数据不好。目前还是停留在传统贸易模式上,下游客户通常备货1-2周。业务主要分布在佛山、东莞。华东地区期货、含权贸易做的比较多,华南地区对含权贸易不是很清楚,希望学习新的金融工具做大做强贸易。

企业观点:目前震荡行情趋势不明朗,对后市谨慎观望。

【企业11】

基本情况——

主营业务是华南地区 PVC 物流运输,业务范围涉及码头对仓库,仓库对下游,码头对下游等多方面的业务,属于华南地区大型的 PVC 运输公司。

调研内容——

该物流车队反映今年物流业务量大幅萎缩,一方面同行竞争压力大,为了节省短途物流成本,黄埔码头货物流向东莞、佛山等地,另一方面原因也有可能与今年以来PVC社会库存一直居高不下有关。黄埔码头搬迁已成事实,未来相关物流业务需未雨绸缪,根据形势及业务发展进行相应调整。

企业观点:黄埔码头原本是PVC从西北地区进入华南地区的交通枢纽,如果黄埔码头搬迁将导致PVC运输结构发生较大变化。

【企业12】

基本情况——

公司主营PVC贸易,PVC 业务每月贸易量 5000 吨左右。

调研内容——

贸易商基本情况:二级贸易商,市场采购现货,有一定的下游资源,十分关注期货价格,熟知期货衍生工具。目前期货、现货价格在6800-6900 位置比较尴尬,可上可下,8月份价格若回落则可以计划采购现货做库存,9月交割月走交割逻辑。

企业观点:目前震荡行情,趋势不明显,谨慎观望。

【企业13】

基本情况——

国内大型上游上市公司,其中PVC 产能100万吨/年、烧碱100万吨/年、电石150万吨/年、PVC制品产能7万吨/年。

上游情况——

上游预售到8月份,直销比例一直在增大,液氯价格由倒贴运费到200-300元/吨。烧碱今年以来行情波动比PVC要大很多。

贸易情况——

最近半年货发到华南地区的量有所减少,导致华南地区货源紧张。

库存情况——

一直预售,基本没有库存。

企业观点:现货紧张,上游普遍预售,谨慎看好后市。

调研结论

1、上游及贸易商谨慎看好后市,逻辑是:现货供应一直偏紧,上游强势预售,价格坚挺。

2、下游比较悲观,逻辑是:订单量同比下降及贸易战影响,采购备货欲望不强,在观望中按需进料,随用随拿。

3、以上的分歧正体现在期货及现货价格中,上下两难,交投清淡。

4、近期如此纠结的价格走势正寻求一个方向牲的突破,或受贸易冲突等宏观黑天鹅影响选择向下,或受国庆70年、各国纷纷降息、政治局会改扩大内需等因素向上。综合分析,我们认为短期向上突破可能性更大,应可达到或突破年内高点,然后再盘整。

针对此次调研情况作者作出如下分析

一、上游开工率今年以来长期处于偏低位置,供应有所收紧

2018年新增产能投放55万吨,上半年PVC产能新增72万吨。多次安全事故导致上游电石法PVC开工率持续低位,根据卓创数据,6月份pvc粉产量152.72万吨,环比下滑0.83%,1-6月份累计965.43 万吨,同比减少0.39%,产量呈现下降趋势。而近几年供给侧结构性改革,国家对氯碱行业的准入执行严格控制,PVC产能长期来看难以实现大的放量。故而今年PVC供应总体偏紧,与我们拜访调研上游企业、华南部分贸易商所获得的上游预售情况普遍,以及华南地区现货紧张的情况相符合。

二、PVC社会库存较高,但可流通现货紧张

从物流车队及仓库处获得的信息是物流业务量萎缩,仓库进货量大于出货量,整体表现为社会库存偏高。但社会库存偏高的原因可能一方面由于仓库中部分货品属于已售未提的部分,另一方面,结合对PVC下游管材、膜、胶粒厂的调研,下游感受今年终端需求总体不佳,订单同比缩减,并且订单利润微薄,导致加工意愿不强。

三、下游消费存在刚性叠加国内经济托底政策,需求并不悲观

2018年,国内PVC需求量保持较好的增长态势,年内PVC表观消费量1,889万吨,较上年增长7%。需求量的增长直观的反映出国内PVC下游产品的结构升级,这在我们本次的下游调研中也得到充分体现。管材对应的来自房地产的需求韧性很强,我们调研的胶粒企业对应的电子线等需求亦呈现递增态势。今年整体经济托底政策刺激下,我们对下半年需求并不悲观。

下游结构调整主要体现在:去年开始的几次环保大检查,使得一批中小企业停产,而且所有产业集中度越来越高,今年这种表现更加明显。中小企业订单严重不足,开工率下滑相对于订单充足的大型企业来讲严重下滑。本次调研涵盖了大、中、小型下游企业,开工率呈现小型企业较低,而大型企业较高的特点,说明PVC下游制品行业的确集中度越来越高,小规模企业经营愈来愈困难。而且大中型企业金融风险意识也较强,善于运用基差交易、点价模式等金融工具为企业原材料购买和价格管理做服务。

总结

供应端开工率受安全环保检查等因素影响,今年以来长期处于偏低位置,也导致PVC供应偏紧,这与我们拜访调研的上游企业及华南部分贸易商获得的上游普遍预售,以及华南地区现货紧张相符合一致。而物流车队及仓库处获得的信息是物流业务量萎缩,仓库进货量大于出货量,整体表现为社会库存偏高,但社会库存偏高可能一部分来源于仓库中部分货品属于已售未提的部分,另一方面我们结合对PVC下游管材、膜、胶粒厂的调研获知今年大环境的确不好,下游订单同比普遍有缩减,但仍存在刚性需求,包括管材对应的房地产韧性很强,我们调研的胶粒企业对应的电子线等需求亦呈现递增态势。

供需双弱的背景下,以及宏观不确定性因素的干扰,PVC整体可能处于宽幅震荡的行情,但下半年70周年庆已经开始筹备,环保政策、交通运输等因素或许短期内使供应更加趋紧,而需求端在国内各项经济刺激作用下存在一定支撑作用,PVC价格在下半年或偏强震荡,价格中枢或上移至6700-6800。

注:本文有删节

责任编辑:陈修龙

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)