来源:扑克投资家

4月底山西工信部印发山西省焦化产业高质量绿色发展三年行动计划,而5月初中央环保督察组对山西省政府反馈督查意见,近期山西地区政策、环保等消息密集出台刺激了市场情绪。另外,采暖季限产结束后,4月以来高炉产能利用率逐步回升,高炉/焦炉比值持续走高,焦炭供需面有所改善。在此背景下,焦炭1909在经过了近1个月震荡后,5月6日开始有突破上行的迹象。

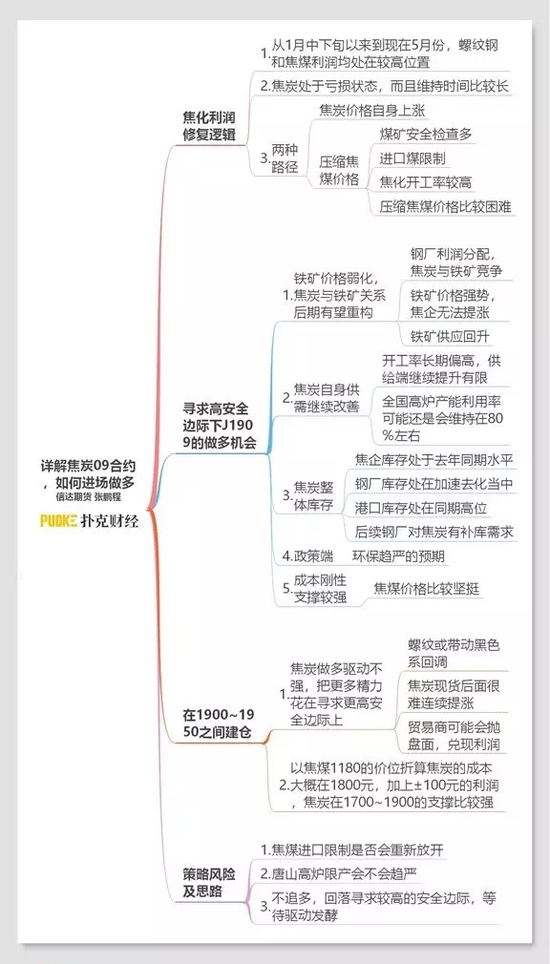

详解焦炭09合约脑图

详解焦炭09合约脑图后续焦炭的上涨行情能否持续?

又该如何应对后续的行情发展?

5月7日下午,信达期货研究发展中心“黑色研究员-张鹏程”,与我们一起探讨了这些问题:

焦炭行情回溯

图一为去年年初到现在的焦炭1909合约日K线图,从图中看可以分成几个阶段:

图一:2018年初至今焦炭1909合约运行趋势

图一:2018年初至今焦炭1909合约运行趋势从去年3月底焦炭价格因贸易战见底之后,去年4月份整个江苏徐州地区在环保限产升级和焦炭产业结构调整文件的影响下,焦炭出现了一波比较明显的上涨。

去年5-6月份,国家发布了打赢蓝天保卫战三年行动计划;7月份,由于低库存叠加焦炭限产因素,再加上产能优化的预期,导致焦炭出现了一波接近800元的拉涨。

去年8月中旬,焦炭价格逐渐见顶之后,慢慢开始走上回调道路;大概10月中旬采暖季开始后,大家感觉限产执行情况不那么严格的情况下,焦炭甚至包括整个黑色系都迎来了一波比较大的下跌,到达了1721的低点,这个价格基本上和去年3月份低点相平行。

在去年10月份价格低点过后到今年过年之前,随着焦炭的冬储和黑色系整体修复贴水行情的上演,整个焦炭价格有一波比较明显的回升,到达2100左右的高点。

今年春节过后,由于焦炭限产比较宽松,而高炉端限产较严,导致焦炭整体供需面偏弱,节后至今也基本上处于震荡运行之中。

今天(05.07)走出的这根大阳线有即将突破这个震荡区间上沿的迹象。后面的行情将会如何演绎,接下来,我们对焦炭进行策略分析。

策略分析

图二:【发现矛盾】焦炭上下游维持高利润,焦化利润长时间维持低位

图二:【发现矛盾】焦炭上下游维持高利润,焦化利润长时间维持低位如图二,可以发现一个矛盾点,即在黑色产业链当中,从1月中下旬以来到现在5月份,焦炭的下游螺纹钢和上游焦煤的利润均处在比较高的位置,但只有焦炭基本上处于一个亏损状态,而且维持时间比较长。回溯历史可以看到,焦炭长时间维持亏损状态可能是不可延续的,也就是说,后面整体的焦化利润会有一个修复过程。

焦化利润要修复,可能会有两种路径,第一种可能是通过焦炭价格自身的上涨;第二种可能通过压缩焦煤的价格,但是2019年煤矿安全检查多、进口煤限制导致焦煤供应偏紧,而且整个焦化开工率又处在同期较高的位置,想要在这样的情况下去压缩焦煤的价格,是比较困难的。因此只能考虑第一种方式,也就是通过焦炭价格的上涨。如果想要焦炭价格上涨,需要符合它要满足哪些条件呢?

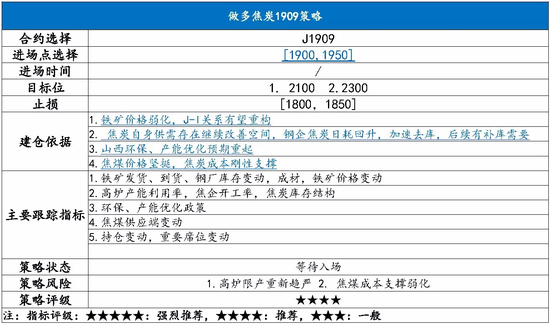

接下来,我们来提出针对这个矛盾的策略,即寻求高安全边际下J1909的做多机会。

建仓依据主要有四点:

第一点,铁矿价格的弱化,焦炭与铁矿的关系后期有望重构。

从年初至今以来铁矿价格有一个比较大的拉涨,最主要的原因是在2019年铁矿的供需格局改善,叠加淡水河谷的矿难和西亚地区飓风对供应的影响。

图三:寻求高安全边际下J1909的做多机会

图三:寻求高安全边际下J1909的做多机会由于在钢厂利润的分配过程当中,焦炭与铁矿基本处于一个竞争关系。在铁矿价格大幅拉涨的过程中,钢厂只能通过打压焦炭的价格来满足铁矿的提涨。因此,铁矿价格的强势也是导致节后焦企无法通过提涨来拉升焦炭价格的原因。如图四左上显示,今年1月底以来,焦炭和铁矿的比值基本上处于一个震荡回落的过程中,这也说明了焦炭与铁矿前期钢厂利润的竞争的中处于劣势的情况。

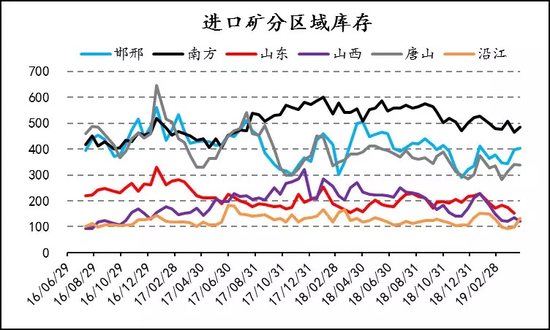

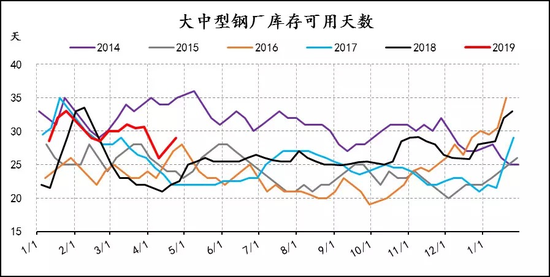

因此,我们需要重点关注后续铁矿的价格走势。今天铁矿价格的大涨主要是由于复产等消息的炒作。从铁矿的需求端来看,之前整个市场都预期节后钢厂会有一波明显的补库。如图四显示,4月份开始钢厂的进口矿库存和库存可用天数都有一个比较明显的回升,并且从分区域库存图也可以看出,南方地区、邯邢地区和唐山地区的进口矿库存都有一个比较明显的回升。也就是说,补库的逻辑是在慢慢兑现中。

图四J-1关系

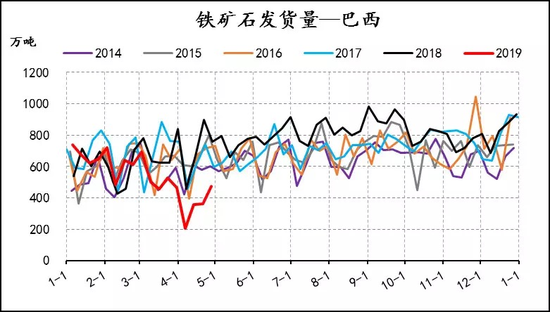

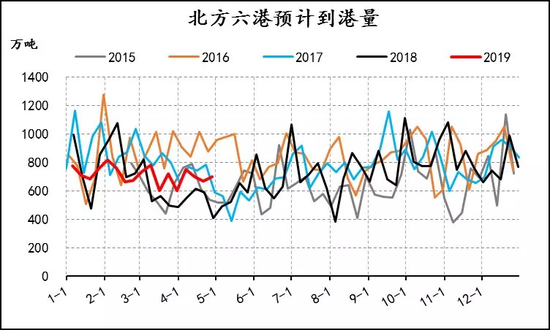

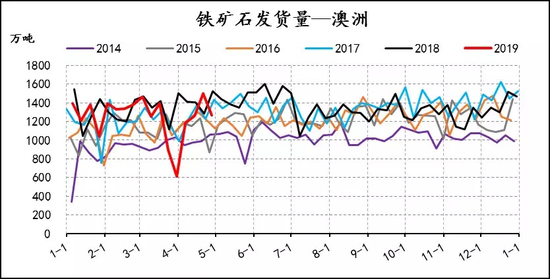

图四J-1关系从铁矿的供给端来看:3月份,西澳地区的飓风和巴西淡水河谷矿难导致铁矿石发货量有一个比较明显的下滑;但是从4月份开始,澳洲和巴西的铁矿石发货量均开始回升到正常水平,并且到货量基本上也回到了平均水平。从铁矿石北方六港预计到港量的图中可以看出,铁矿石的后续到港量要大大高于去年同期。

也就是说,供给在逐渐回升的态势当中,而需求端情况为钢厂补库逻辑在慢慢兑现。后续铁矿石在供应慢慢回升、需求走弱的情况下,铁矿石价格弱化,焦炭和铁矿石在钢厂利润中的竞争关系将迎来重构。

图五:【铁矿】发货量、到货量、北方六港预计到港量

图五:【铁矿】发货量、到货量、北方六港预计到港量第二点,建仓依据是焦炭自身供需存在继续改善空间。

由于焦企的焦炭在一个加速去库过程中,整个库存占比处于回落状态,因此后续可能有补库的需要。

先来看焦炭的供需面。

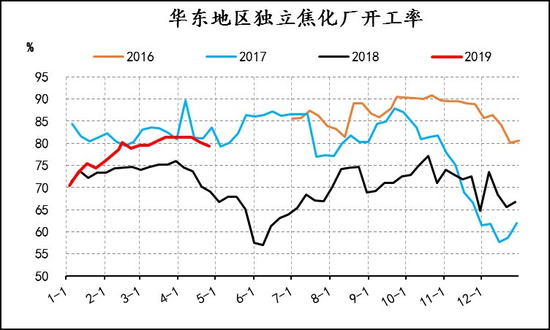

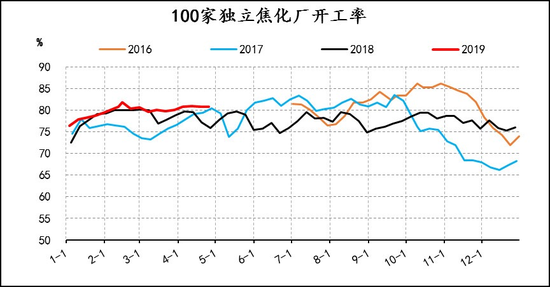

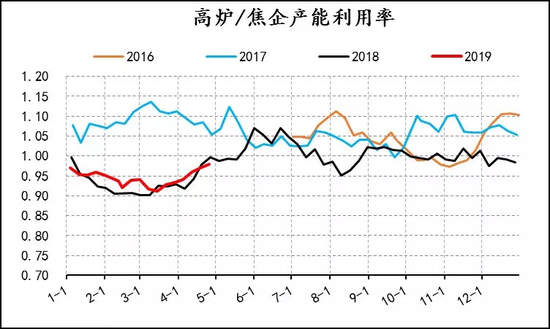

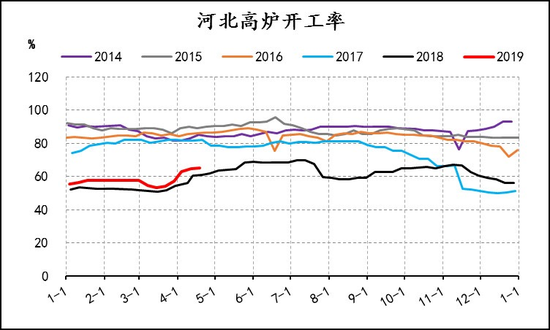

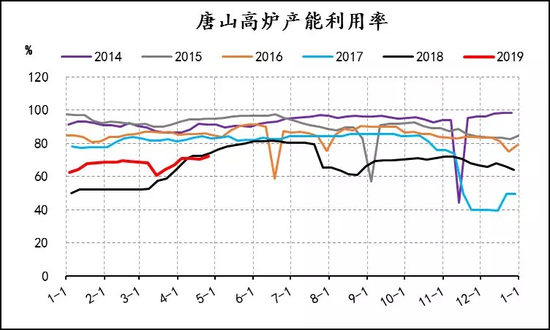

之前分析了焦炭供需面偏弱是环保原因。如图六,全国的独立焦企开工率基本上处于同期偏高的位置,分地区来看,华北地区和去年同期相差不是很大;由于去年4月份江苏徐州地区环保限产升级,华东地区开工率出现比较大的下滑,但是在去年年底江苏徐州地区慢慢复产之后,现在整体的开工率比较长时间维持在一个偏高的位置。也就是说,后续整个供给端继续提升的量可能已经相当有限。

再来看整个需求端。可以看出基本上从3月份整个采暖季限产结束之后,全国高炉产能利用率有一个比较明显的回升。我们认为5月份之后,虽然唐山地区限产趋严,但是全国高炉产能利用率可能还是会维持在80%左右的水平波动。

图六【焦炭】焦化厂开工率、高炉产能利用率、高炉/焦企产能利用率

图六【焦炭】焦化厂开工率、高炉产能利用率、高炉/焦企产能利用率因此在供给端提升空间没有,需求端还有一定改善空间的情况下,我们认为后续高炉和焦企的开工率比值可能还是会有一个继续回升的情况,也就是说,焦炭自身的供需还有不断改善的空间。

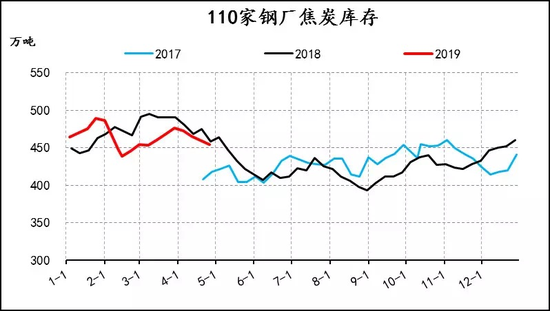

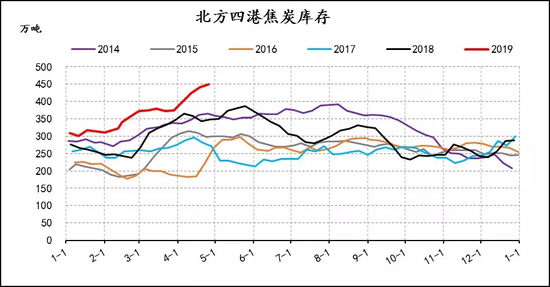

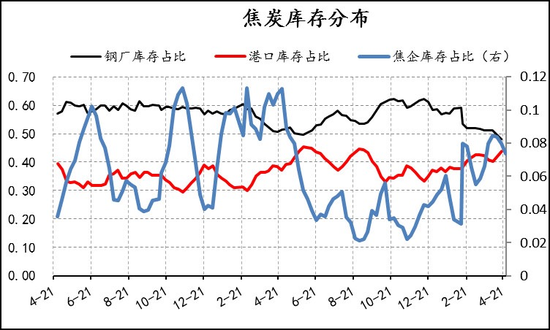

接下来再来看现在焦炭整体库存分布。

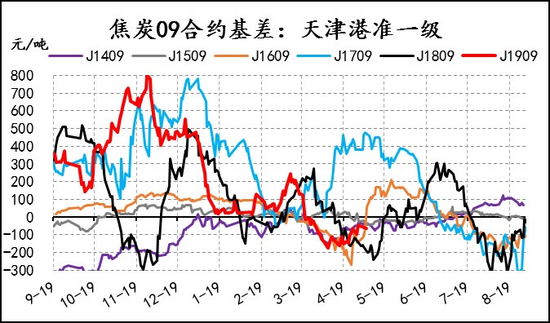

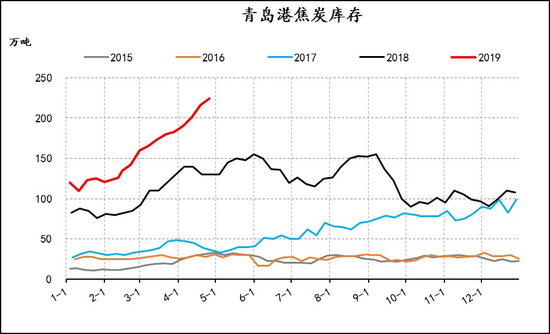

可以非常明显地看到,现在焦企的库存基本上处于去年同期水平,而整个钢厂的库存处在加速去化当中。之前市场普遍预期认为焦炭价格比较难涨的一个重要原因就是整个港口库存处在同期高位,导致整个产业链的库存都处在相对比较高的位置。

从焦炭库存的分布来看,从2月底以来焦炭的库存占比一路下滑,几乎已经创了最近几年以来的新低;而港口焦炭库存占比和焦企库存占比走势来看,可以看出,焦企库存没有往钢厂库存方向转移,而是往贸易商方向转移。随着钢厂焦炭库存占比逐渐走低,我们认为后续钢厂对焦炭是有一定补库需求的,这有可能成为后面拉涨焦炭的较大驱动。

图七焦炭库存

图七焦炭库存第三点,可以看整个政策端。

图八是关于焦炭环保和去产能优化的时间表。2018年6月份发布了打赢蓝天保卫战三年行动计划,提出了炼焦产能与钢铁产能比达到0.4左右;8月份下发了要关停4.3米以下焦炉的文件;2018年11月份山西省发布了打好污染防治攻坚战、推动转型升级的实施方案,提出了14项重点任务,重点是在2019年10月1日前未完成大气污染特别排放限值标准改造的焦化企业将要面临关停;而2019年4月份山西省焦化产业高质量绿色发展三年行动计划中也体现了这一点。

而最新的消息是5月6日,中央环保督察组对山西省政府进行了督查反馈,重点指出,山西省结构性污染问题比较突出,甚至违背国家政策要求,放任焦化产能快速扩张。我认为中央督察组对山西省政府点名批评之后可能会导致山西地区环保趋严的预期,导致焦炭在最近两天走出了比较强的走势。

图八焦炭环保限产执行趋严

图八焦炭环保限产执行趋严第四点,是焦炭的成本刚性支撑可能较强。

今年以来发生的矿难事件,再加上今年是建国70周年,煤矿安全检查可能会贯穿全年,再加上查超产,会导致今年的焦煤产量可能会较去年处在比较低的位置,从而导致整个焦煤库存都处在同期很低的位置。而限制澳煤进口这个政策还在维持,进口澳煤量已经有了比较明显的下滑。而在供应受到干扰的情况下,焦企的开工率基本上处于同期高位。也就是说,供应受到干扰,整个需求还是维持偏强的状态,导致焦煤价格比较坚挺。那么,我们认为在焦煤价格比较坚挺的情况下,后续它对整个焦炭价格支撑作用也是比较强的。

图九煤矿安全检查、查超产,限制进口等干扰焦煤供应

图九煤矿安全检查、查超产,限制进口等干扰焦煤供应目标位如何设置

在阐述完以上四点依据之后,我们再来概括一下:

比较确定的是,焦煤价格坚挺,焦炭成本刚性支撑;相对比较确定的是,焦炭自身供需存在继续改善空间;但是第一点和第三点可能只是潜在的,比如第一点得看后续铁矿价格是不是会弱化,第三点就是要看整个发酵的情况会怎么样。那么总体评估来看,我们认为焦炭做多的驱动是相对中性的,也就是说它的驱动没有那么强。在驱动没有那么强的情况下,我们只能把更多的精力花在寻求更高的安全边际下。

因为只有寻求更高的安全边际才可能当整个行情上涨的驱动没有发生的时候,尽量让自己不亏钱,或者尽量少亏钱。为什么要选择在1900-1950进场?和现在2100的价格比,这个入场价格还是相对比较低的。但是后面到底能不能达到这个位置,我们来做个分析。

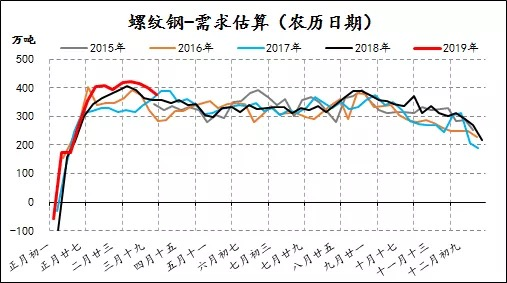

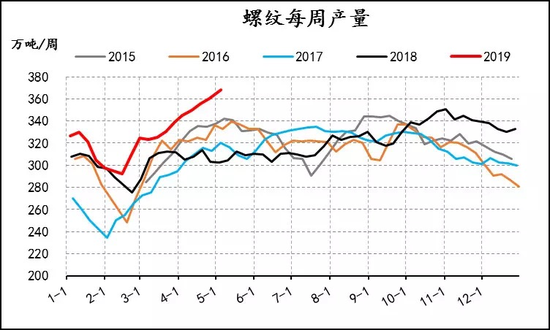

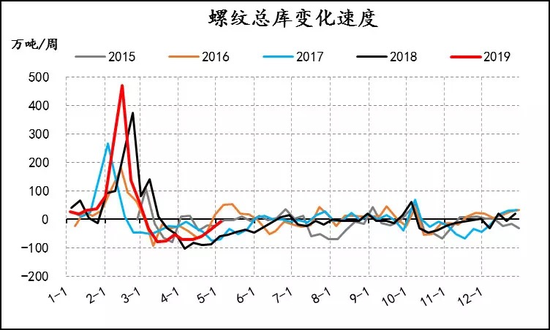

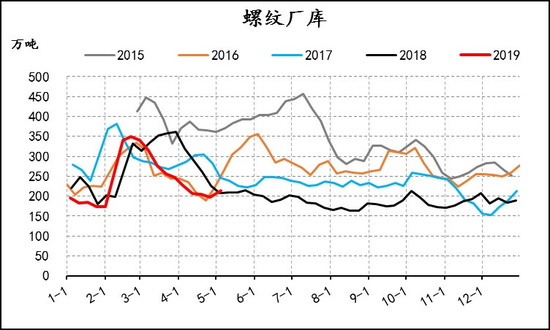

首先,我们认为后续整个黑色系可能会有一段回调发生。从螺纹的供需来看,它的产量处在历史新高,需求已经处在环比弱化当中,总体的库存去化速度开始慢慢下降,后续可能会出现累库现象;另外,我们也看到螺纹厂库其实已经出现拐头的迹象。在螺纹钢需求端环比走弱、供应端维持偏强状态的情况下,我们认为螺纹后续有调整需要,在螺纹发生调整时焦炭会先跟随下跌一段。

图十 螺纹供需分析

图十 螺纹供需分析其次,从整个产业来看,虽然今天焦炭的价格涨幅较大,但是和产业交流来看,可能大家对焦炭的价格走势还是没有那么乐观。上周焦炭迎来第1轮提涨,现在整个产业预计本次现货提涨最多可能也就在2~3轮。第2轮可能是可以落实的,但是第3轮现在可能是比较难的,也就是说,现货后面很难连续提涨。

从焦炭的基差走势来看,现在是期货属于升水的状态,如果现在去做多但后续现货连续拉涨动力不足的情况下,期货到这个位置可能已经透支了现货提涨2~3轮的这样的预期。

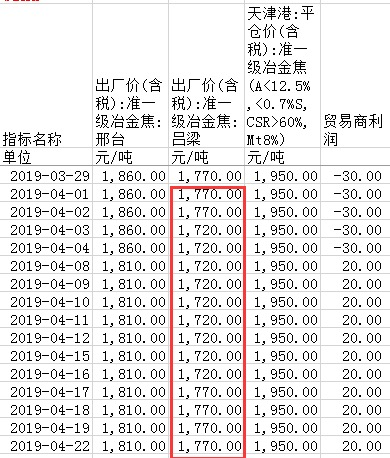

另外,之前提到焦炭整体的港口库存是比较高的,而港口库存其实我们可以分两部分来看:4月1日之前原有的焦炭港口库存是比较高的,这部分库存的成本大概在2150左右,如果后续焦炭盘面涨到2150左右,可能会出现贸易商抛盘面的情况。第二部分是4月1日开始,库存有加速累积的状态,主要原因是部分贸易商又进去抄底现货了,那么我我们也可以看出现在4月1日山西吕梁的现货价格大概在1720左右,加上200元运费,到港口的价格为1900多,不管是与港口现货价格2050还是与盘面价格2100多相比,现在整体的贸易利润还是较大的。

在现货连续提涨难度比较大的情况下,4月1日抄底的这部分贸易商将会有兑现利润的心态,也可能会出现抛盘面的行为发生。因此,在港口焦炭库存比较高的情况下,焦炭价格在继续往上涨到2150可能就会有比较明显的港口抛压发生,在这个区间抛压可能是比较重的。

图十一 焦炭现货提涨2-3轮

图十一 焦炭现货提涨2-3轮第三,为什么要在1900~1950之间建仓?

在前面讲述建仓依据的情况下也说了,即焦煤对焦炭的刚性成本支撑是比较强的。从焦煤的整个图形(图十二)来看,上方触及三次1400左右的价位但都没有突破,下方低点却是一个慢慢抬高的过程,并且1180这个低点是去年10月份整个黑色系大跌的时候创下的。也就是说在当时整个情绪都比较悲观的情况下,整个焦煤价格只跌到了1180,那么我们认为如果后续焦煤往下回调,这个价位对整个焦煤价格的支撑还是比较强的。以焦煤1180的价位折算焦炭的成本大概在1800元,如果再加上±100元的利润,焦炭在1700~1900的支撑还是比较强的。

图十二焦煤在1180支持较强,支撑焦炭成本价1800

图十二焦煤在1180支持较强,支撑焦炭成本价1800第四,再从整个持仓分析来看,焦炭的前十净持仓基本上还处于在净空的状态。

但是最近慢慢有减空的状态,但是后面这个净空是会减到哪里、还是说甚至翻为净多,这个可能还要去观察。那么从具体的席位上也可以看出,现在永安基本上还处于在最大的净空头位置,申万也有接近5600手的净空,从净空的分布和永安的在1909上净持仓上的变化量来看,我们认为现在还是不支持焦炭在这个地方有大的拉涨。

图十三持仓分析,前十净持仓仍为空头

图十三持仓分析,前十净持仓仍为空头第五,从技术分析来看,之前是震荡区间。

在3月10日左右形成1900的低点在1900,后续第二次和第三次下探都没有突破这个价格。我们认为整体上1900的价格对于焦炭来说支撑也是比较强的,如果往下放大概50个点的空间,再叠加焦煤对焦炭的成本支撑,那么我们认为止损在1800-1850还是比较合理的。

图十四技术分析,1900是强支撑

图十四技术分析,1900是强支撑从焦炭的价格走势分析,虽然今天价格有大阳线出现,但是价格可能会走完这波上涨后出现下跌,在形成震荡后下探到1900附近,如果在1900附近再做多,可能会有一波较好的上涨机会。

另外,焦煤1400价位对应焦炭成本在2100左右,第一目标价位2100是目前震荡运行的上沿;如果焦煤维持1400,并给予焦企200-300利润,焦炭第二目标有望达到2300-2400,也就是1909前期高点,相对还是合理的,但是可能还需要各种驱动的发酵。

图十五目标位设置

图十五目标位设置策略风险及应对

策略风险来看,第一点是焦煤受到国内安全检查影响,还受到澳煤进口限制。5月澳洲大选,中澳关系是否会改善,焦煤进口限制是否会重新放开。如果放开,短期会对焦煤价格形成一定冲击。但是只要价格仍在1180上方,依然可以参照原来评估。

第二点是唐山高炉限产会不会趋严。从唐山、武安地区的限产执行情况来看,后续还需继续跟踪整个河北地区的产能利用率。如果河北地区限产趋严,将影响焦炭需求,弱化原先钢厂补库驱动。如果驱动被弱化,我们做这个策略需要更高的安全边际。

图十六策略风险及应对

图十六策略风险及应对策略思路

基本不追多,回落寻求较高的安全边际,等待驱动发酵。除非山西地区环保持续发酵,限产执行严格化,导致整个华北焦化开工率有比较明显的下滑,焦炭供应明显收缩,那么整个驱动会变强,再叠加产能优化加速落地的因素,可以考虑追多,重点需要跟踪山西环保后续的发酵情况。

图十七 策略思路及例外情况免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:唐婧

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)