来源:永安研究 作者:宋焕

摘要:

棉花近期出现一些新的变化。由上方卖套保压力的确定性转为测试下方支撑有效的状态,低点在上移。基本面上,也出现了转暖的迹象。因此建议找合适安全边际逢低进行买入短线操作。仅建议暂短线参与的原因是趋势性方向仍不明朗,政策端依然待确认。而且中期仍不乐观,尤其价格涨高后会有压力。后期走势整体还需看价格和基本面因素的博弈状态。另,内外价差收敛概率较大。

操作逻辑:

1.阶段性偏强的支撑:价格上,内外棉短期向下空间有限,尤其以低点来看;基本面上,供应端压力趋向缓和,而需求端环比向好。体现在:1)加工进入尾声,年度去库存开始;

2)“延抛”正式进入市场视野;3)上游挺价较强,一段时间内无抛货之忧;4)需求环比转暖;5)中美贸易谈判趋向缓和,有利消费;6)宏观“放水”致使商品整体转暖,且难有深贴水出现;技术面上,走势亦是偏强格局(代表市场人气),且是增仓状态。

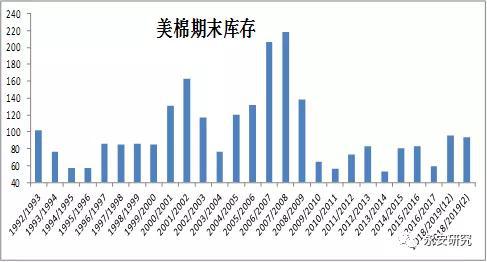

2.高度不乐观或者对上涨后高价的维持仍不很乐观:主要是产业面角度,美棉面临库存及较大增产压力。国内需求端年度转差的预期未扭转,因此现货及库存压力放在盘子上仍偏重。

3.内外价差:内外价差再度走高,正在等待新的配额等政策,由于有增发或改变配额政策预期,因此内外价差收敛概率较大。

风险提示:

1.向上突破的压力仍比较大,因此定性为“测试下方支撑有效的震荡偏强”状态。同时依然有一定继续向下突破的政策性风险。即配额政策改变,甚至取消,不排除内外价差走平可能,虽然对外盘是一定利多,但是对内依然是向下的压力。

2.宏观再次变弱

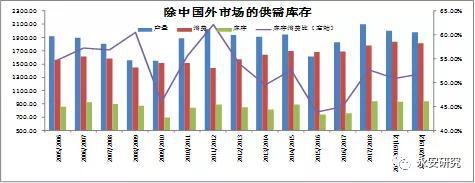

一.棉花近期阶段性偏强,且下方空间偏有限。

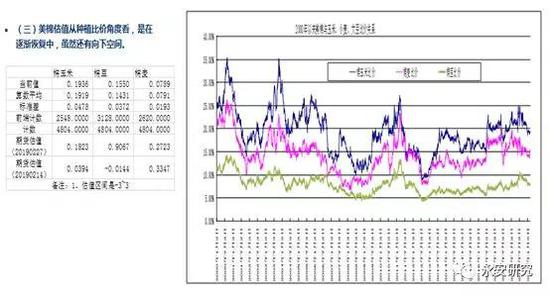

1、价格进入低值区,下方空间有限,尤其缺乏大利空的情形下

1)美棉高估值被修复大部分,近期反弹一是价格下跌之后的修复动力,二则短期具事件型(中美贸易谈判趋向缓和)正驱动。

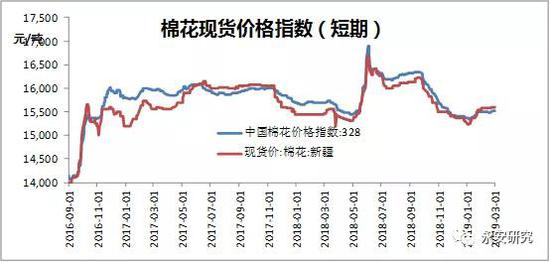

2)价格下方空间偏有限。美棉跌破70后,已跌至成本附近,供需结构没有表现特别差的情况下,按成本支撑有效来对待。且内外棉均在关键支撑位处获支撑。

美棉价格在10/11以来,除了14/15、15/16特别大压力下跌至洼地,其余时间低位均在65/66的位置附近,是微低于成本线水平。国内13000-13500是第一台阶,但该位置停留时间较短。14500-15000是进口受限情况下的第二个台阶,已维持了2年多。

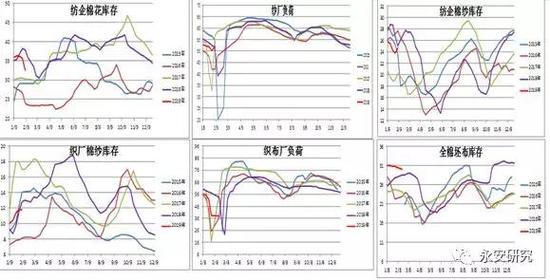

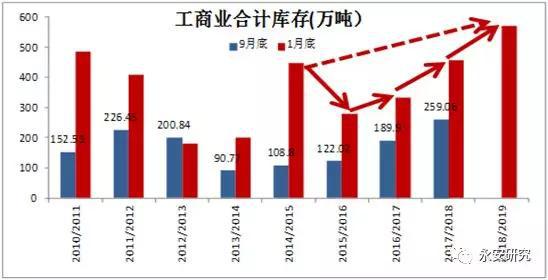

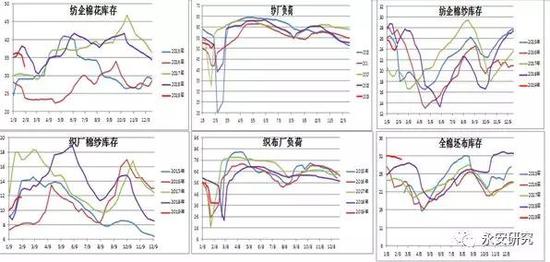

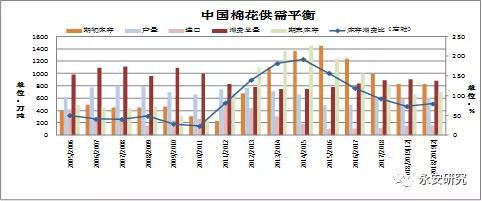

2、国内基本面回暖(供应端压力趋向缓和,而需求端环比向好),处于利多时间窗口期。

1)加工进入尾声,供应端开始进入去库存(环比)阶段。

2)延抛“实质”落地。

2)延抛“实质”落地。|

公告时间 |

储备棉轮出时间 |

细节 |

|

2016-4-15 |

2016年5月3日 |

国家储备棉消化主要按照“不对称轮换、先轮出后轮入、多轮出少轮入”的方式进行操作。有利于促进产业持续健康发展。统筹考虑国内棉花种植和纺织行业发展,处理好稳定棉花生产与消化储备棉、扩大纺织用棉需求与推进产业转型升级之间的关系,促进棉花生产、流通、加工协调发展。轮出时间。原则上每年3月至8月国家法定工作日均安排储备棉挂牌竞价销售。正常情况下每日储备棉挂牌销售数量不超过5万吨,具体轮出数量以实际成交为准。 轮入时间,集中安排在新棉上市期间(当年9月至下一年2月)。轮入数量,主要根据上一年度储备棉实际轮出情况和当年度棉花市场供需状况确定,原则上最多不超过上年度实际轮出数量的30%。 |

|

2016-11-22 |

2017年3月6日 |

今年新棉上市期间(目前至明年2月底)不安排储备棉轮入,2017年储备棉轮出销售将从3月6日开始,截止时间暂定为8月底,每日挂牌销售数量暂按3万吨安排。如一段时期内国内外市场价格出现明显快速上涨,储备棉竞价销售成交率一周有三日以上超过70%,将适当加大日挂牌数量、延长轮出销售期限。 |

|

2017-11-6 |

2018年3月12日 |

新棉上市期间(目前至明年2月底)原则上不安排轮入。截止时间暂定为8月底,每日挂牌销售数量暂按3万吨安排。如一段时期内国内外市场价格出现明显快速上涨,储备棉竞价销售成交率一周有三日以上超过70%,将适当加大日挂牌数量、延长轮出销售期限,或采取其它措施,保证市场供应。 |

3)现货表现一直坚挺,且利润点上,上游加工端利润状况与下游纺纱端利润相比偏差。

4)需求环比回暖

4)需求环比回暖2月之后,棉花消费进入旺季,且去年上半年从坯布端传导的压力虽然还在,但是环比上也是在减弱。

5)其他

5)其他①中美贸易谈判趋向缓和,有利消费。最新消息显示,3月1日后,美国对中国保持原定加关税部分,不再新增。从发布消息看,未来仍不乏新的谈判和反复可能,但是仍可称的上是阶段性缓和,尤其服装出口部分加税的忧虑阶段性解除。

②宏观“放水”致使商品整体转暖,尤其去年底商品因宏观预期而遭遇一波集体下挫,在宏观转暖后得到修复。在这种情况下,是难有深贴水状态出现的。

二、中期仍不乐观,大涨的产业支撑见不到,尤其价格涨高后会有明显压力。

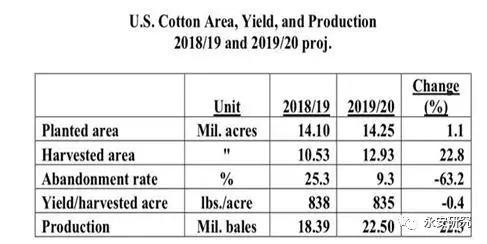

1、美棉反弹后,渐渐脱离低位区,价格涨高后会重新面临新季增产及库存压力。按照展望报告的预期,CotlookA指数下调至80美分,折盘面约均价在70美分,意味着目前反弹之后价格在“水位”之上。

2、国内现货库存压力仍大,且流通领域库存是累积了两年乐观情绪后积压的,需要需求彻底转好或时间的去化。且目前下游坯布库存压力也未见实质好转,年后开局亦是清淡,存在未来需求可能同比下降的隐忧。

三、内外价差收敛确定性较强(政策预期角度)

三、内外价差收敛确定性较强(政策预期角度)从国内对国外棉花的需求以及保护国内下游(上游已经有相关措施)的角度,降低国内用棉成本,拉小内外价差的概率是较大的。

四、未来更长周期走势需继续看新季供需变幻,以及价格和基本面因素的博弈

四、未来更长周期走势需继续看新季供需变幻,以及价格和基本面因素的博弈未来不确定性因素还是较多。供应端,按照展望论坛报告所预期会是增产的局面,但是实际产量还会一步步受种植面积及天气影响。而需求端情势也有几个点待观察,首先宏观大环境如何以及其对消费的影响是否致使其走向一个下降拐点?其次中美贸易谈判阶段性趋向缓和,但是结果仍有些扑朔迷离,也不乏反复纠缠可能,因此也带给了需求端诸多困扰。USDA对18/19数据的调整就经历了多番波折,未来供需又会如何演绎?是向更利空的方向走还是逐渐转向利多,还是在两者间拉锯?都只能拭目以待。因此对价格走势的分析也只能按时间点一段段去看。

目前按展望报告的数据,对19/20的基调是偏空的,全球重回增库存格局。不过由于这种供需结构的调整不是大调,因此价格仍是处于偏中性均衡枢位里。按照价格及基本面博弈去寻求较好的安全边际可能是更有利的操作。比如短期利好释放,价格偏强反弹之后,市场可能会重新去关注库存压力及新季增产,因此可能会有一个卖出安全边际。如果在反应各种利空之后,价格下跌,pricein利空之后的低点可能又是一个好的买点。毕竟天气、中国始终面临的结构性供需矛盾仍会给市场拉涨的题材。

五、风险提示(短期依托支撑买入操作):

1.向上突破的压力仍比较大,因此定性为“测试下方支撑有效的震荡偏强”。同时依然有一定继续向下突破的政策性风险。即配额政策改变,甚至取消,不排除内外价差走平可能,虽然对外盘是一定利多,但是对内依然是向下的压力。

2.宏观再次变弱

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)