来源:石油观察

《国际石油经济》Vol.26, No.05

摘 要:中国炼油工业发展存在不平衡、不充分的问题,包括产能结构性过剩、油品与化工产品供需不匹配、质量和环保问题欠账、市场监管急需完善等,需要通过转型升级和改革来解决。建立准入和退出机制,从规模扩张转向提质增效,从粗放型转向集约型,由“生产+销售”转向“研发+制造+服务”。加快炼油结构调整,对于一体化企业,遵从“宜油则油、宜烯则烯、宜芳则芳”原则发展;对于燃料型炼厂,要采用先进技术、结合市场特点,实现向化工转型。抓住替代燃料发展的机遇,利用技术优势、网络分布,推动相关产业链优化和延伸。坚持把提高能效、安全环保作为促进行业低碳绿色发展的重要路径和目标。

关键词:炼油工业;转型升级;产能过剩;结构调整;安全环保;低碳发展

从全球来看,目前中国石油消费量仅次于美国,原油加工能力也位居第二,炼油技术基本跨入先进行列,炼油行业为我国国民经济发展起到了重要的保障作用。但是,中国炼油工业依然存在“不平衡、不充分”问题,市场与环境等因素要求其加快转型,走可持续的发展道路。

中国炼油产能和工艺技术跻身世界前列

1.1 产能快速增长,行业规模位居世界第二

新中国成立之初,我国炼油能力只有17万吨/年,基础十分薄弱。1958年,在苏联的技术援助下,我国第一个百万吨级大型炼厂——兰州炼厂投产,推动我国炼油产业发展迈上了新的台阶;在之后的十几年间,我国炼油产业发展步伐明显加快,1964年炼油能力突破1000万吨/年;又经历了不到20年的时间,1983年炼油能力突破1亿吨/年;2017年,我国炼油能力约为8亿吨/年(见图1),位居世界第二,远高于排名第三的俄罗斯。

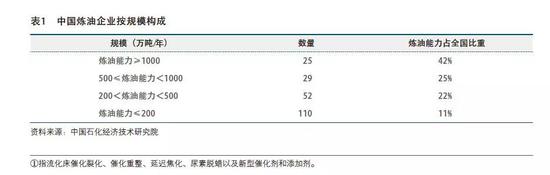

与此同时,我国炼油工业先进产能和落后产能并存,结构性失衡问题突出。据统计,目前全国单厂规模在千万吨级以上炼厂共有25座,能力占全国的42%,其中2000万吨/年及以上炼厂有4座,炼油能力占全国的11%;规模在200万吨/年及以下炼厂共有110座,炼油能力仅占全国的11%(见表1),数量占比却过半,单厂平均规模不足80万吨/年。

1.2 炼油技术转向自主研发,行业实力稳步增强

新中国成立初期,我国只有原油蒸馏、馏分油热裂化、釜式焦化等几种较为简单的生产工艺技术。经过上世纪50年代的恢复和引进吸收,尤其是60年代以“五朵金花”①为代表的炼油技术进步后,可生产所需的全部油品。改革开放以来,炼油工业经过了又一轮跨越式发展,开发了一批新技术,例如掺渣油催化裂化、催化裂解,同时引进了连续重整、高压加氢裂化等少数技术,使我国炼油技术达到或接近世界先进水平。

目前,我国炼油工业已拥有一批具有自主知识产权的核心技术和专有技术,支撑了行业的可持续发展,主要包括:1)提升炼油工业效益水平的重大技术,例如固定床渣油加氢与催化裂化组合工艺RDS+FCC等;2)引领市场发展的油品质量升级技术,例如催化汽油吸附脱硫(S-Zorb)、柴油超深度加氢脱硫(RTS)技术等;3)保证效益增长的高附加值产品技术,例如加氢裂化尾油异构脱蜡生产高档润滑油基础油、白油和溶剂油技术等;4)支撑炼油工业转型升级的重点技术,例如生产低烯烃汽油组分并多产丙烯的MIP-CGP工艺技术及催化剂等。目前,我国单套常减压装置最大能力达到1200万吨/年,单套催化裂化、催化重整、加氢裂化、渣油加氢和延迟焦化装置最大规模也分别达到350万吨/年、240万吨/年、400万吨/年、390万吨/年和420万吨/年,均已达到世界先进水平。

市场、环境和政策因素倒逼炼油行业转型升级

2.1 市场需求结构变化:成品油消费趋缓,化工行业景气尤在

2011年以来,中国经济结束30余年年均10%左右的高速增长周期,进入减速换挡区间;2017年GDP增长率为6.9%,略快于上年同期,稳中向好态势明显,PMI指数达到51.6%,工业生产活动加快,固定资产投资增长7.2%,加之外需改善,贸易总额快速增长。

“十二五”期间,我国成品油消费年均增长7.8%,2016年同比增长0.2%。2017年,我国成品油市场需求侧有所改善,终端需求动能转换,市场呈现“汽油趋冷、煤油稳增、柴油回暖”态势,成品油表观消费量为3.26亿吨,同比增长3.9%。受乘用车销量低迷、公车改革政策力度加大、共享单车扩张等因素影响,汽油终端需求增速放缓;此轮工业生产回暖带动商用车销量大涨,支撑柴油终端消费增速由负转正;航空运输周转率保持高速增长带动煤油消费依然强劲。

从产品结构来看,我国市场消费柴汽比已经从2005年的2.3:1下降到2017年的1.2:1。分析其原因,从表征汽油消费的汽车保有量(目前乘用车比例已经较高)增幅和表征柴油消费的工业增加值(柴油消费与工农业生产关联度大)增幅的对比来看,前者的动力明显强于后者(见图2)。

进一步判断,2025-2030年,我国成品油市场需求有望达到峰值。主要依据:一是受到资源环境和结构调整的影响,中长期我国经济将转向中低速发展,发展质量不断提高,人口数量将在2025-2030年达到峰值,这将对包括石油在内的能源消费产生总量和结构性的影响。

二是汽车保有量作为成品油主要需求动力不会一直高速增长。参照发达国家的发展历程,乘用车市场空间很大程度上受到人口密度的制约,中国特别是东南地区人口密度很高,未来千人乘用车饱和值将达到350辆左右,同时商用车的发展受到“十三五”煤炭、钢铁、水泥等大宗商品消费达峰的影响,其保有量也将达到峰值,再考虑到未来汽车智能化、互联化的发展,初步判断中国汽车保有量的“天花板”为5亿辆左右。

三是汽车的燃油经济性将进一步提高,目前我国乘用车百千米油耗为6.9升左右,2020年要降为5升,2025年降为4.5升。国家也制定了商用车燃油经济性目标,节油将成为全社会的共识。

四是替代燃料将呈现多元化和加快发展态势。目前我国燃气汽车保有量已达到560万辆,2020年将达到1000万辆,2030年达到1400万辆。燃料乙醇产能接近300万吨/年,2020年将实现乙醇汽油的全覆盖,替代汽油约1500万吨。2025年以后电动汽车成本下降到“油电平价”的水平,按照《节能与新能源汽车技术路线图》的规划,届时电动汽车将占新车销量的15%,按照中国汽车技术研究中心的预计,2030年将占40%,远期看,电动汽车将成为常规燃料的替代主力。

综合来看,“十三五”到“十四五”,中国成品油市场需求增长逐步放缓,2025-2030年有望达到峰值,其中柴油、汽油和煤油相隔10年先后达到峰值(见图3)。

未来成品油需求的变化将对炼油行业规模发展产生重要影响。与此同时,2018年召开的世界石化大会认为,化工行业利润看好,景气周期将持续到2022年。根据中国新的环境政策,禁止进口回收用途的聚乙烯废料,这可能显著增加乙烯的需求量,相当于每年增加乙烯需求量150万吨。如果煤基聚氯乙烯生产商转向二氯乙烷工艺路线,每年还可能增加100万吨的乙烯需求量。

供应方面,全球因为裂解原料变化可能将有高达150万吨/年的乙烯产能退出市场。另外,前期低油价时期亏损的甲醇制烯烃装置(涉及产能150万吨/年)或已部分关闭或在目前油价有所回升的情况下继续运行。

从国内来看,今后5年我国乙烯、PX与三大合成材料的市场需求量年均增长6%~7%(见图4),增速高于同期的成品油(需求年均增长3%)。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:张瑶

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)