来源:英大期货 作者:英大期货

研报正文

一、市场行情回顾

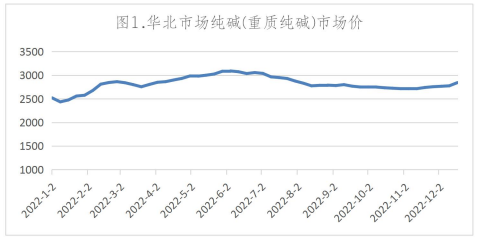

纯碱 2022 年整体表现强势。其中超强的出口数据和下游光伏玻璃的产量是两大主要影响因素,表现上归功于持续下滑的库存数据,纯碱库存量从年初的177 万吨持续下滑,直到 11 月份下降到 30 万吨,处于历年的极低库存。现货价格整体表现高位持稳,变化幅度不大,年内价格高点出现在6 月份的3100元/ 吨,低位就是 1 月初的 2450 元/吨,年内波动幅度 600 元/吨左右,成交均价在2800 元/吨。

纯碱期货波动幅度远远大于现货,上半年,伴随光伏投产,玻璃厂涨价,纯碱主力由最低 2160 元/吨上涨至 3269 元/吨,涨幅在 1100 元/吨;下半年,伴随美联储激进加息,全球衰退担忧及国内疫情等多重宏观利空影响,大宗商品集体下跌,纯碱也跌回 2200 元附近,几乎抹掉所有涨幅。之后低位震荡。直到11月份,国内疫情优化,房地产刺激政策出台,美联储放缓加息,市场情绪转向乐观,纯碱依托自身强劲的基本面率先反弹,回补期现基差,回归到2700 附近。

二、供需情况

(一)供应情况

1.产量方面:2021 年国内纯碱产量 2909.2 万吨,2022 年1-11 月份纯碱产量 2662.50 万吨,同比减少 0.1%;12 月产量预计在 250 万吨左右,故2022 年纯碱国内产量较 2021 年基本持平。

2022 年国内纯碱有效产能略有减少,变化并不明显。目前中国纯碱总产能为 3245 万吨,有效产能为 3100 万吨,在产产能为 3080 万吨,几乎有效产能满负荷运转。四季度纯碱产能投放也相对有限,其中 11 月河南骏化20 万吨进入市场。全年来看,上半年纯碱产量较高,但夏季检修超预期,使得纯碱产量降至低位,随着检修结束,纯碱产量重回上半年高位水平,全年纯碱产量同比基本持平。

2023 年纯碱产量预计将大幅增加。因 2023 年新增产能大量释放,将直接影响全年供需形势,产能投放主要是二季度远兴能源的500 万吨和三季度的金山100 万吨,其中远兴能源的具体投产时间将成为市场博弈的焦点,也是改变纯碱供需格局的重要因素。若按预期正常投产,产能陆续释放计算,2023 年纯碱国内产量增加 300 万吨左右,增幅在 10%左右。但在阿拉善天然碱投产之前,也就是 2023 年上半年,纯碱的供需偏紧的局面仍存。

2.进出口方面:2022 年 1-11 月份累计进口 11.25 万吨,同比降低-48.10%,因绝对数值太小,影响可忽略;1-11 月份累计出口186.49 万吨,同比增长164.90%,全年出口量预计超过 200 万吨,较 2021 年 76 万吨增加130 万吨左右,2022 年中国纯碱出口量增幅明显的原因,一方面在于国外部分纯碱出口国受疫情、国际形势变化等其他因素的影响,工厂开工不足,生产不稳定,导致供应端减量,不能满足东南亚等一些纯碱主要进口国的需求。

另一方面在于国际形势动荡,导致石油、天然气等国际能源价格大幅上涨,致使燃料费用骤然增加,运输成本提升,给东南亚等部分国家的有进口需求的企业带来一定的资金压力,所以他们更倾向于向临近的中国市场支付订单。

2023 年纯碱出口量预计将低于2022年水平,主要原因在于伴随国际原油、天然气等能源价格回落,国外纯碱生产成本有所下降,美国天然碱出口量有恢复的可能,但鉴于目前国内纯碱的国际价格竞争力,保守估计下降 30 万吨,维持在 170 万吨左右。

3.库存方面:2022 年纯碱库存持续下降,由年初的库存高位177 万吨持续下滑,直到 11 月份下降到 30 万吨,处于历年的极低库存。并且伴随出口和光伏刚需的加持,纯碱库存量在年底高开工率下仍下滑的态势,目前处在库存绝对低位且无大幅增加的迹象和预期。截至 12 月 29 日国内纯碱企业库存总量在32.20万吨(含部分厂家港口及外库库存),同比下降 81.9%,其中重碱库存18.3万吨,较上周增加 2.3 万吨。

因节前备货预期,目前纯碱企业待发订单已满,基本维持到 2023 年 1 月底,下游刚需,重碱库存持续低位。在新产能投产释放前,纯碱库存大概率维持在低位徘徊。2023 年纯碱的库存将成为多空转换的重要指标。

(二)需求情况

纯碱下游需求主要为浮法玻璃和光伏玻璃。浮法玻璃主要应用于房地产和汽车领域,玻璃装配需求主要处于房屋竣工环节;11 月11 日新防疫二十条、12月 7 日防疫优化“新十条”和房地产十六条政策利好,房地产“三支箭”,稳交楼及 12 月 5 日降准,市场信心有所提振。全球“碳达峰,碳中和”大背景下,各国能源加速转型,光伏行业装机情况仍存在向好预期,但目前厂家利润微薄,实际新点火进度仍需观望。

1.浮法玻璃

浮法玻璃方面,受下游房地产行业表现低迷的拖累,2022 年浮法玻璃一直处于消费疲软的状态,库存也在持续的累积。新防疫政策和房地产政策利好,降准和房地产“三支箭”实施,市场信心有所提振,需求短期有所好转。实际效果还需要 2023 年房地产形势继续验证。

国家统计局数据显示,1—11 月份,房地产开发企业房屋施工面积 896857 万平方米,同比下降6.5%。房屋新开工面积111632 万平方米,下降 38.9%。房屋竣工面积 55709 万平方米,下降19.0%。商品房销售面积 121250万平方米,同比下降23.3%。11月末,商品房待售面积55203万平方米,同比增长 10.0%。目前房地产形势仍然较为严峻,对浮法玻璃后期的影响将有后续影响。

近日,刘鹤重提“房地产是国民经济的支柱产业”,中央经济会议也提出要确保房地产市场平稳发展,“三支箭”及系列政策的出台是对房地产行业和企业的托底,短期有望提振市场信心,中长期依旧需要关注开放后经济变化及政策落地效果。目前政策主要针对于存量房,保交楼,短期内对浮法玻璃有较强的刺激,但是长期来看,浮法玻璃产能过剩的局面仍未缓解。

截至 12 月底,全国浮法玻璃生产线共计 306 条,在产241 条,日熔量共计16.18 万吨,较去年缩减 1.6 万吨。重点监测省份生产企业库存总量为5549万重量箱,库存天数约 28.57 天,同比增幅 50%,库存压力仍然较大。玻璃厂基本从 2022 年下半年陆续开始亏损,当前煤制气产线及天然气产线已经处于深度亏损中,2022 年全年浮法行业产能净减少 7.5%。玻璃窑炉年限来看,依然存在不少高龄产线,10 年以上的产线日熔量大概为 2 万吨/天,8 年以上的产线日熔量大概为 5 万吨/天。该部分的产线在 2023 年或要面临冷修的可能。预计产能减少5%左右,纯碱需求减少 70 万吨左右。

2.光伏玻璃

光伏玻璃方面,全球“碳达峰,碳中和”大背景下,各国能源加速转型,光伏行业装机情况仍存在向好预期,光伏玻璃行业的产能快速投放,主要与国内政策有关,国家大力发展光伏发电行业,光伏装机需求旺盛。

全球光伏装机看,2022年增速达到近几年高点,由 2021 年的 170GW 装机量增加38%到235GW,2023年预计装机量预估在 260-275GW,增速 10-15%,2023 年装机增速下滑较多。从光伏玻璃看,2022 年产量增速在 51%,光伏玻璃和光伏装机增速走势一致,自2018年到 2022 年,增速逐年提高。

2022 年光伏玻璃点火较多,点火兑现率较高,2022 年光伏玻璃占纯碱需求比重由年初的 10%上升至 18%,光伏玻璃未来仍是纯碱需求的最大增量。截止12 月 22 日,全国光伏玻璃在产生产线共计 379 条,日熔量合计73680 吨/日,较去年增加 3 万吨/日,同比增加 78.57%。2023 年光伏玻璃听证会计划点火量近7 万吨/日,由于光伏玻璃利润多处于盈亏平衡附近,实际投产按照30%左右,预计日熔量增加 2-2.5 万吨左右,增速放缓。

光伏玻璃投产计划和全球光伏装机增速的劈叉,可能会导致光伏玻璃投产放缓,但更大概率是抢占市场份额,继续投产。由于纯碱上半年投产产能小,处于供需偏紧格局,而光伏玻璃投产计划在一季度却偏多,或加剧纯碱紧张。

2022 年光伏玻璃厂为了抢占市场份额,即便是光伏玻璃处于利润区间底部也有较高的投产积极性。但是目前玻璃供应已经出现阶段性供应过剩的情况,2023 年的光伏新产线点火也存在较多不确定性。

目前浮法和光伏玻璃合计日熔量在 23 万吨/日,预计2023 年在浮法玻璃减产和光伏玻璃增产的此消彼长情况下,日熔量增加 1.5-2 万吨左右,增速及增量均较 2022 年有所减少。综合来看,明年纯碱需求预计将维持接近5%左右的正增长。

(三)盈利情况

2022 年纯碱厂家利润空间尚可。2022 年理论利润均在800+/吨以上,最高达到 2000 元/吨。这也是纯碱维持高开工率的主要原因,而浮法玻璃目前亏损仍较大,自 2022 年 6 月起,持续亏损,毛利率最低跌至-200 元/吨,光伏玻璃盈利状况微利。整个纯碱链利润分配不均问题愈发明显,产业链利润主要集中在上游原料端,终端用户即下游玻璃企业对高价纯碱抵触情绪明显,但基本面的差异,话语权仍弱。只有上下游供需基本面有大幅改变后,方能倒逼利润率在产业链的传导。

三、后期影响纯碱走势的几大关键要素:

1.宏观方面:美联储加息速度放缓,新冠优化放开和房地产十六条政策利好,房地产“三支箭”落地,稳交楼政策推行,12 月降准,市场信心有所提振,国内外近期宏观情绪持续利多。

美联储预测明年联邦基金利率将达到 5.1%的峰值,预计到2024 年底利率降至 4.1%,到 2025 年底降至 3.1%。美联储还预测称,明年失业率也将上升,到2023 年底失业率将从目前的 3.7%升至 4.6%。但美联储停止加息后,利率高位。对大宗商品定价还是有一定压力的;疫情放开对未来经济肯定是利好,但是放开带来的冲击还需要进一步检验,不确定性仍存;而房地产“三支箭”效果也需要时间和后续政策来支持,目前大宗商品的连续大涨已经对未来预期有一定程度的体现,未来这些宏观利多因素若有变化,则有可能对商品构成反向的利空

2.远兴能源阿拉善天然碱项目一期计划 2023 年 6 月建设完成(纯碱500万吨/年,小苏打 40 万吨/年),关注实际投产时间。未来还有780 万吨天然纯碱产量,更改目前纯碱供应格局的最大影响因素。若能按期投产,将能快速解决目前纯碱供不应求的局面,从来挤压纯碱的利润,实现价格的回落;若不能按期投产,纯碱的供需局面将更加严峻,供不应求可能导致纯碱非理性的炒作,届时也将为纯碱厂远月套保提供机会。

3.后期持续关注浮法玻璃的冷修情况,持续亏损延续,2023 年是否会增加计划外玻璃冷修;光伏玻璃新点火情况。浮法玻璃与光伏玻璃此消彼长的速度对纯碱的实际需求影响。特别是关注纯碱库存拐点何时出现。

浮法玻璃目前连续亏损长达半年的时间,从玻璃窑炉年限来看,依然存在不少高龄产线存在冷修的可能。但由于房地产政策的陆续出台,一定方面给本来应当冷修或者因为亏损不得不冷修的玻璃厂,特别是小玻璃厂一线希望,若明年政策落地跟预期差别较大,浮法玻璃厂亏损再延续半年以上,恐大多玻璃厂只能被动退出这个市场。

而光伏玻璃一直是处于跑马圈地的进程中,不求利润,只求政策,目前产能有一定的超出预期,未来光伏产业也将往精细化,专业化发展,只大规模的为了政策而上的情况应提前有所预防,不要造成光伏产业只注重量,不注重质,只依靠补贴,不能跟随市场的局面。因此,光伏玻璃的政策面影响也将是影响纯碱需求的最大因素之一。

目前从供需角度而言,2023 年纯碱供给大幅增加,但能否预期落地是下一步的关键;需求也是稳中有增,而政策面则是影响需求的重要方面,特别是光伏玻璃的实际点火量。供需目前表现的最直观因素,应该是纯碱的库存量。所以,纯碱的库存数据,2023 年需特别关注,在纯碱新产能投放前库存变化及投放后库存变化,更能说明目前供需的实际情况。

四、技术方面

纯碱主连周线级别三角形整理,2022 年的波动范围远小于2021 年,而2022年下半年波动幅度明显小于 2022 年上半年,2023 年整体波动幅度大概率低于2022 年,2023 年下半年重心恐继续下移,若上半年大幅突破,则可关注高位3000-3200 的沽空时机,择机介入远月空单,若短期大幅下跌,上半年内仍可逢低介入低位多单,远近不同,策略不同,灵活操作。

五、行情展望

美联储加息放缓,国内降准,国内疫情政策持续优化,房地产“三支箭”落地,宏观短期众多利好,强预期打满;纯碱高开工、低库存进一步反应了其强现实,下游博弈的负反馈,纯碱偏紧的供需局面短期未发生改观。下游补库,纯碱到明年1月份订单已满,纯碱供需继续偏紧,现货小幅调涨。预期打满后,明年现实情况如何将左右纯碱下一步走势,伴随大宗商品大幅反弹,2800 以上的SA2305,2500 以上的 SA2309 纯碱企业逢高介入套期保值空单仍是锁定部分利润的较好机会,投机者可逢高布局 SA2309 空单,或者滚动操作5-9 正套。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)