来源:方正中期期货 作者:田欣沅

研报正文

【行情复盘】

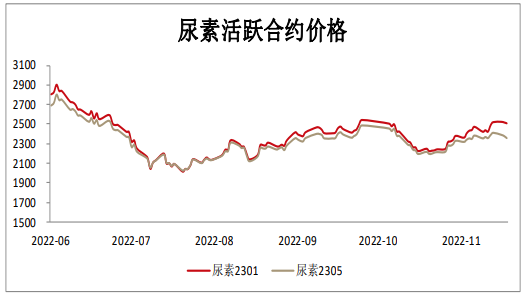

周三尿素期货高开低走,主力01合约跌0.44%收于2509元/吨。

周三国内尿素现货市场报价涨跌不一,主流区域-10至20元/吨不等。

【供需情况分析】

供应方面:国内尿素产能利用率69.35%,较上期涨1.30%,趋势小幅上升。周期内新增5家企业停车,恢复时间预计在中下旬。中国尿素生产企业煤制产能利用率:66.90%,较上期涨0.86%;中国尿素生产企业气制产能利用率:76.30%,较上期涨2.53%。下个周期预计有1-3家企业计划检修,而因部分停车时间不确定,加上前期停车企业恢复的时间不定,所以产能利用率变化趋势大概率偏略降。

本周新增检修企业:鄂尔多斯市亿鼎、河北省东光化工、山东晋煤明水化工、阳煤平原化工、灵谷化工集团、甘肃刘化。本周恢复的企业:新疆中能万源化工、山东华鲁恒升化工。

需求方面:工业整体需求依旧平淡,复合肥开工有提振,淡储和农业冬储部分补库。出口方面:北方部分货源集港,短期出口有增加预期。成本方面,煤炭价格有所松动,气价有上调预期。

【库存情况】

截至2022年11月23日,中国尿素企业总库存104.1万吨,较上周减少2.81万吨,环比减少2.63%。本周尿素企业总库存量呈现减少,企业库存增加的省份为:安徽,江西、内蒙古、宁夏、新疆、云南,其余地区尿素企业库存小幅减少。库存小幅回落主因部分尿素企业接出口订单集港,其次下游淡储补仓,但因局部疫情影响,汽车运输不畅,库存下降幅度较小。预计发运与日产量纠结,库存高位震荡概率较大。

2022年11月17日,中国尿素样本港口库存统计23.9万吨,环比增加1.9万吨,环比涨幅8.64%。本周期部分小颗粒货源集港,主要是烟台港以及秦皇岛港小颗粒部分货源集港,其余港口未见明显变化,港口库存量小幅提升。下周部分货源陆续集港,港口库存有上升空间。

【交易策略】

总体农业用肥季节性淡季,冬储、淡储节奏影响成交;尿素生产企业库存小幅回升,港口库存环比小幅回升,有一定压力;近期内外盘价差继续收窄。

出口政策不清晰,8月出口环比大增,9月环比小幅下降,近期港口集港较多,出口环比预期增加。新一轮印度招标发布,开标价大幅下降,但绝对值内外价差有驱动,美元强势放大驱动。

主动去库存阶段,生产企业建议基于自身库存情况保值,基于基差则等待平水机会卖保,规避政策风险。消息方面出口增加、限产检修消息有一定利多。

技术上,下方成交密集区2200关口附近支撑确认,持续反弹二次突破2500,走势偏强。

操作上,尿素生产利润已经回正,气头季节性减产时间窗口到来,有一定对冲,关注天然气、煤炭价格走向,景气下行周期全市场有利润时,生产企业卖保保障满产较为合适。单边基差收窄仍有空间,继续关注抛现货买期货轮库机会。尿素企业推迟复产,但近期利润回升或打破平衡,套利暂观望。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)