一、行情回顾

本榨季巴西压榨进程进入收尾期,月度出口数据疲软,泰国尚未开启压榨,全球糖价主要由印度产销牵引。当前印度压榨偏快,产量同比回升,Omicron变异毒株对全球经济影响仍存变数,油价回落,原糖价格震荡回调,主力合约自高点20.69美分/磅跌至19美分/磅附近。郑糖跟随出现一波回调,主力5月合约自6230元/吨一线回落至5700元/吨附近。后续看,国内将进入集中压榨期,加工糖源充裕,但有来自进口成本、国内库存降至正常水平以及消费旺季等多方的支撑因素,糖价也因此存在短期反弹的基础。

图:ICE原糖主力合约日K线走势图 单位:美分/磅

资料来源:文华财经,长安期货

图:SR2201合约日K线走势图 单位:元/吨

资料来源:文华财经,长安期货

二、基本面分析

1、短期降雨增加,产量预期回升压制原糖

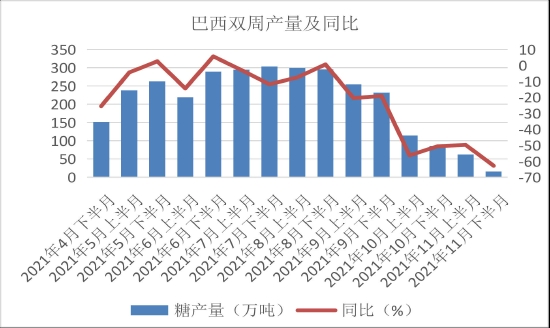

当前巴西压榨接近尾声,产量下滑且同比降幅增加对价格影响有限。2021年11月下半月产糖量为16万吨,同比降幅达62.78%。21/22榨季截至11月下半月累计产糖量为3200万吨,较2020年同期的3808.6万吨下降608.6万吨,同比降幅达15.98%。受拉尼娜天气影响,新榨季仍将受干旱天气干扰存减产预期,但近期降雨使产量出现回升预期,为近期原糖价格的只要原因之一。后期仍需关注该国天气情况。

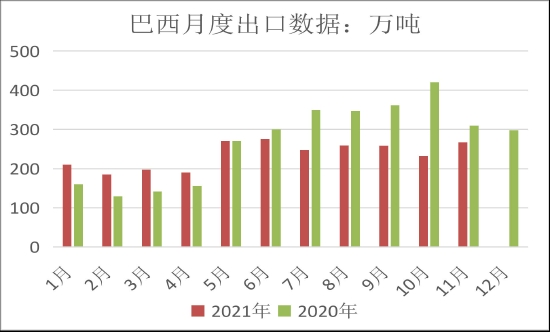

出口随巴西产量降低而降低,但出口仍偏低。巴西外贸部对外贸易秘书处(Secex)公布数据显示,2021年4-11月巴西约出口1998万吨,2020年同期2514万吨,同比降低约20%,相应产量同比降低约15.98%。

图:巴西双周糖产量 单位:万吨

资料来源:Unica,长安期货

图:巴西食糖月度出口量 单位:万吨

资料来源:Secex,长安期货

2、原糖回落限制印度出口速度,泰国出口或随产量恢复回升

印度方面,ISMA数据显示,2021/22榨季截至12月15日产糖779.1万吨,高于2020年同期的733.4万吨,因印度西部的甘蔗压榨开始早。印度糖厂在本榨季迄今已签订了370万吨的糖出口合同,价格多在原糖价格20-21美分/每磅,实际出口了65万吨糖,而2020年同期为30万吨。但原糖自11月下旬以来震荡回调,自20.5美分/磅一线回落至19.0美分/磅,出口尚不能达到盈利,出口合同签署速度放缓。因此,20-21美分/磅将是原糖阶段性顶部。

泰国方面,因2021年9月降雨增加后,泰国2021/22榨季作物前景将有改善,Platts预计糖产量在950万吨至1100万吨之间。标准普尔全球普氏分析预计,甘蔗产量为9500万吨,糖产量达到1050万吨,出口预计将增加380万吨至750万吨。

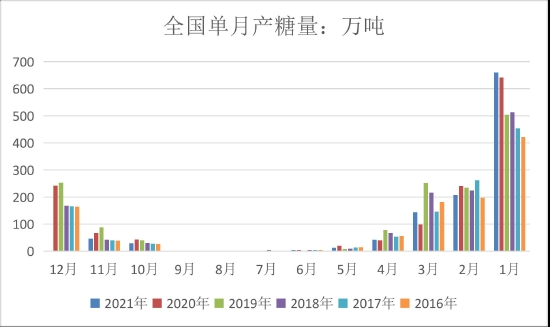

3、国内产量预期进一步下调,当前压榨速度不及2020年同期

因种植收益不及玉米等作物,内蒙古甜菜种植面积下降,农业农村部12月供需形势分析中表明,降幅超预期。2021年10月以来,新疆产区受拉尼娜影响经历了近45年来同期最强寒潮天气,甜菜受灾。综合考虑,调减本年度甜菜种植面积23千公顷至160千公顷,糖料种植面积调减至1365千公顷,调减甜菜糖产量14万吨至100万吨,全国食糖产量调减至1017万吨。产量预期进一步降低,加固支撑。

2021年11月底,北方甜菜糖厂已有7家收榨,南方甘蔗糖厂相继开机生产。全国累计产糖75.91万吨(上制糖期同期产糖111.32万吨)。南方甘蔗产区近期天气晴朗,利于糖分积累。泛糖科技消息,截至12月17日主产区广西已开榨67家糖厂,仅余7家未开榨,12月将全部开榨。国产糖供应将阶段性增加,将于2022年1月迎来单月产量高峰,压力最大,不利于糖价上行。目前看,10-12月压榨进度不及2020年同期,糖价压力不及预期大。

图:全国单月产糖量 单位:万吨

资料来源:wind,长安期货

图:新增食糖工业库存 单位:万吨

资料来源:wind,长安期货

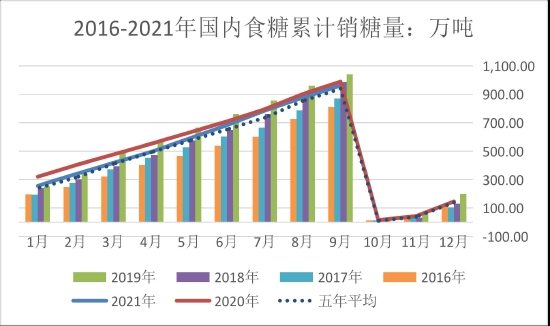

4、结转库存降至正常年份

截至2021年11月底,本制糖期全国累计销售食糖16.84万吨,上制糖期同期43.39万吨,累计销糖率22.18%,上制糖期同期38.98%。其中,销售甘蔗糖4.23万吨,上制糖期同期9.02万吨,销糖率36.56%,上制糖期同期41.86%;销售甜菜糖12.61万吨,上制糖期同期34.37万吨,销糖率19.6%,上制糖期同期38.29%。

2021年10月底,国内食糖工业库存24.50万吨,疫情年份2020年为28.39万吨,正常年份2019年为26.25万吨,仅略高于近六年平均23.11万吨。11月底库存59.07万吨,低于2020年67.93万吨、2019年70.41万吨以及近六年平均51.96万吨,累库速度不及2020年同期。因一是10-11月份新旧榨季交替国产糖青黄不接,二是行业自律公约倡导推迟开榨,给予陈糖清库的机会与时间。工业库存同比增加的情况已结束,因此结转库存对糖价的压力已经不再。

图:国内累计销糖量 单位:万吨

资料来源:wind,长安期货

图:国内单月销糖量 单位:万吨

资料来源:wind,长安期货

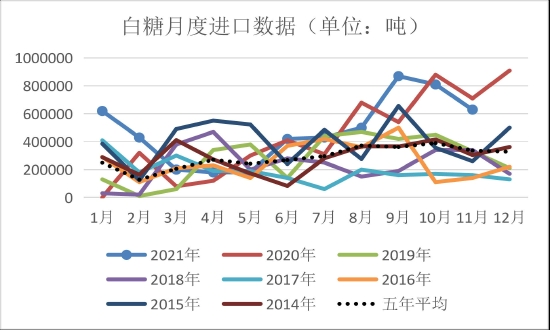

5、原糖虽有回落,进口成本提振作用仍存

海关数据显示,2021年11月进口食糖63万吨,同比减少8万吨,环比减少18万吨,1-11月累计进口527万吨,同比增加91万吨,2021-22榨季累计进口134万吨,同比减少25万吨。

2021年9-11月份为我国食糖进口峰值,9-10月份进口量分别为87万吨和81万吨,10-11月份进口数量连续两个月环比回落,但仍处于近8年来的次高点。我国以进口巴西糖为主,按照45天船期,10月中旬至目前是到港期以及加工糖集中供应期。因此,国内糖价理应承压。但在进口成本的提振下,供应量增加的压制作用并不明显。截至12月20日,巴西配额外食糖进口估算成本为5939元/吨;泰国配额外食糖进口估算成本为6012元/吨,仍高于广西白糖现货成交指数5558元/吨约400-500点,对国内糖价的提振作用仍存。

图:现货报价与基差 单位:元/吨

资料来源:wind,长安期货

图:白糖月度进口数据 单位:吨

资料来源:wind,长安期货

三、小结与展望

目前巴西与印度生产牵引全球糖价。当前榨季巴西生产基本结束,出口降幅超预期或为糖价形成支撑,而降雨多寡对下榨季产量影响,预期产量不及预期悲观,新榨季产需缺口或将有修复。印度压榨进程偏快,供应充裕,出口因全球糖价回落趋缓,短期形成支撑,中长期决定了糖价的顶部。此外,短期内受油价频繁波动影响,原糖涨跌多变,预计价格或在18.5-20.0美分/磅区间内调整。

国内而言,产量预期进一步降低以及压榨进度偏慢,为糖价提供支撑。压榨进度偏慢为陈糖提供销售的时间与空间,上榨季结转库存基本回归至正常水平,价格压力或低于市场预期。同时,原糖价格回调或引导进口成本降低,但目前到港的进口糖成本仍呈现上涨态势,且高于国内糖价。因此,进口成本的提振作用仍存。由此来看,虽然即将进入压榨高峰期,国产糖与进口加工糖供应均充裕,郑糖存在多因素支撑,近期回调后或有反弹。不过,因适逢国内集中压榨供应期,反弹高度仍需旺季需求数据指引。

长安期货 刘琳

责任编辑:宋鹏

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)