本期看点

国庆假期之后在国际价格上涨以及现货成本支撑下,盘面价格继续上探至最高3357元/吨,随后海关出台政策在10月15日起限制化肥出口,盘面迎来首个跌停板,且在下一个交易日也出现大幅回落。但在煤炭成本的强力支撑下盘面价格继续低位拉涨。10月19日发改委煤炭调控政策发布,此轮调控力度空前,且持续时间长,就此黑色板块以及煤化工板块在看空情绪带动下跌势难止。尿素现货价格在10月底之前相对较为坚挺,成本问题导致山西、河南部分装置停车检修,西南也有个别装置降负荷,日产量下降明显。下游需求清淡,对现货价格有预期,煤炭现货价格下跌之后,尿素现货价格也开始从高位回落。

后期展望

现货市场呈现出供需双弱的局面,下游市场的采购积极性相对较差,成交量缩减对现货价格的支撑强度也在转弱,特别是月底煤炭成交价下降,成本降低导致出厂价格回落。上游受制于成本压力,下游对价格又存有预期,市场僵持氛围升高。目前煤炭价格尚未稳定,尿素企业采购压力仍在,11月若再叠加供暖用气用电增加、能耗双控、环保等因素影响,日产量难有大幅提升。商储作为后期主要需求,在现阶段采购或放缓,等待价格筑底之后需求的启动。如果成本端问题得到缓解,则尿素价格或将在新的估值附近运行,供应端仍是四季度向上驱动的一个重要因素,后期仍需关注化肥保价稳供的政策的执行情况。

策略建议

暂时建议观望为主,后期或维持低位区间震荡。

一、行情回顾

1.10月行情回顾

图1:尿素期货主力合约与基差(元/吨)

资料来源:WIND 中原期货

图2:尿素期货1-5合约及价差(元/吨)

资料来源:WIND 中原期货

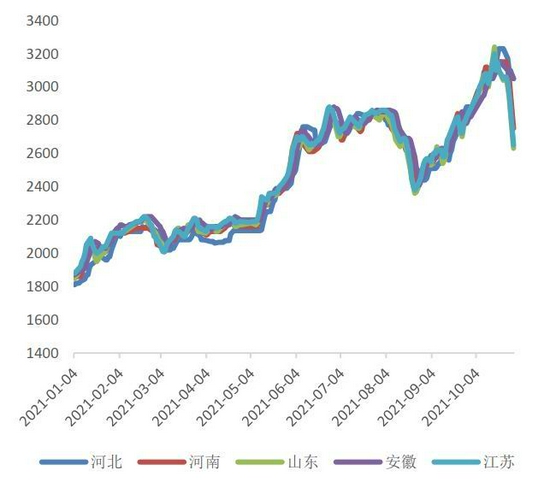

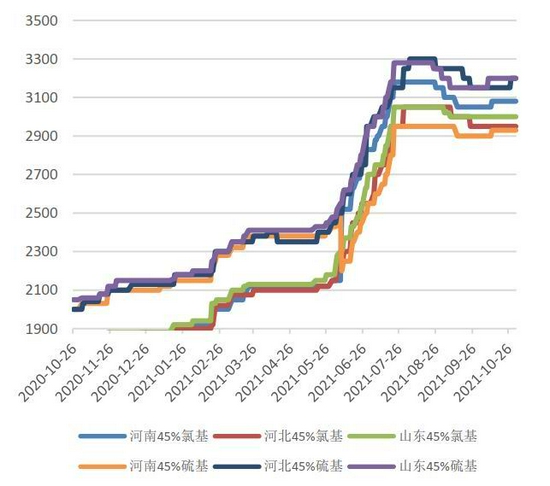

图3:尿素现货市场价格(元/吨)

资料来源:WIND 中原期货

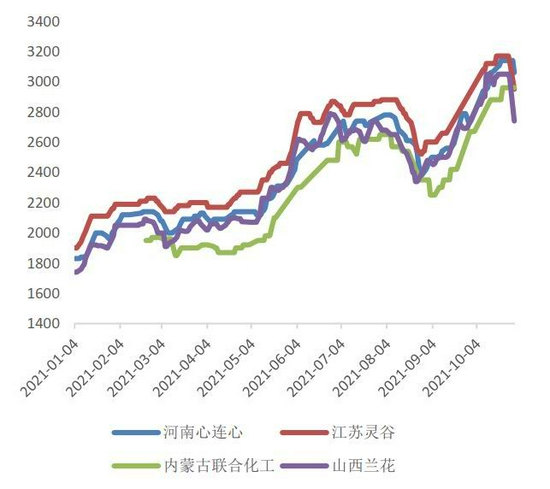

图4:尿素出厂价格(元/吨)

资料来源:WIND 中原期货

国庆假期之后在国际价格上涨以及现货成本支撑下,盘面价格继续上探至最高3357元/吨,随后海关出台政策在10月15日起限制化肥出口,盘面迎来首个跌停板,且在下一个交易日也出现大幅回落。但在煤炭成本的强力支撑下盘面价格继续低位拉涨。10月19日发改委煤炭调控政策发布,此轮调控力度空前,且持续时间长,就此黑色板块以及煤化工板块在看空情绪带动下跌势难止。尿素现货价格在10月底之前相对较为坚挺,成本问题导致山西、河南部分装置停车检修,西南也有个别装置降负荷,日产量下降明显。下游需求清淡,对现货价格有预期,煤炭现货价格下跌之后,尿素现货价格也开始从高位回落。

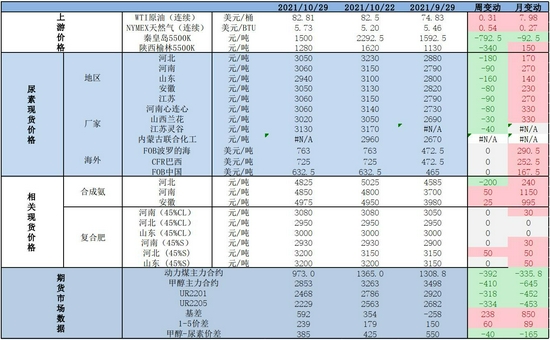

截止10月29日,尿素主力合约UR2101收于2468元/吨,周环比下降318元/吨,月环比下降452元/吨,UR2105收于2229元/吨,周环比下降334元/吨,月环比下降453元/吨。1-5价差为239元/吨,月环比+150。尿素01基差为592元/吨,月间变动+850元/吨。山东现货价格2940元/吨,比月中旬高价回落了300元/吨;河北现货价格3050元/吨,下调180元/吨;河南现货价格2950元/吨,下调200元/吨。

2.供应方面

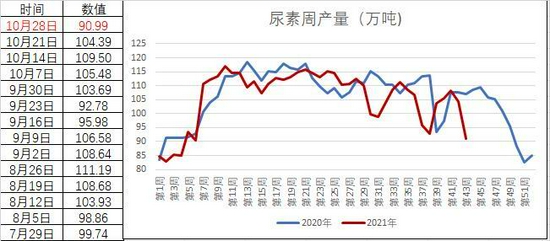

图5:尿素产量(万吨)

资料来源:卓创资讯 中原期货

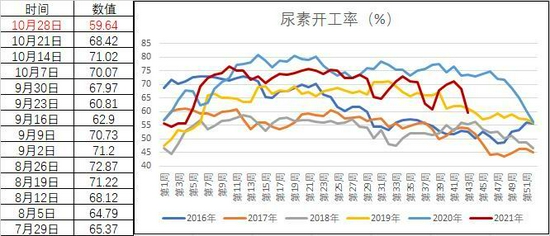

图6:尿素开工率(%)

资料来源:卓创资讯 中原期货

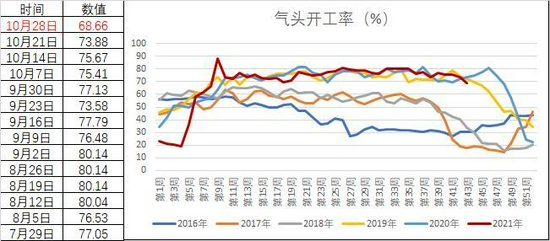

图7:尿素气头开工率(%)

资料来源:卓创资讯 中原期货

10月底尿素周产量90.99万吨,与9月底相比下降了12.7万吨,与去年同期相比下降15.91万吨。月底最后一周平均日产量12.99万吨,与9月底相比日产量下降1.81万吨。国内尿素装置开工率59.64%,较9月底下降8.33%,气头装置开工率68.66%,同比下降8.47%。受制于成本端压力,山西、河南部分煤头装置停车检修,西南气头装置负荷也在减少,当前国内尿素装置开工率低于去年同期水平,气头基本持平,但随着供暖季节开始,气头装置开工率或进一步减少。煤头装置的开工率要关注秋冬季节大气环保政策对装置负荷的影响,预计11月份开工负荷难有较大提升,产量在前期检修装置复产提升后大体保持平稳。

3.需求方面

图8:尿素周度表需(万吨)

资料来源:中原期货

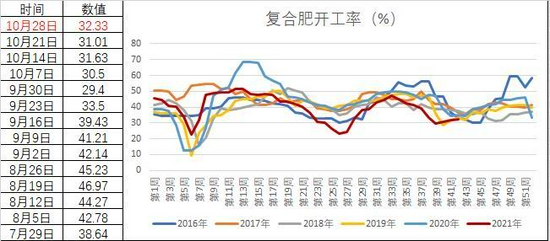

图9:复合肥开工率(%)

资料来源:卓创资讯 中原期货

图10:复合肥产量(万吨)

资料来源:卓创资讯 中原期货

图11:复合肥库存(万吨)

资料来源:卓创资讯 中原期货

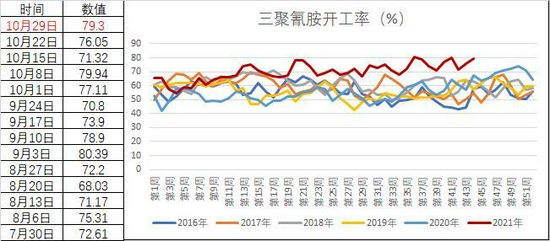

图12:三聚氰胺开工率(%)

资料来源:卓创资讯 中原期货

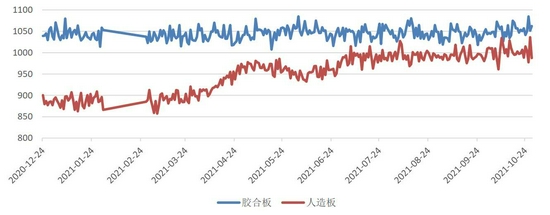

图13:板材指数

资料来源:WIND 中原期货

10月份国内尿素表观需求呈现明显走弱趋势,月底单周表需84.09万吨,与9月最后一周相比减少20.1万吨。国内农需偏淡,基层用肥积极性一般,大田用肥处于收尾阶段,从月底来看农业零星采购为主,用于部分经济作物需求。工业需求方面,复合肥企业开工率窄幅提升,有部分检修产线开机,但是3成左右的符合依旧处于低位,提升缓慢。10月底的磷复肥会议之后冬储政策或趋于明朗,但今年原料价格不稳,是影响前期预收开展的主要原因。当前企业生产较为灵活,多持观望态度,暂时或继续以销定产为主,交投有限,库存压力不高。预计11月冬储肥将陆续展开,开工率逐步提升,对原料需求有增加预期,关注企业预收订单情况。三聚氰胺利润较好,也是工需中开工积极性较高的下游。虽然高价影响部分内贸需求,但是出口待发订单的支撑使得三聚氰胺价格相对坚挺。后期若尿素价格回落,则三聚氰胺成本压力缓解,对内贸需求的提升有一定助力,预计11月份三聚氰胺对尿素需求较为稳定。板厂需求偏淡,一是因为利润传导问题,二是因为部分地区限电影响开工,预计11月份秋冬季环保政策落地之后,对板厂影响或高于其他工需,对板厂需求持谨慎态度。

4.库存方面

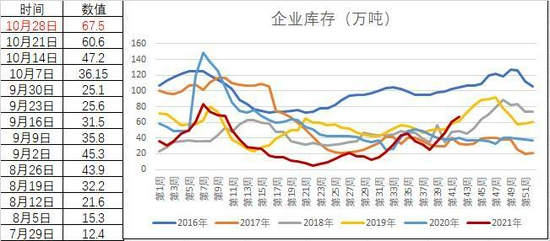

图14:尿素企业库存(万吨)

资料来源:卓创资讯 中原期货

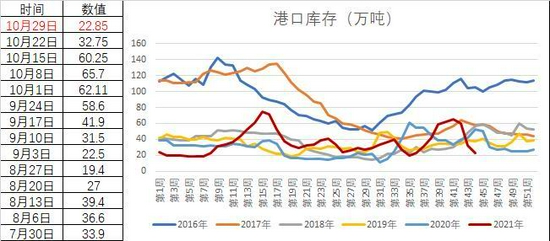

图15:主要港口库存(万吨)

资料来源:卓创资讯 中原期货

尿素企业库存与港口库存可谓此消彼长,出口需求作为近几年国内淡季的一个需求推动因素。尤其是今年国际价格持续走强,与国内价格倒挂幅度加大,国内可对接出口货源增加,导致港口库存增加明显。10月份企业库存开始出现累库,一方面是因为高价抑制了国内需求,另一方面是因为出口货源回流导致社会货源增加,而企业又因成本问题挺价,社会货源抵消了企业走货,企业库存累库幅度也在加大。10月最后一周企业库存67.5万吨,较9月底增加了43.3万吨,而后期港口库存在出口制约下或逐步减少。

5.月度小结及展望

10月中上旬尿素出口受限之后,较高的尿素价格又抑制了本就处于淡季的下游需求,国内市场成交清淡。此前对尿素价格而言最大的支撑在于成本端,政策端对煤炭价格的调控力度,对包括尿素价格产生一定的利空预期,现货市场呈现出供需双弱的局面。尿素日产量下降较为明显,产量较去年大幅下降。下游市场的采购积极性相对较差,成交量缩减对现货价格的支撑强度也在转弱,特别是月底煤炭成交价下降,成本降低导致出厂价格回落。上游受制于成本压力,下游对价格又存有预期,市场僵持氛围升高。目前煤炭价格尚未稳定,尿素企业采购压力仍在,11月若再叠加供暖用气用电增加、能耗双控、环保等因素影响,日产量难有大幅提升。商储作为后期主要需求,在现阶段采购或放缓,等待价格筑底之后需求的启动。如果成本端问题得到缓解,则尿素价格或将在新的估值附近运行,供应端仍是四季度向上驱动的一个重要因素,后期仍需关注化肥保价稳供的政策的执行情况。暂时建议观望为主,后期尿素或维持低位区间震荡。

二、尿素数据表

三、价差及基本面数据

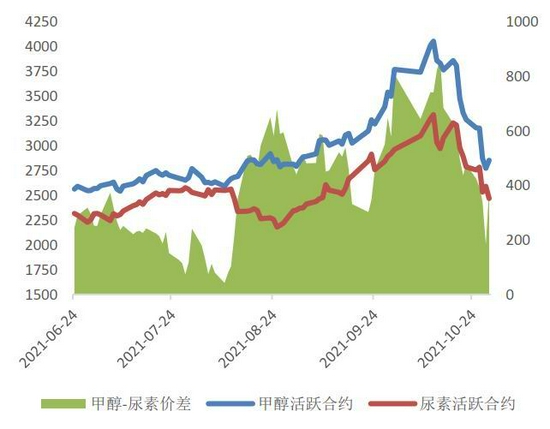

图16:甲醇与尿素期货价差(元/吨)

资料来源:Wind 中原期货

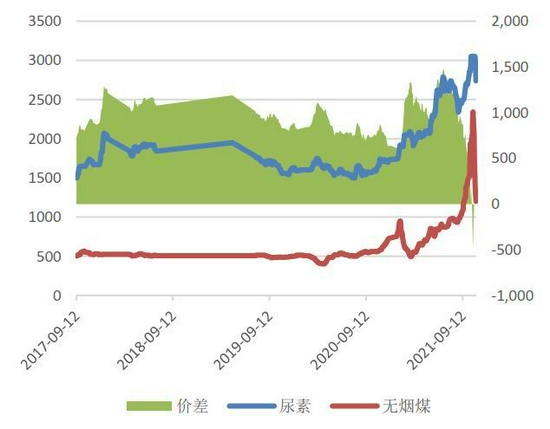

图17:尿素与无烟煤价差(元/吨)

资料来源:Wind 中原期货

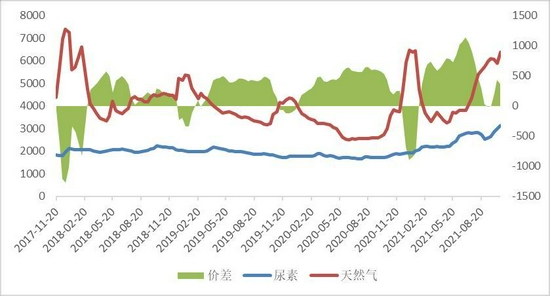

图18:尿素与天然气价差(元/吨)

资料来源:Wind 中原期货

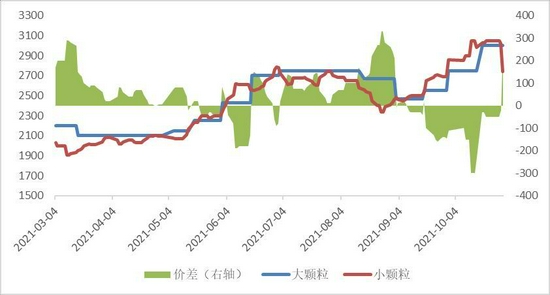

图19:尿素大颗粒与小颗粒价差(元/吨)

资料来源:Wind 中原期货

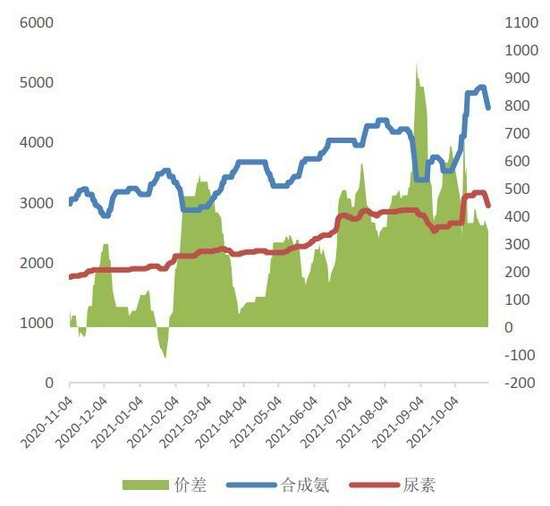

图20:合成氨与尿素价差(元/吨)

资料来源:Wind 中原期货

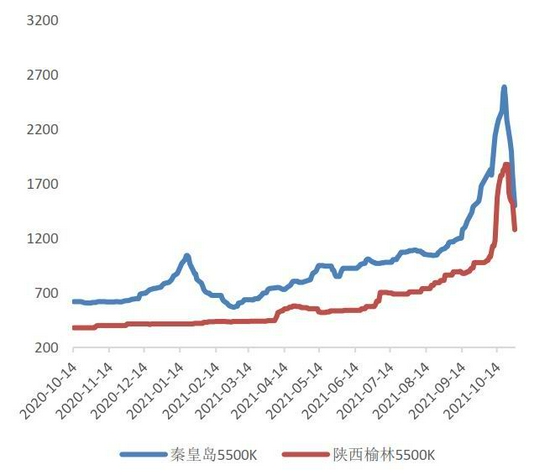

图21:动力煤价格(元/吨)

资料来源:Wind 中原期货

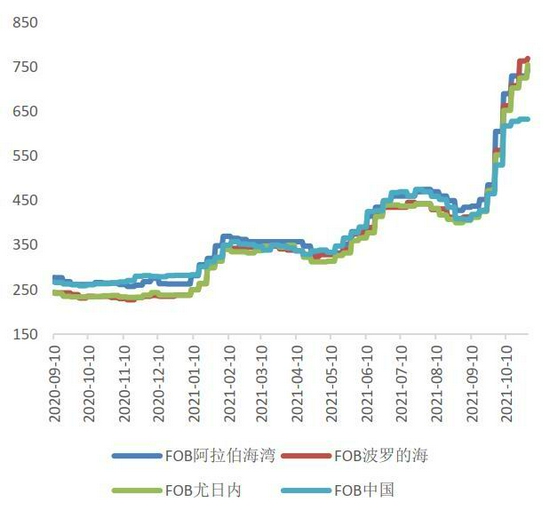

图22:FOB尿素价格(美元/吨)

资料来源:Wind 中原期货

图23:合成氨地区价格(元/吨)

资料来源:Wind 中原期货

图24:合成氨现货价格(元/吨)

资料来源:Wind 中原期货

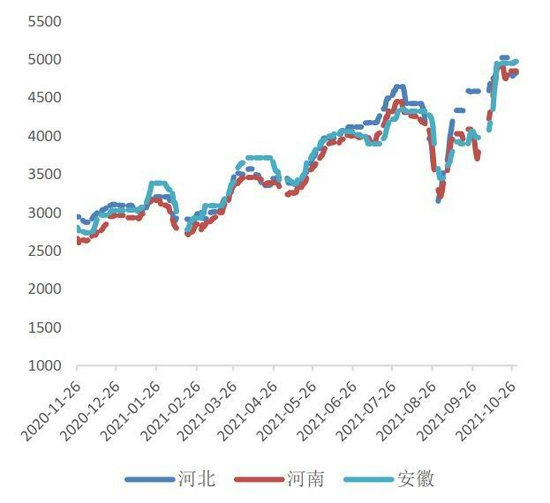

图25:复合肥现货价格(元/吨)

资料来源:Wind 中原期货

中原期货 周涛 王朝瑞

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)