要点提示:

1.USDA上调美豆单产,库存大幅增加

2.美豆新作收割顺利,出口加速

3.南美大豆旧作库存加速消化,出口进入尾声

4.大豆进口较少,叠加限电停机,豆粕库存快速下降

5.收储托市效果显现,猪价止跌企稳

市场展望与投资策略:

随着美豆收割推进,市场焦点转向出口情况,近期中国盘面榨利回暖,油厂买船意愿增加,美豆出口销售旺盛,提振CBOT大豆价格。但美豆新作收割进度较快,单产预期上调;南美大豆播种顺利,拉尼娜影响尚未显现,均限制上涨空间。预计11月美豆将维持区间震荡走势,持续关注美豆出口和南美天气情况。

近月国内大豆到港较少,且部分地区油厂面临限电停机,供应压力趋缓;下游生猪存栏继续恢复,四季度将迎来生猪供需两旺的局面,有利于提振饲料消费,玉米-小麦价差的反转,也将有利于豆粕消费的增加。当前豆粕库存处于低位,价格有所支撑,在供应恢复前现货基差都将处于高位。

风险点:南美产区天气;美豆新作出口;国内大豆到港;生猪收储和出栏

一、行情回顾

USDA季度报告显示库存远高于市场预期,随后月度供需报告又大幅调高美豆新作单产,10月初美豆价格回落,而后在植物油市场普涨的氛围下,下旬美豆止跌反弹。国内豆粕在国庆节后跳空下跌,但因限电停机和备货需求的共同作用下,库存较低,盘面随外盘呈现窄幅震荡走势,但现货基差维持高位。

图表1:报告利空,国内蛋白粕随外盘走低

数据来源:华安期货投资咨询部;同花顺

数据来源:华安期货投资咨询部;同花顺

二、供需分析

1.国际大豆供需分析

1.1 USDA报告

10月供需报告中,美国农业部(USDA)预估,美国2021/22年度大豆种植面积、收获面积保持不变,单产预估上修0.9至51.5蒲/英亩,最终产量预估上修7400万至44.48亿蒲,加上期初库存预估上修8100万,整体总供给上修1.45亿至47.19亿蒲。需求端,压榨预估上修1000万至21.9亿蒲,出口预估保持20.9亿蒲,总需求上修1000万蒲。最终大豆结转库存预估由前月的1.85亿蒲上修至3.2亿蒲,高于市场平均预期。

全球方面,巴西2021/22度大豆产量、压榨和出口预估分别保持1.44亿吨、4770万吨和9300万吨;阿根廷2021/22度大豆产量预估下修100万至5100万吨,压榨预估下修100万至4200万吨,出口预估保持635万吨。全球2021/22年度结转库存预估由前月的9889万吨上修至1.0457亿吨,高于市场平均预期。

图表2:结转库存增加,全球大豆库存小幅上升

数据来源:华安期货投资咨询部;USDA

图表3:USDA上调美豆单产,库存大幅增加

数据来源:华安期货投资咨询部;USDA

总体来看,美豆产量和库存大幅上调,10月报告偏空。未来国际大豆的交易重点或将集中在中国市场,虽然本年度以来美豆出口销售整体不及去年同期,加之飓风艾达影响美豆初期装船,但报告中对新作出口数据并未做出调整。

1.2 美国大豆供需

旧作方面,美国农业部全国农业统计局(NASS)在9月30日的库存报告中调整了2020/21年度大豆播种面积、产量和单产数据。收获面积上调28.5万英亩,为8260.3万英亩;大豆单产数据上调0.8蒲,至每英亩51蒲,使得大豆产量上调8080万蒲,为42.16亿蒲。截至9月1日,美国大豆库存为2.562亿蒲,虽然比上年同期减少2.68亿蒲,但比供需报告预测值高出46%。

新作方面,美豆收割工作过半。截至10月24日当周,美国大豆收割率为73%,去年同期为82%,五年均值为70%。随着美豆收割有序推进,部分实测单产好于USDA预估水平。截至10月10日当周,2021/22年度美豆优良率最终定格在59%,略低于去年同期的63%和五年均值64%,不过相较于最低时58%的水平已小幅好转。美豆供应前景趋于宽松。

图表4:美豆新作上市,出口加速

数据来源:华安期货投资咨询部;同花顺

数据来源:华安期货投资咨询部;同花顺

随着美豆新作收割上市,供应增加,价格出现小幅下跌,中国油厂榨利修复,对于远月采购不足的中国买家,给出了良好的采购时机。加上前期受损的码头也开始恢复工作,近期美豆新作出口需求好转。截至10月14日当周,2021/22年度美豆累计销售2927万吨,低于去年同期4312万吨,但高于三年均值2724万吨,已完成USDA预估出口进度的51.45%;其中,对中国累计销售1496万吨,去年同期2370万吨,三年均值1014万吨。

前期因陈豆所剩无几,豆价高企,且出口不畅,美国国内大豆压榨量连续下滑。美国全国油籽加工商协会(NOPA)公布的数据显示,美国9月大豆压榨量1.53800亿蒲式耳,较8月压榨量下降3.2%,较去年同期的1.61491亿蒲式耳减少4.8%。同时,我们也看到美国豆油库存增加和豆粕出口减少。不过近期随着美豆价格下跌,其国内压榨利润也有所好转。USDA数据显示,截至10月21日当周,美国大豆压榨利润为每蒲式耳3.87美元,环比继续上涨,也高于去年同期的2.21美元/蒲式耳。

1.3 南美大豆供需

南美大豆播种进展顺利。根据巴西当地机构AgRural数据显示,截至10月21日,巴西21/22年度大豆已播38%,为仅次于2018/19年度的历史第二快播种进度,远高于去年同期的23%和三年均值30.67%。目前巴西中南部整体降水较充沛,预计在12月之前,巴西的大豆播种工作可以基本结束。除了天气方面的原因,农户播种积极也有利润的驱使。尽管美豆期货11月合约价格从6月中旬以来持续下行,但目前价格仍旧是2014年6月以来的最高值,较去年同期仍有16.3%的涨幅。在高种植利润鼓舞下,巴西大豆播种面积也有望同比继续增长。市场对于巴西新作大豆产量预期普遍乐观。当前USDA一直维持1.44亿吨的产量预估,去年为1.37亿吨。Conab10月报告显示,2021/22年度大豆产量预估为1.41亿吨,较2020/21年度增2.5%,增幅主要源于种植面积的增加。

不过中长期看,南美大豆产量不确定性因素依然存在,极端气候出现的可能性依然较高。美国国家海洋和大气管理局(NOAA)估计,拉尼娜现象已经形成,预计2021年12月至2022年2月拉尼娜现象发生的概率为87%,而上月预测值为72%。I。天气预报显示,未来2周降水预测与历史同期均值对比看,巴西大部分区域降水与历史同期基本持平,但是南部区域降水明显低于历史同期。巴西南部和阿根廷北部刚刚经历过70多年来最为干旱的春季。从天气模型上看,阿根廷的大豆播种可能会出现延迟,而且目前从土地墒情上来看,阿根廷大豆产区的墒情不容乐观。因此尽管目前风调雨顺,但未来天气带来的影响仍不容小觑。目前阿根廷大豆播种刚刚开始,阿根廷农业部10月月报显示,2021/22年度大豆种植面积预估为1630万公顷,较去年减少1.8%,截至10月21日,一茬大豆已开始种植,全国播种进度为1.35%。后期需密切关注南美产区天气情况。

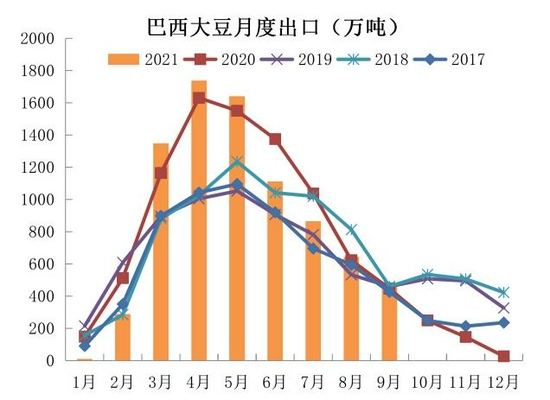

图表5:南美大豆旧作库存加速消化,出口进入尾声

数据来源:华安期货投资咨询部;同花顺

数据来源:华安期货投资咨询部;同花顺

南美旧作大豆出口进入尾声,销售进度放缓。从数据上看,巴西外贸秘书处SECEX的官方数据显示,9月份巴西大豆出口量为483万吨,同比提高13.4%,也低于8月645万吨的出口量。前期美湾装运受阻,巴西大豆近月升贴水高涨,因南美农户挺价惜售而剩余的部分陈作大豆库存加速消化。后期巴西大豆余量不多,巴西全国谷物出口商协会(Anec)预估巴西10月大豆出口仅339.7万吨。而阿根廷大豆出口则因巴拉那河的水位较低持续偏慢,阿根廷农业部称,截至10月13日,阿根廷农户已经售出2020/21年度大豆产出3190万吨。销售进度较去年同期3350万吨有所滞后,而2021/22年度大豆销量仅230万吨。

小结:美豆新作收割进度较快,单产预期上调;南美大豆播种顺利,拉尼娜影响尚未显现,均对美豆价格形成压力。随着美豆收割推进,市场焦点将转向出口情况,近期中国盘面榨利回暖,油厂买船意愿增加,美豆出口销售旺盛,对盘面有所支撑。预计11月美豆将维持区间震荡走势,持续关注美豆出口和南美天气情况。

2.国内豆粕供需分析

2.1 大豆到港及压榨

因大豆价格高企,压榨利润持续在亏损边缘徘徊,油厂9-11月买船相对较少。据海关数据显示,2021年9月进口大豆约687.6万吨,环比减少27.5%,同比减少29.8%;1-9月累计进口大豆7397.3万吨,同比减少0.7%。据我的农产品网预测,10月进口大豆到港量预计为685.75万吨,11月进口大豆到港量预计为700万吨,近月大豆到港量总体偏低,供应压力较小。

图表6:大豆进口较少,叠加限电停机,豆粕库存快速下降

数据来源:华安期货投资咨询部;同花顺;我的农产品网

数据来源:华安期货投资咨询部;同花顺;我的农产品网

自9月以来,国内限电频繁,华东、华北、东北地区油厂计划外停机增多,叠加国庆节前下游饲料厂备货积极,豆粕库存快速消化,基差快速飙升。国庆后开机率整体回升,但部分地区限电影响仍在继续,加上进入传统消费旺季,豆粕成交良好,油厂豆粕库存连续下滑。截至10月22日一周,豆粕库存52.35万吨,较上周减少10.56万吨,减幅16.79%,同比去年减少41.18万吨,减幅44.03%。预计限产限电情况将持续到年底,从进口大豆到港量较低以及开机率始终低于预期的现状来看,若豆粕产出不及消费,豆粕库存将再创低位。

2.2 养殖业及饲料消费

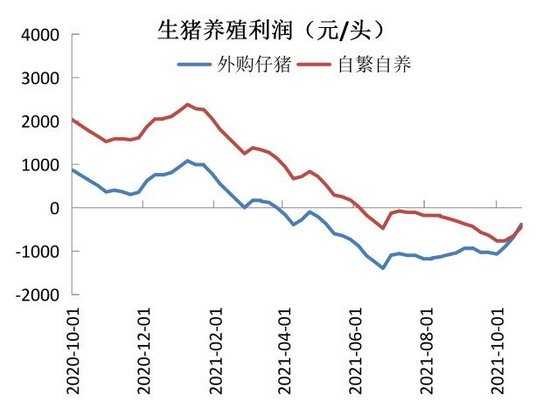

2021年2月以来,生猪价格持续下行。主要原因在于生猪存栏的恢复超出预期,国家统计局数据显示,到2021年三季度末,生猪存栏4.38亿头,同比增长18.2%;其中,能繁殖母猪存栏4459万头,增长16.7%,已恢复至正常年份水平,市场猪肉供应严重过剩。而在疫情影响下,全球农产品价格飙升,作为饲料原料的玉米、豆粕价格高企,加上防疫、物流、水电暖等成本也出现上涨,生猪养殖利润大幅亏损。在如此巨大的养殖亏损幅度上,市场被迫开始去产能,大体重猪存栏减少,能繁母猪存栏也从7月开始环比下降,但根据进口种猪引种情况,二元优质母猪将渐渐完成对三元母猪替换,从产仔效率角度来看,生猪产量仍然处于惯性增长阶段。此外,因前期猪肉价格过高,前期我国生猪的进口量远超往年同期,屠宰企业冻肉库存也在陆续抛售中。供应端压力总体较大。不过四季度进入传统猪肉消费旺季,且处于历史同期低位的猪价也将刺激需求增加,对猪价略有支撑,但增速或难以跟上供应端的快速扩张。从政策面考虑,7月以来两轮猪肉收储,虽规模不大,但有助于推动猪价企稳。

图表7:收储托市效果显现,猪价止跌企稳

数据来源:华安期货投资咨询部;同花顺

数据来源:华安期货投资咨询部;同花顺

另外,在中国农业部减少生猪和家禽饲料中的玉米和豆粕用量指导方针下,加上玉米供应紧张、价格高企促使饲料企业寻找可能的替代品,小麦大量替代玉米后,因蛋白含量增加,也减少了豆粕的用量。不过因收割期天气等因素影响,玉米价格反弹,玉米-小麦价差出现反转,或有利于增加豆粕需求。

小结:近月国内大豆到港较少,且部分地区油厂面临限电停机,供应压力趋缓;下游生猪存栏继续恢复,四季度将迎来生猪供需两旺的局面,有利于提振饲料消费,玉米-小麦价差的反转,也将有利于豆粕消费的增加。当前豆粕库存处于低位,价格有所支撑,在供应恢复前现货基差都将处于高位。

三、市场展望与投资策略

随着美豆收割推进,市场焦点转向出口情况,近期中国盘面榨利回暖,油厂买船意愿增加,美豆出口销售旺盛,提振CBOT大豆价格。但美豆新作收割进度较快,单产预期上调;南美大豆播种顺利,拉尼娜影响尚未显现,均限制上涨空间。预计11月美豆将维持区间震荡走势,持续关注美豆出口和南美天气情况。

近月国内大豆到港较少,且部分地区油厂面临限电停机,供应压力趋缓;下游生猪存栏继续恢复,四季度将迎来生猪供需两旺的局面,有利于提振饲料消费,玉米-小麦价差的反转,也将有利于豆粕消费的增加。当前豆粕库存处于低位,价格有所支撑,在供应恢复前现货基差都将处于高位。

华安期货 李伟 沈秋怡 何濛

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)