摘要

展望下半年,全球货币政策处于宽松周期,欧美经济复苏呈现加快,北半球夏季用油需求高峰到来,下半年原油需求有望回升;OPEC+执行减产协议,全球原油持续去库存,供需两端改善推动原油期价的波动中枢上抬,而疫情存在反复风险,美联储提前退出QE,OPEC及伊朗潜在供应增量等因素加剧油价波动;预计原油期价处于趋势上涨通道,四季度高位震荡幅度加剧,带动燃料油成本区间上行。供需端,前5月国内燃料油产量呈现增长,国产保税船用低硫燃料油消费量上升;新加坡地区燃料油销售量同比增长,高硫燃料油销售低位回升,新加坡燃料油库存同比下降;欧美疫苗接种进程带动经济重启加速,航运业景气度上升,中东地区发电需求季节性回升,预计下半年低硫燃料油与高硫燃料油价差先抑后扬;上游原油成本驱动,预计燃料油期价呈现震荡上行走势。燃料油主力合约将有望处于2400-3300元/吨区间运行;低硫燃料油主力合约将有望处于3150-4050元/吨区间运行。

一、上半年燃料油市场行情回顾

1月初,沙特宣布在2-3月份额外减产100万桶/日,拜登政府有望推出大规模经济刺激政策预期也提振油市氛围,国际原油期价连续推涨,新加坡燃料油现货价格逐步回升,低硫与高硫燃油价差走阔,燃料油主力合约触及2277元/吨的月内高点,低硫燃料油主力合约宽幅震荡,站上2800元/吨关口。中下旬,全球新冠病例持续攀升,国内防控压力增大,市场对全球能源需求的忧虑情绪升温,国际原油期价呈现高位震荡;新加坡低硫浮仓库存下降,新加坡低硫与高硫燃油价差继续扩大,低硫燃料油表现强于燃料油;燃料油主力合约处于2050-2250元/吨区间震荡,低硫燃料油主力合约触及2928元/吨的高点。

2月上旬,沙特开始额外减产100万桶/日,拜登政府1.9万亿美元经济刺激计划取得进展,OPEC+预估今年全球油市将出现供应短缺,国际原油期价逐步走高,新加坡燃料油现货价格上涨,低硫与高硫燃油价差走阔,燃料油主力合约触及2350元/吨的一线,10日尾盘燃料油期价减仓跳水,收于2057元/吨的低点;低硫燃料油主力合约震荡上行,触及3150元/吨一线。中下旬,美国南部地区遭遇罕见的寒潮天气,电力紧张导致德州油井和炼油厂被迫关闭,供应中断忧虑推动原油市场进一步冲高;新加坡燃料油库存降至一年低点,新加坡低硫与高硫燃油价差走阔;春节长假归来,燃料油市场震荡冲高,燃料油主力合约逼近2500元/吨关口,低硫燃料油主力合约逼近3400元/吨区域。

3月上旬,OPEC+会议维持现有减产规模及沙特决定4月延长额外减产,美国正式签署1.9万亿美元经济刺激法案,提振市场风险偏好,国际原油期价刷新一年多高点,新加坡燃料油现货价格大幅上涨,低硫与高硫燃油价差走阔,燃料油主力合约触及2650元/吨的一线;低硫燃料油主力合约震荡冲高,触及3530元/吨高点。中下旬,欧洲新冠疫情忧虑重燃,市场对于短期原油需求前景的担忧加剧,美元指数走强也施压油价,国际原油价格高位深幅回调,新加坡燃料油现货大幅回落,新加坡低硫与高硫燃油价差缩窄;燃料油期货市场跟随调整,燃料油主力合约回落至2300元/吨区域,低硫燃料油主力合约回测3000元/吨关口。

4月上旬,全球新一波新冠疫情令市场担忧需求前景,伊朗原油供应增加预期压制油市,国际原油期价震荡回落,新加坡燃料油现货价格回落,低硫与高硫燃油价差走阔,燃料油主力合约自2450元/吨一线回落至2270元/吨一线;低硫燃料油主力合约小幅回落,处于3200-3050元/吨震荡。中旬,OPEC及IEA上调全球原油需求预期,中东地缘局势动荡及美元走弱提振油市,国际原油市场出现回升,燃料油期货市场出现一波上涨,燃料油主力合约升至2500元/吨上方,低硫燃料油主力合约站上3300元/吨关口。下旬,印度等地区新冠病例再度激增令市场担忧需求前景,供应回升忧虑也影响市场氛围,国际原油价格震荡整理,新加坡燃料油现货先抑后扬,新加坡低硫与高硫燃油价差缩窄;燃料油期价区间震荡,燃料油主力合约处于2400-2600元/吨区间波动,低硫燃料油主力合约处于3100-3350元/吨区间运行。

5月上旬,欧美疫情缓和及疫苗接种进程加快,市场对于夏季需求回升的乐观预期支撑油市,国际原油期价处于高位,新加坡燃料油现货价格上涨,低硫与高硫燃油价差回升,燃料油主力合约处于2450-2610元/吨区间波动;低硫燃料油主力合约处于3200-3358元/吨震荡。中下旬,伊朗核协议谈判取得进展令市场担忧供应增加,亚洲部分地区新冠疫情扩散压制市场氛围,国际原油市场宽幅震荡,燃料油期货市场出现探低回升走势;燃料油主力合约触及低点2278元/吨,随后反弹至2400元/吨区域,低硫燃料油主力合约下探3000元/吨关口后反弹至3200元/吨一线。

6月,欧美地区跨境管制持续放松,美国原油库存连续大幅下降,夏季原油需求前景乐观预期推动油市,同时美国与伊朗的核协议谈判进展缓慢,国际原油期价刷新两年多高点,带动燃料油期货市场震荡冲高;燃料油主力合约从2500元/吨区域上涨至2700元/吨上方,低硫燃料油主力合约从3200元/吨区域上涨至3500元/吨关口上方。

图1:上海燃料油主力连续K线图

数据来源:博易

图2:上海低硫燃料油主力连续K线图

数据来源:博易

图3:上海燃料油期现走势

数据来源:WIND 瑞达研究院

图4:低硫燃料油期现走势

数据来源:WIND 瑞达研究院

二、燃料油市场分析

1、新加坡供应情况

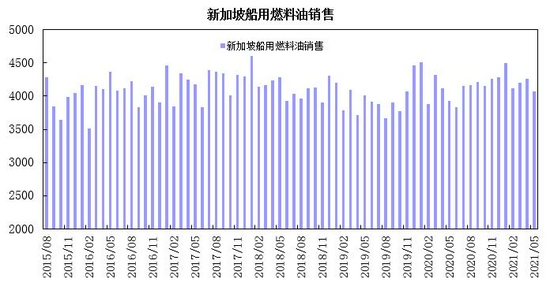

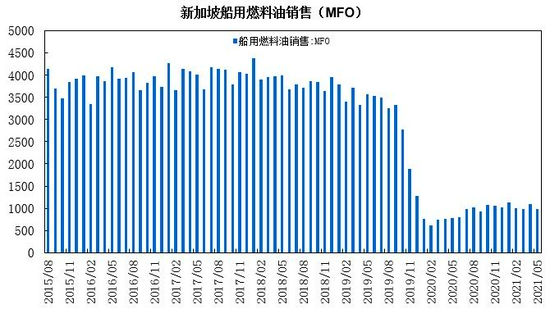

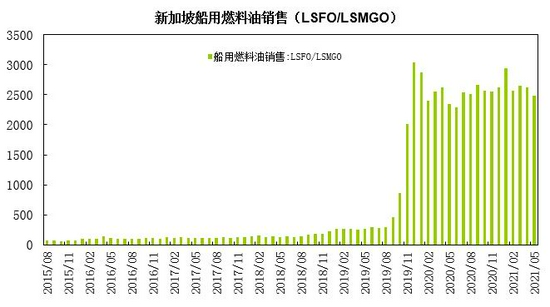

据数据显示,5月新加坡船用燃料油销售量为407.2万吨,同比增长3.7%;其中,5月船用燃料油MFO销售量为98.5吨,同比增长25.3%;5月船用燃料油LSFO及LSMGO销售量为249.1万吨,同比增长6%。1-5月新加坡船用燃料油销售量总计为2115.1万吨,同比增长1.9%;1-5月船用燃料油MFO销售量累计为519.9万吨,同比增长41.3%;1-5月船用燃料油LSFO及LSMGO销售量累计为1326.8万吨,同比增长3.6%。

前5月新加坡船用燃料油销售量呈现增长,MFO销售量低位回升,增幅出现扩大;LSFO及LSMGO销售量呈现小幅增长。

图5:新加坡船用燃料油销售

数据来源:WIND

图6:新加坡船用燃料油销售(MFO)

数据来源:WIND

图7:新加坡船用燃料油销售(LSFO/LSMGO)

数据来源:WIND

2、中国供需情况

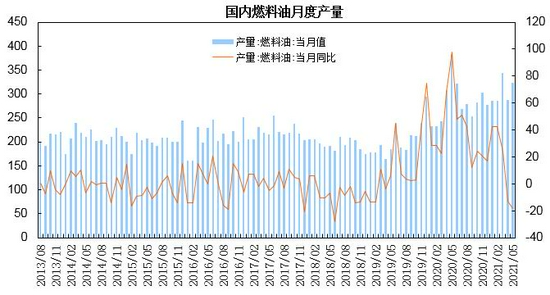

国家统计局数据显示,5月原油加工量为6050万吨,同比增长4.4%。1-5月原油加工量累计为2.927亿吨,同比增长12%。5月燃料油产量为323.9万吨,同比下降18.7%。1-5月燃料油累计产量为1527万吨,同比增长8.6%。

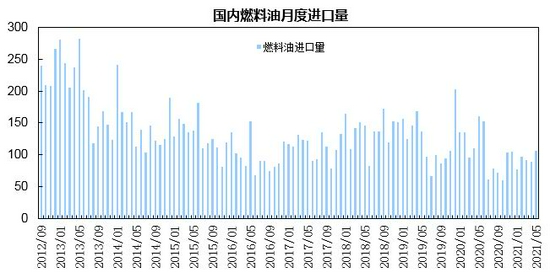

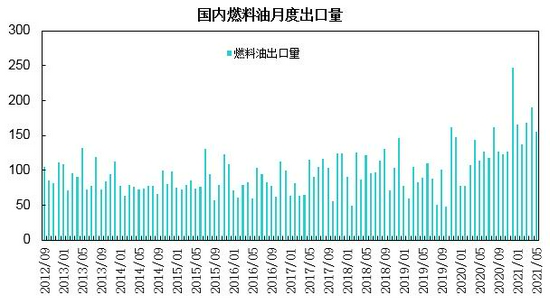

中国海关数据显示,中国海关总署公布的数据显示,5月5-7号燃料油进口量为105.99万吨,同比下降33.7%;1-5月5-7号燃料油累计进口量为461.33万吨,同比下降27.6%。5月5-7号燃料油出口量为155.35万吨,同比增长30.8%;1-5月5-7号燃料油累计出口量为815.38万吨,同比增长56.6%。前5月国内燃料油净出口量为354.05万吨,中国燃料油的进口依存度为38.6%。

据隆众数据,前5月中国炼厂保税用低硫重质燃料油产量总计约460万吨,同比增长81%。目前国内炼厂的低硫船燃生产集中在中石化和中石油炼厂。其中,中石化产量占66%,中石油占27%。中国港口保税船用低硫燃料油消费量保持高位水平,国内炼厂的产量可占保税船供油消费量的52%。

图8:中国燃料油产量

数据来源:中国统计局

图9:中国燃料油进口

数据来源:中国海关

图10:中国燃料油出口量

数据来源:中国海关

3、燃料油库存状况

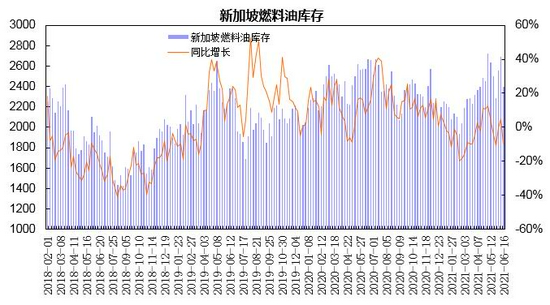

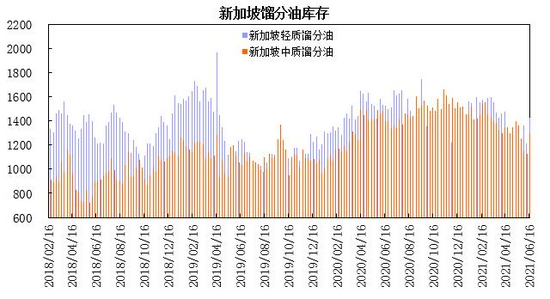

新加坡企业发展局(ESG)公布的数据显示,截至6月16日当周,新加坡包括燃料油及低硫含蜡残油在内的残渣燃料油库存为2397.7万桶,较年初增加202.1万桶,增幅为9.2%,较上年同期下降9.9%。包括石脑油、汽油、重整油在内的轻质馏分油库存为1422.5万桶,较上月增加30.3万桶,增幅为2%,较上年同期下降6.7%;新加坡中质馏分油库存为1295.8万桶,较上月下降224.5万桶,降幅为15%,较上年同期下降7.3%。

一季度新加坡燃料油库存出现下降,2月降至1937.9万桶的年内低位,二季度燃料油库存出现增加,5月触及2722.8万桶的高点。上半年新加坡燃料油库存均值约为2315万桶,较上年同期下降4%。航运业景气上升及夏季发电需求增加,下半年新加坡燃料油库存趋于下降。

图11:新加坡燃料油库存

数据来源:ESG

图12:新加坡馏分油库存

数据来源:ESG

4、航运市场状况

波罗的海贸易海运交易所公布的数据显示,截至6月24日,波罗的海干散货运费指数(BDI)为3175点,较年初上涨1809点,涨幅为132.4%,同比涨幅为86.2%。其中好望角型运费指数(BCI)为3861点,较年初涨幅为92.5%,同比跌幅为7.8%;巴拿马型运费指数(BPI)为3515点,较年初涨幅为163.7%,同比涨幅为182.3%;超级大灵便型运费指数(BSI)为2864点,较年初涨幅为175.6%,同比涨幅为324.9%;小灵便型运费指数(BHSI)为1476点,较年初涨幅为118%,同比涨幅为287.4%。

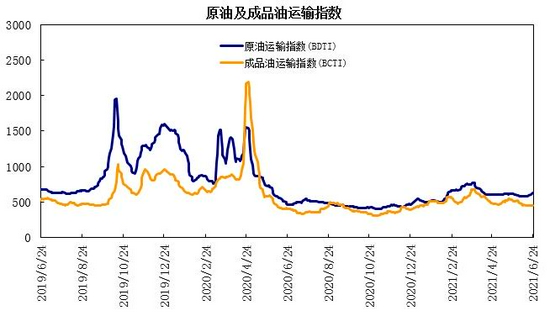

截至6月24日,原油运输指数(BDTI)为624点,较年初上涨33.9%,同比上涨35.9%;成品油运输指数(BCTI)为450点,较年初上涨16.9%,同比上涨10.3%。

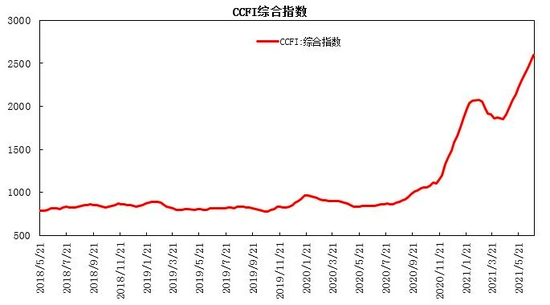

截至6月下旬,中国出口集装箱运价指数(CCFI指数)为2591.41点,较年初上涨932.83点,涨幅为56.2%,同比上涨207.8%。

上半年BDI指数大幅冲高,创出十年来新高,各船型运费均较年初大幅上涨。原油及成品油指数呈现低位上升;中国集运指数连续创出新高。航运业处于景气上升周期。

图13:波罗的海干散货指数

数据来源:WIND

图14:CCFI综合指数

数据来源:WIND

图15:原油及成品油运输指数

数据来源:WIND

5、低硫燃料油与高硫燃料油走势

一季度,国际原油冲高带动燃料油上涨,新加坡低硫燃料油与高硫燃料油价差逐步走阔,创出去年2月以来高点,从90美元/吨逐步升至132美元/吨;二季度,国际原油震荡整理后再度冲高,燃料油跟随原油走势,新加坡低硫燃料油与高硫燃料油价差先抑后扬,处于105-125美元/吨区间波动。国内期货市场,一季度低硫燃料油与燃料油主力合约收盘价价差逐步走阔,2月份创出998元/吨的高点,处于573-998元/吨区间波动;二季度低硫燃料油与燃料油主力合约收盘价价差呈现区间小幅回升,两者价差处于681-811元/吨区间波动。

下半年夏季中东地区发电需求支撑高硫燃料油,但OPEC增产及伊朗潜在供应也增加高硫供应,预计低硫与高硫燃料油主力合约价差呈现先抑后扬,两者价差有望处于650-850区间波动。

图16:新加坡低硫与高硫燃料油走势

数据来源:WIND

图17:低硫燃料油与燃料油期货合约价差走势

数据来源:上海期货交易所

三、下半年燃料油市场行情展望

综述,全球货币政策处于宽松周期,欧美经济复苏呈现加快,北半球夏季用油需求高峰到来,下半年原油需求有望回升;OPEC+执行减产协议,全球原油持续去库存,供需两端改善推动原油期价的波动中枢上抬,而疫情存在反复风险,美联储提前退出QE,OPEC及伊朗潜在供应增量等因素加剧油价波动;预计原油期价处于趋势上涨通道,四季度高位震荡幅度加剧,带动燃料油成本区间上行。供需端,前5月国内燃料油产量呈现增长,国产保税船用低硫燃料油消费量上升;新加坡地区燃料油销售量同比增长,高硫燃料油销售低位回升,新加坡燃料油库存同比下降;欧美疫苗接种进程带动经济重启加速,航运业景气度上升,中东地区发电需求季节性回升,预计下半年低硫燃料油与高硫燃料油价差先抑后扬;上游原油成本驱动,预计燃料油期价呈现震荡上行走势。燃料油主力合约将有望处于2400-3300元/吨区间运行;低硫燃料油主力合约将有望处于3150-4050元/吨区间运行。

瑞达期货 林静宜

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)