摘要:

尽管光伏增量预期已经将市场带出亏损线,但实际现货价格仍然在历史中位水平,与较多大宗商品的位置相比仍然较低。展望下半年以及后期,库存的去化依旧是市场景气度提升的主要驱动,上半年的预期热度能否兑现将会在下半年看到,在政策的大力支持以及下游行业的快速扩张下,我们认为预期兑现率相对较高,下游订单也会逐渐增加,库存去化速度会加快,市场驱动逐渐增强,现货价格呈现震荡偏强态势。

风险提示:竣工增速大幅回升(上行风险);新增复产超预期(下行风险)

一、需求端:光伏玻璃落地,消费实质转好

自2020年下半年以来,“碳达峰”、“碳中和”被提高到国家级战略而引人注目,中央经济工作会部署八项重点任务,其中就包括做好碳达峰、碳中和工作;2021年两会,更是被首次写入政府工作报告;而后在中央财经委员会工作会议中提出要把碳达峰、碳中和纳入生态文明建设整体布局,如期实现2030年前碳达峰、2060年前碳中和的目标。

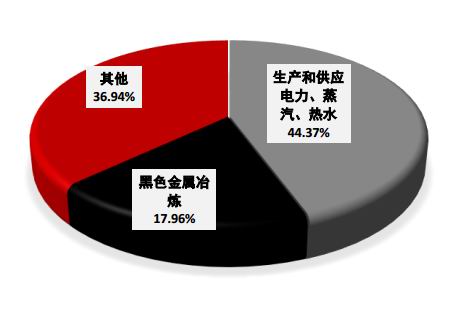

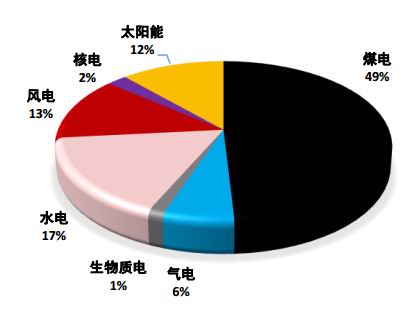

要达到这一战略目标的首要任务就是节能减排,根据中国碳排放数据库的数据显示,当前碳排放量占比最大的部门是火电燃料部门,占比达到近45%,而火力发电又是目前社会发电的主力承担部门,火力发电占全社会发电的70%,煤电装机量更是达到49%的比例。因此为实现这一目标,《中国2060年前碳中和研究报告》提出到2060年前煤电装机全部退出,而以中国的现状来看,能够取代煤电装机的就是大面积铺设光伏装机与风电装机,由此可见光伏市场前景巨大。

光伏玻璃作为光伏组件的封装材料,是产业链中不可或缺的环节,国内乃至全球在政策端的调整,有力助推了光伏产业的发展,2020年下半年,光伏压延玻璃迎来了黄金时代,产品价格不断攀升增厚了行业利润,在产能修订稿方案公示后,不仅信义、福莱特等传统光伏企业计划提速扩产,福耀、旗滨、金晶等浮法玻璃企业意向进入光伏玻璃行业,中石化等企业也陆续开始布局光伏玻璃产业,光伏玻璃产能即将迎来高速扩张期。

截止到2020年,国内光伏压延玻璃67座窑炉,其中在产窑炉51座,生产线203条,在产产线171条,产能为日熔量3.34万吨/日,在产日熔量2.92万吨/日,产能利用率87.54%,2021年预计行业新增产能3万吨/日,行业日产能将突破6万吨大关。而按照新增产能来看,2021年也将因此新增纯碱需求量超过100万吨,加上浮法玻璃原片的产能扩张,到2021年之后,浮法+压延两种平板玻璃对重质纯碱的理论消费量就会达到1600万吨/年,实际消费量也将在1500万吨以上,从而带动纯碱整体表观消费量达到3000万吨,同比增速超过10%。

图表1:碳排放行业结构(单位:%)

资料来源:Wind CEADs 中信期货研究部

图表2:发电装机结构(单位:%)

资料来源:Wind 中信期货研究部

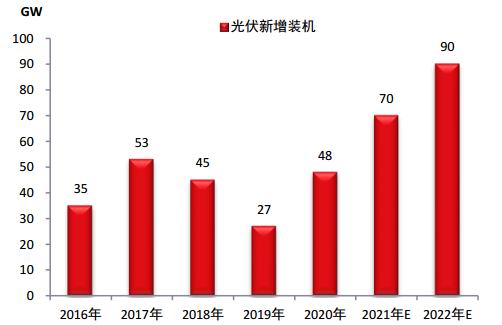

图表3:光伏装机增量(单位:GW)

资料来源:Wind 中信期货研究部

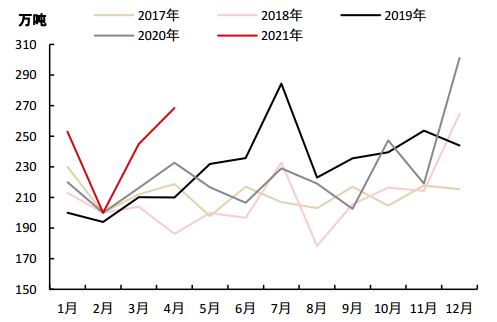

图表4:纯碱表观消费量(单位:万吨)

资料来源:Wind 卓创资讯 百川资讯 中信期货研究部

二、供给端:行业利润修复,开工居高不下

产能与重质化率是影响重质纯碱产出的的主要因素,截止到到2020年,国内有效产能超过3300万吨,较2014年增加140万吨,较2018年大幅增加261万吨。而从重质化率来看,国内纯碱企业的重质化率一般在40%-60%,即生产线产能设计决定最高可将40%-60%的纯碱产能加工转化为重碱,在这一比率内,纯碱生产企业可以根据下游需求和轻重碱价格决定产出的轻重碱比例。

另外一个影响生产的因素就是利润,随着2020年下半年经济超预期复苏,建筑玻璃行业与光伏玻璃行业均进入生产扩展期,对原材料的需求量大幅增长,表观消费与日俱增,从而带动纯碱市场逐渐走出亏损边缘,实现明显净利润。而到2021年,由于光伏市场的政策支持力度增大,光伏发展进入快车道,纯碱企业订单明显增长,利润率大为好转的企业开工率也不断提高,全国开工率持续维持在80%以上,1-4月全国累计产量增速达到5.3%,预计下半年在利润驱动下开工率依旧居高不下。

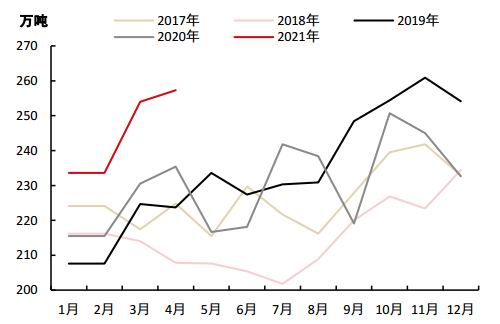

图表5:纯碱生产情况(单位:万吨)

资料来源:Wind 卓创资讯 百川资讯 中信期货研究部

图表6:纯碱开工率(%)

资料来源:Wind 卓创资讯 百川资讯 中信期货研究部

三、库存端:刚需订单增加,库存继续去化

通过前文的分析我们可以看到,浮法玻璃行业的产能已经达到历史高位,且在相关政策的管控下难以出现扩产能的可能,因此浮法行业对纯碱原材料的消耗也达到一定的瓶颈,这也是2020年玻璃价格大幅上涨但纯碱依旧低位徘徊的主要原因。由于浮法玻璃行业的高消耗叠加部分光伏玻璃生产线的点火,纯碱的库存得以在上半年连续去化并脱离高库存的不利情况,但利润修复下产量增加也使得库存下降的速度不断减慢,因此我们看到纯碱的实际库存并未下降到较低的位置,也没有表现出类似于浮法玻璃库存一样的历史低位,这里的原因就是超白压延玻璃原片的产能扩张尚未落地,预期支撑企业订单虽在增加,但实际消费并未达到,从而出现了高预期与弱现实的现状。

下半年后,随着开工建设的光伏玻璃生产线逐渐进入点火期,原材料的采购需求也会集中释放,尤其是计划内的产能投放量相对较大,因此对纯碱的刚需绝对量也会水涨船高。尽管我们看到上半年光伏玻璃价格大幅下降影响到部分生产线的建设进度,但大部分生产计划都属于大型光伏玻璃集团,边际成本的优化使得他们的实际利润高于市场利润,且着眼于光伏行业的长期发展,因此至少60%以上的生产线大概率可以进展顺利,刚需订单依旧会驱动主动去库存的市场进程。

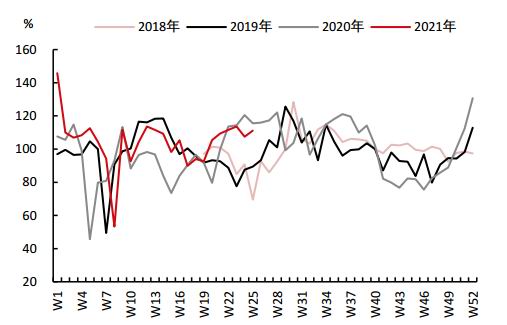

图表7:纯碱产销率(单位:%)

资料来源:Wind 卓创资讯 百川资讯 中信期货研究部

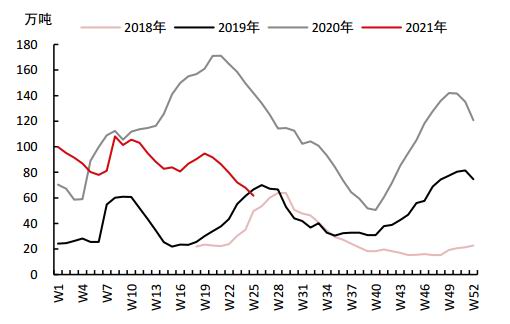

图表8:纯碱社会库存(单位:万吨)

资料来源:Wind 卓创资讯 百川资讯 中信期货研究部

四、总结:预期兑现,市场震荡上涨

回顾上半年市场,纯碱市场压力仍然较大,首先供给端优质产能有效利用率高于行业平均水平,产量下降空间有限;观察下游平板玻璃市场,地产需求订单仍在,在利润驱动下产能存在进一步扩张的空间,有利于纯碱原料市场。但实际需求增量难以带动市场活跃度,尽管光伏增量预期已经将市场带出亏损线,但实际现货价格仍然在历史中位水平,与较多大宗商品的位置相比仍然较低。

展望下半年以及后期,库存的去化依旧是市场景气度提升的主要驱动,上半年的预期热度能否兑现将会在下半年看到,在政策的大力支持以及下游行业的快速扩张下,我们认为预期兑现率相对较高,下游订单也会逐渐增加,库存去化速度会加快,市场驱动逐渐增强,现货价格呈现震荡偏强态势。

中信期货 曾宁 辛修令 任恒 姜秀铭

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)