第一部分 综述

二季度蛋鸡存栏量继续恢复,鸡蛋在五一假期前后需求尚可,端午节鸡蛋消费平淡,整个二季度鸡蛋消费都相对清淡。但是由于饲料成本较高,存栏相对较低,鸡蛋价格处于历史同期的相对高位,养殖企业利润也基本能够保持在微利状态,二季度鸡蛋均价保持在3.5-4.5元/斤之间。许多养殖户仍维持在有利润状态,淘鸡积极性不高,但是饲料成本较高补栏积极性也维持理性,因此二季度补栏和淘汰鸡量都不是特别大,而淘鸡量更加少,存栏整体处于缓慢增加的状态。价格方面,鸡苗价格跟随需求先涨后跌,淘鸡由于供应量少价格相对强势,但是随着猪肉价格大跌后期淘鸡价格也开始下跌。

三季度在产蛋鸡存栏预计将继续恢复,但是整体存栏可能仍将是一个相对中等略偏低的状态,且三季度产蛋率较低,供应端可能略偏紧,但是由于在产蛋鸡产蛋性能相对高,鸡蛋供应可能不如预期那么紧。需求方面随着中秋节等节假日前备货以及秋季开学等因素支撑,鸡蛋价格预计将从7月中旬开始逐渐走强,之后维持在高位区间波动,预计今年鸡蛋价格高峰将突破5元/斤,甚至冲击5.5元/斤的高位。三季度的蛋鸡的补栏积极性随着季节性下降预计补栏一般,鸡苗价格将震荡偏低。三季度淘鸡积极性预计在7、8月份之前都不会很高,在临近节假日前半个月左右预计将有集中淘汰现象,淘鸡价格虽然也将维持震荡略偏弱趋势,但是在中秋节前也将反弹走高。

风险提示:动物疫病、宏观风险、气象灾害等。

第二部分 综合分析

1、市场概况

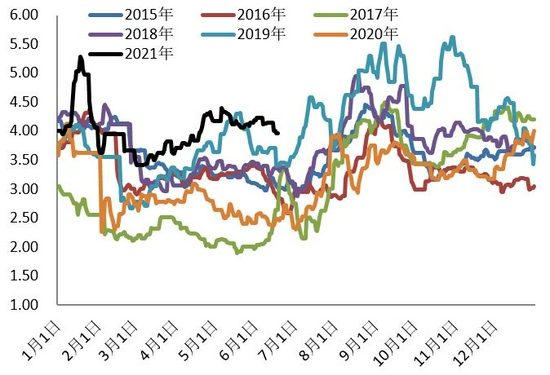

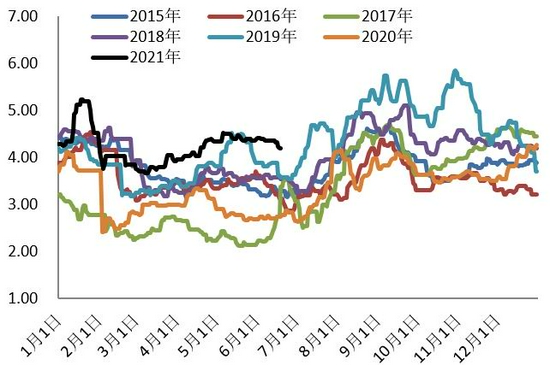

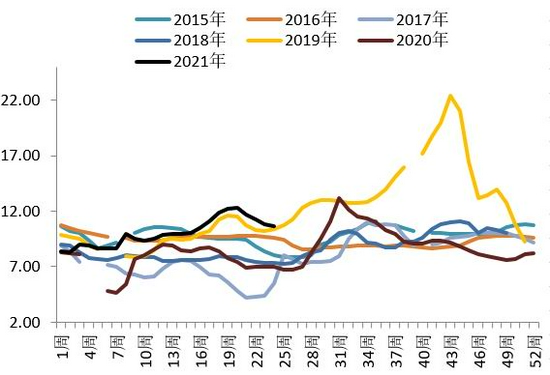

鸡蛋:二季度鸡蛋价格先涨后跌,主产区鸡蛋平均价格由4月初的3.7元/斤上涨到五一的4.4元/斤,涨幅达18.9%,之后价格开始下跌,最低跌至6月下旬的3.93元/斤,跌幅10.7%;主销区鸡蛋平均价格由4月初的3.95元/斤上涨到五一的4.53元/斤,涨幅达14.7%,之后价格开始下跌,最低跌至6月下旬的4.1元/斤,跌幅9.5%。二季度,鸡蛋消费处于淡季,五一长假利好鸡蛋消费,鸡蛋价格走高,之后价格震荡走低,今年端午节鸡蛋消费情况一般,鸡蛋价格也没有出现大幅好转的情况。三季度是鸡蛋的消费旺季,特别是中秋节月饼等企业备货从7月中基本开始之后鸡蛋价格也基本上都处于消费高峰,而7、8月份天气热蛋鸡产蛋率也下降,鸡蛋价格预计从7月中旬开始价格上涨,之后可能会略有下调,但是预计三季度蛋价基本上处于相对高位。

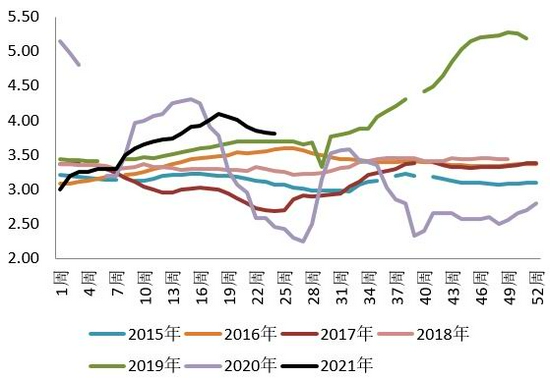

鸡苗:二季度商品代鸡苗价格先涨后跌,从4月初的3.74元/羽涨至5月上旬的4.1元/羽,涨幅9.6%,之后价格再次下跌,目前鸡苗价格跌至3.78元/羽。春季是补栏高峰,蛋鸡鸡苗价格上涨,之后由于天气逐渐转热且逐渐错过蛋鸡养殖利润高峰,补栏积极性下降,鸡苗价格也开始回落。预计三季度鸡苗需求量仍一般,鸡苗价格将继续回落至正常价格区间内。

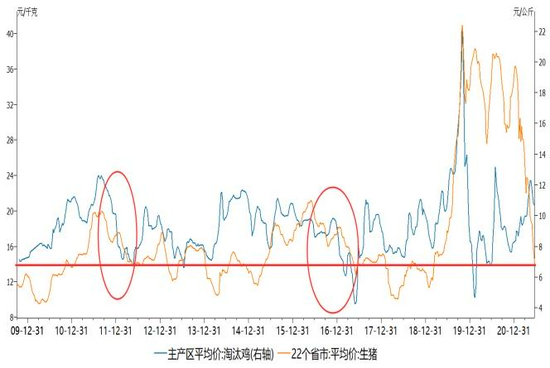

淘鸡:二季度全国主产区淘汰鸡价格呈现先涨后跌趋势,淘汰鸡价格由4月初的9.96元/公斤最高涨至12.3元/公斤,从5月下旬开始淘鸡价格下跌,跌至目前的10.46元/公斤。二季度前期由于可淘汰的适龄老鸡较少,淘鸡供应量少,因此淘鸡价格相对坚挺,但是之后猪肉价格大幅回落,目前猪肉价格已经跌至历年的相对低的位置,淘鸡价格也开始出现大幅回落。三季度7月份是淘鸡消费淡季,且猪肉价格也较低,因此预计价格也震荡偏弱,但是8、9月份随着中秋节以及学校开学备货以及鸡蛋价格高淘鸡意愿低等因素利好,预计淘鸡价格将反弹。

白羽肉鸡:二季度白羽价格先涨后跌,白羽肉鸡价格从4月初的8.62元/公斤最高上涨至5月下旬的9.19元/公斤,之后随着猪肉价格大跌市场需求量下降,肉鸡价格也开始下跌,目前跌至7.94元/公斤。之前虽然猪肉价格也跌,但是猪肉绝对价格仍高,肉鸡的替代作用并没有减弱,一旦猪肉价格跌至较低区间,肉鸡的替代作用会明显减弱,因此近期肉鸡价格大跌。三季度预计肉鸡价格仍将维持震荡偏弱的趋势,后期随着中秋节等假期临近肉鸡价格将略有反弹。白羽肉鸡鸡苗需求量减少,肉鸡鸡苗价格大幅走低,价格由4月中的最低价5.1元/羽最低跌至1.19元/羽。

图1:鸡蛋主产区现货价格(元/斤)

数据来源:银河期货、wind资讯

图2:鸡蛋主销区现货价格(元/斤)

数据来源:银河期货、wind资讯

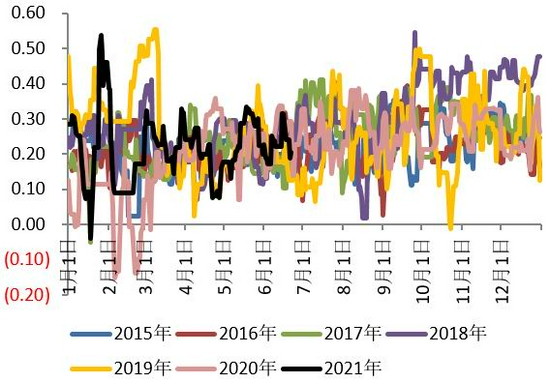

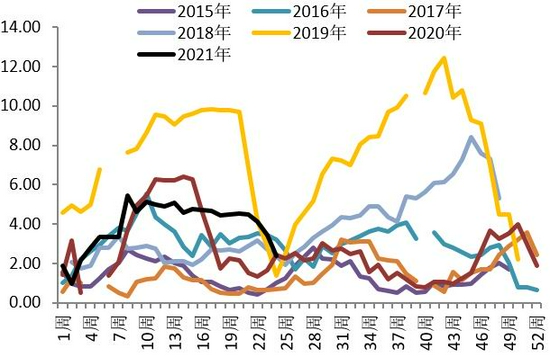

图3:鸡蛋产销价差(元/斤)

数据来源:银河期货、卓创数据、wind资讯

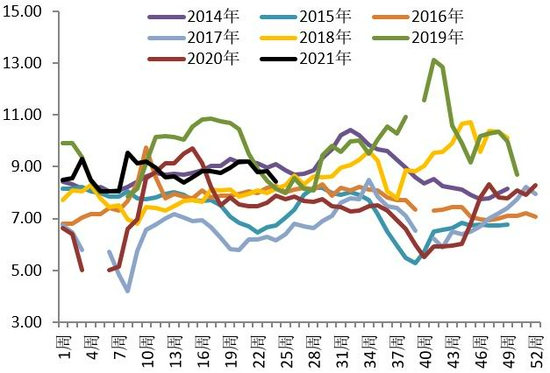

图4:主产区蛋鸡苗价格(元/羽)

数据来源:银河期货、卓创数据、wind资讯

图5:主产区淘汰鸡价格(元/公斤)

数据来源:银河期货、卓创数据、wind资讯

图6:淘汰鸡价格与猪肉价格走势(元/公斤)

数据来源:银河期货、卓创数据、wind资讯

图7:主产区肉鸡苗均价(元/羽)

数据来源:银河期货、wind资讯

图8:主产区白羽肉鸡均价(元/公斤)

数据来源:银河期货、wind资讯

2、供应端

存栏及推演情况:

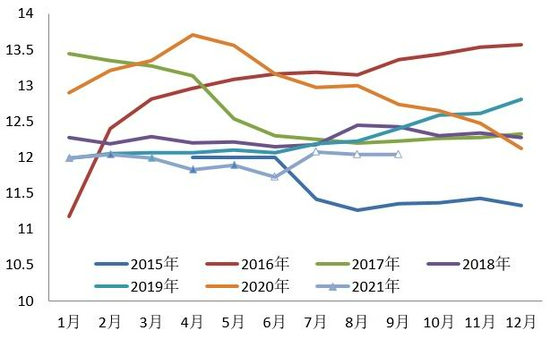

卓创数据:二季度随着年初补栏的小鸡逐渐开产,且去年春节期间补栏量很低,适龄淘汰老鸡较少,在产蛋鸡存栏逐步恢复。5月份全国在产蛋鸡存栏量为11.89亿只,环比增加0.5%,同比减少12.4%。考虑实际许多养殖户有延淘和换羽,实际存栏量大概率将高于推算值。6月份淘汰的是去年2月份前后补栏的,新开产是今年2月份补栏的,因此预计6月份进多出少,在产存栏增加,存栏在逐步恢复。

按照鸡周期为17个月计算未来几个月蛋鸡的存栏情况(考虑到目前市场换羽量较大,实际存栏可能会高于预测,因此将计算结果乘以1.03作为修正):

2021年6月份蛋鸡存栏≈(2021年5月份蛋鸡存栏量+2021年2月补栏量-2020年1月份蛋鸡补栏数量)*1.03≈12.08亿只;

2021年7月份蛋鸡存栏≈(2021年6月份蛋鸡存栏量+2021年3月补栏量-2020年2月份蛋鸡补栏数量)*1.03≈12.44亿只;

2021年8月份蛋鸡存栏≈(2021年7月份蛋鸡存栏量+2021年4月补栏量-2020年3月份蛋鸡补栏数量)*1.03≈12.4亿只;

2021年9月份蛋鸡存栏≈(2021年8月份蛋鸡存栏量+2021年5月补栏量-2020年4月份蛋鸡补栏数量)*1.03≈12.38亿只;

按照以上逻辑推测,未来几个月在产蛋鸡的存栏将逐步恢复,但是仍处于相对的低位,但是据悉随着换羽技术成熟,今年病鸡大部分都换羽了,虽然在产蛋鸡存栏低,但是蛋鸡的产蛋性能都比较好,鸡蛋的供应量相对的也会提高,根据市场反应今年市面上并没有出现缺蛋的情况。

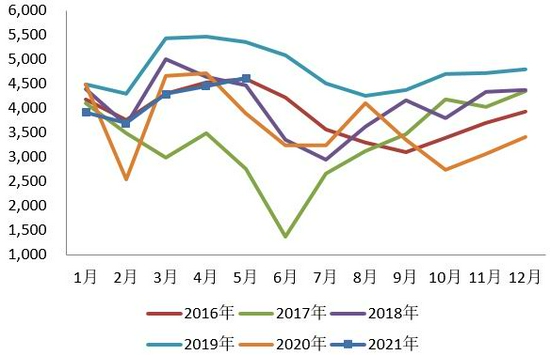

补栏:二季度鸡苗的补栏量相对较高,根据卓创资讯监测的18家代表企业商品代鸡苗4、5月份的销量为4457万羽和4610万羽。据悉当前多数企业鸡苗订单排至7月,种蛋利用率较低,仅为40-60%,因此6月份预计补栏量将有所下降。二季度鸡蛋价格较高,基本上处于往年同期的高位,但是由于饲料成本也高,因此养殖企业的利润并没有太好,大企业基本上处于微利状态,小散养殖户利润相对高一些,养殖户的补栏积极性略高,但是也有许多处于观望状态,并没有盲目补栏的情况,因此可以说二季度补栏相对理性。此外今年换羽技术逐渐成熟,养殖成本居高不下的状态下,有能力的企业会考虑换羽,而不是直接补栏养小鸡,这也导致补栏量相对减少一些。三季度预计补栏积极性仍一般,根据往年季节性图可以看出一般三季度是一年中补栏的低峰。

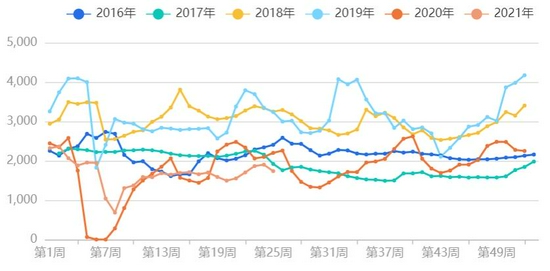

淘汰方面,由于二季度市场适龄可淘汰的鸡相对较少,且二季度鸡蛋价格较高,淘汰鸡价格也相对较高,4、5月份市场淘鸡意愿较低,6月份淘鸡价格因猪肉价格大跌而下降之后,淘鸡积极性略有增加,但是整体来看二季度市场淘鸡量都较少,淘鸡日龄有延长。三季度即将迎来鸡蛋的消费旺季,蛋价大概率季节性上涨,养殖企业也大部分有上涨预期,因此预计能够支撑到8、9月份高价蛋的鸡都不会提前淘,等到中秋节和国庆前半个月左右一方面许多老鸡日龄较好,另一方面预计节前价格较高,预计市场将有两拨集中淘鸡。因此预计三季度前期淘鸡量相对较少,而后期淘鸡量较大。

3、需求端

国内疫情防控得当,二季度国内消费基本上以及恢复至疫情前水平,学校消费以及餐饮零售都已经恢复正常水平,出行旅游消费也恢复至疫情前的七八成,部分地区出现的小范围的疫情对整体消费影响不大。今年饲料成本高,鸡蛋价格高,乡巴佬鸡蛋成本高,亏损严重,类似的工业消费略有下降。二季度有五一消费支撑了5月份的部分消费,端午节消费差强人意,整体二季度的消费都表现一般。

库存方面,随着天气逐渐变热,鸡蛋的存储期变短,鸡蛋的各个环节的库存都出现了下降。根据卓创数据显示,鲜鸡蛋生产环节库存天数从4月初的1.87天,开始逐渐下降至目前的1.45天,流通环节库存天数从4月初的1.32天下降至目前的1.03天。今年由于鸡蛋价格较高,成本也较高,并未出现鸡蛋价格很低的时候,冷库蛋预期利润不高,因此今年冷库蛋存量比去年低了很多。预计三季度由于鸡蛋需求较好,且天气仍然很热,鸡蛋库存量将维持在低位。

鸡蛋销售方面,二季度是鸡蛋的传统销售淡季,鸡蛋销售一般。根据卓创数据,4月销区代表市场鸡蛋总销量34.73千吨,同比增加1.25%。5月主销区市场鸡蛋总销量32.05千吨,同比减少0.8%。从目前情况来看,6月份鸡蛋销量继续下降。三季度是鸡蛋的消费旺季,预计三季度鸡蛋整体的销量将增加。

图9:在产蛋鸡存栏(亿只)

数据来源:银河期货、wind资讯、卓创数据

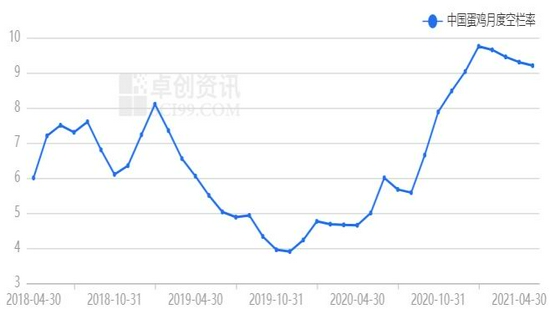

图10:全国主产区蛋鸡平均空栏率

数据来源:银河期货、wind资讯、卓创数据

图11:代表企业鸡苗销售量统计

数据来源:银河期货、卓创数据

图12:全国主产区蛋鸡淘汰鸡出栏量走势

数据来源:银河期货、卓创数据

图13:主销区代表市场鸡蛋销量统计

数据来源:银河期货、卓创数据

图14:鸡蛋库存天数

数据来源:银河期货、卓创数据

4、月差表现

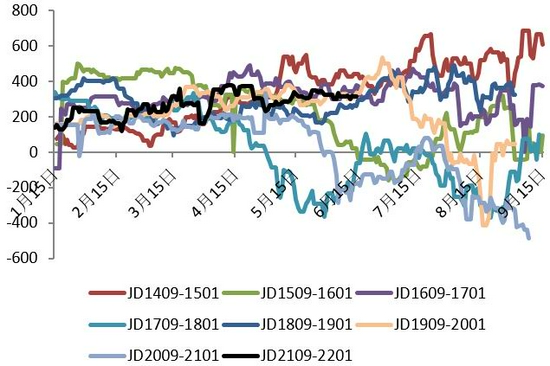

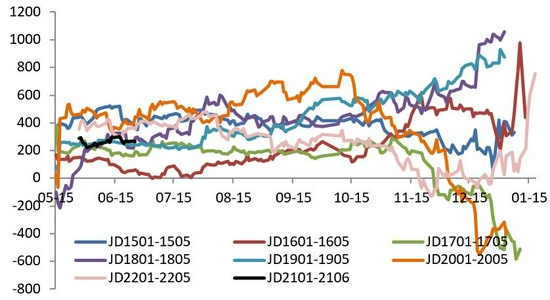

当前9-11价差位于近几年同期的中间相对略偏低位,根据最近几年的历史走势来看,7月份一般9-11月价差会走强,而且9月合约是强势合约,当前价格在4700附近,7月份蛋鸡会季节性走强,9月合约大概率走强,而11月合约相对弱势,走势大概率不如9月合约强,因此可以考虑近期做9-11正套。而9-1和1-5价差现在基本上都处于中间位置,未来的趋势也不是特别明显,因此建议观望。

图15:鸡蛋9-1价差走势

数据来源:银河期货、wind资讯

图16:鸡蛋1-5价差走势

数据来源:银河期货、wind资讯

图17:鸡蛋9-11价差走势

数据来源:银河期货、wind资讯

第三部分 交易逻辑

2021年上半年市场存栏将维持在相对的低位,下半年预计存栏量将继续恢复。三季度一方面在产蛋鸡存栏仍不高,高温天气产蛋率下降,供应量可能不会太宽松。而需求端随着节假日前备货,预计7月中旬开始有食品厂开始陆续备货,需求量逐渐增加。蛋价方面,现货价格预计将从7月中旬开始价格上涨,主产区现货价格预计将突破5元/斤,并冲击5.5元/斤的高位。养殖企业也将迎来一年中利润最好的时间。饲料成本居高不下将导致企业补栏积极性一般,鸡苗价格也将维持震荡偏弱的趋势。淘鸡价格随着猪肉价格走低短期内预计淘鸡价格维持偏弱趋势,但是预计在中秋节前一个月左右淘鸡价格将逐步反弹,届时预计有一波集中淘鸡。

操作上,短期内单边当9月合约价格跌至4650附近可考虑多,当9月合约涨至5100附近可考虑空,8、9月份根据期货价格的季节性走势建议逢高空,套利:可考虑逢低多9-11价差。期权:观望。(以上观点仅供参考,不作为入市依据)

银河期货 刘倩楠

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)