主要结论

2021年4月,市场对前期乐观的经济复苏预期有所修正,叠加资金面上日本基金大量入场布局美债,美债利率自1.7%高位回落。在新一轮财政刺激现金补贴发放后,美国消费需求回暖,叠加供应链受影响切断,供给短缺问题仍存,美国通胀数据超预期上行。美联储货币政策调整的预期市场已有所消化,货币政策收紧因素对贵金属价格的利空影响减小。另外叠加地缘政治压力加大,亚洲买盘较为强劲,黄金白银双双反弹。

展望后市,供应链受损及需求回暖将继续驱动美国通胀水平在短期内上行,美债利率在前期冲高后或将以震荡为主。市场对货币政策调整预期已有所消化,美联储对短期通胀仍持较为容忍的态度,就业复苏有所加速但持续性仍待观察,购债规模短期内难以转向缩减,建议密切关注美联储4月货币政策会议中政策调整情况,叠加另外疫苗接种铺开实现全面免疫非坦途,贵金属有望延续阶段性反弹。然而长期来看,整体经济复苏环境下货币政策宽松程度边际趋紧,贵金属面临长线重心下移压力。白银在工业属性驱动下将受益于光伏需求增长,金银比仍有趋势性下行的潜力。

操作上建议:金银短线内以逢低买入为主,注意控制风险。

一、行情回顾

2021年4月,市场对前期乐观的经济复苏预期有所修正,叠加资金面上日本基金大量入场布局美债,美债利率自1.7%高位回落。在新一轮财政刺激现金补贴发放后,美国消费需求回暖,叠加供应链受影响切断,供给短缺问题仍存,美国通胀数据超预期上行。美联储货币政策调整的预期市场已有所消化,货币政策收紧因素对贵金属价格的利空影响减小。另外叠加地缘政治压力加大,亚洲买盘较为强劲,黄金白银双双反弹。

2021年4月,沪金强势反弹。截止4月23日,沪金2106合约的月度最低点在357.36元,最高点在378.10元,目前价格在376元附近,月度涨幅约5%。

图:沪金2106主力合约日K线

数据来源:文华财经 国信期货

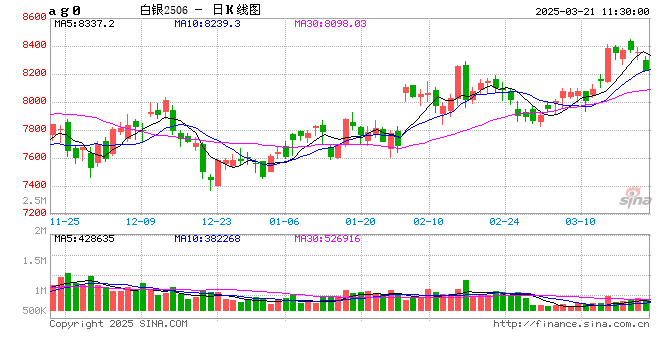

2021年4月,沪银强势反弹。截止4月23日,沪银2106合约的月度最低点在5024元,最高点在5531元,目前价格在5450元一线,月度涨幅约8%。

图:沪银2106主力合约日K线

数据来源:文华财经 国信期货

二、持仓与库存分析

(一)ETF持仓

2021年3月,全球黄金ETF实现净流出59亿美元(下降107.5吨),总资产管理规模(AUM)减少2.9%。这是近五个月以来出现的第四次黄金ETF净流出。目前,全球黄金ETF资产管理规模(AUM)3,574吨(约合1,945亿美元),与2020年6月水平相当。自2020年11月全球黄金ETF资产规模达到峰值以后,黄金持有量按吨位计算至今已下降近9%。

2021年3月,北美地区黄金ETF规模下降3.5%(持仓减少68.5吨,约合38亿美元),减持主要出现在最大型的基金中,主导了全球黄金ETF的净流出。欧洲地区黄金ETF规模下降2.9%(持仓减少45.3吨,约合25亿美元)。亚洲地区ETF持仓继续逆势增长,规模增长5.8%(持仓增长7.2吨,约合4.3亿美元),主要来自中国和印度的基金。其他地区基金出现1.8%的规模微降(持仓下跌0.9吨,约合0.64亿美元)。

图:全球黄金ETF流入或流出情况(单位:吨)

数据来源:WGC 国信期货

图:截止2021年3月31日全球黄金ETF最高流入情况

数据来源:WGC 国信期货

图:截止2021年3月31日全球黄金ETF最高流出情况

数据来源:WGC 国信期货

根据WIND统计的数据,截止2021年4月22日,全球最大黄金ETF SPDR Gold Shares的黄金持仓量为1021.70吨,较2021年3月末减少15.8吨,降幅约1.5%,下降速度有所放缓。全球最大白银ETF iShares Silver Trust的白银持有量为17715.58吨,较2021年3月末减少172.78吨,降幅约1%,下降速度有所放缓。金、银ETF的流动通常代表投资者对未来市场的观点,以及其持有金、银的意愿,是衡量投资者情绪的重要指标之一,黄金市场看多情绪回落,白银市场看多情绪回落。

图:SPDR Gold Shares黄金持仓情况(单位:吨)

数据来源:WIND 国信期货

图:iShares Silver Trust白银持仓情况(单位:吨)

数据来源:WIND 国信期货

(二)CTFC持仓

美国商品期货交易委员会公布的周度报告显示:截止2021年4月20日当周,CFTC的期货黄金非商业性净多持仓为181,498张,较2021年3月底增加13,970张,市场黄金看多意愿回升;CFTC的期货白银非商业性净多持仓为41,681张,较2021年3月底增加了12,711张,市场白银看多意愿回升。

图:COMEX黄金非商业净多持仓(单位:张)

数据来源:WIND 国信期货

图:COMEX白银非商业净多持仓(单位:张)

数据来源:WIND 国信期货

(三)库存分析

截止2021年4月22日,COMEX黄金库存为35,445,115.90盎司,较2021年3月底减少1,594,007.25盎司,黄金库存持续回落。COMEX白银库存为363,897,452.55盎司,较2021年3月底减少5,612,009盎司,白银库存持续回落,金银库存均自历史高位下降。

图:COMEX黄金库存(单位:盎司)

数据来源:WIND 国信期货

图:COMEX白银库存(单位:盎司)

数据来源:WIND 国信期货

三、基本面分析

(一)供应链压力叠加需求回暖,通胀驱动贵金属仍有反弹潜力

金价定价的主线是实际利率。在过去的一个月中,截止4月22日,美国10年期实际利率(TIPS通胀保值债券利率)降至-0.76%,相比2021年3月底下降13bp,名义利率下降17bp,而通胀预期微降4bp。其中10年期名义利率自1.74%回落至1.57%。在年初经历2轮急升引发实际利率的大幅反弹和贵金属急跌后,市场对前期乐观的经济复苏预期有所修正,叠加资金面上日本基金大量入场布局美债,美债利率回落。10年期通胀预期自2.35%降至2.33%,维持在近2013年5月来新高附近窄幅震荡。

经济数据上显示出短期内市场面临较大通胀压力。美国3月CPI同比增长2.6%创近3年来新高,核心CPI同比增长1.6%均超出预期。其中能源分项同比增近13%主要受到油价上涨提振,食物分项同比增2.6%,住房分项同比增1.7%。另外美国3月PPI已连续11个月环比正增长,同比升4.2%创近9年来新高,反映出通胀上行压力。

图:美国CPI超预期增长

数据来源:WIND 国信期货

图:美国PPI环比

数据来源:WIND 国信期货

而就驱动的原因来看,通胀上行的压力同时来自供给和需求两方面。

供给端,美国多个行业供应链切断受限,出现供应短缺问题。美联储4月发布的褐皮书中突出了美国的劳动力和供应短缺问题,其中汽车行业面临半导体材料短缺问题导致库存下降。另外招工难的问题依然存在,尤其是在低收入群体和临时工群体中,整体物价水平在调查中显示出现了上涨。

需求端,在新一轮财政刺激向居民发放1400美元的现金支票后,居民收入大幅增长,消费进一步回暖。从3月零售销售数据表现上看,零售销售环比增长9.8%,核心零售销售环比增长8.5%均高于市场预期。其中体育爱好乐器、服装、汽车等类别增长幅度均超15%。此外,美国密歇根大学消费者信心指数也出现了全方位的进一步上行,消费者对未来一年通胀的预期值升至3.7%近10年来高位,反映出居民消费火热前景。然而还有大量资金以储蓄的形式留存在居民部门,目前美国储蓄率仍处在13.6%高位,未来消费上行还有较充足的动力,短期内通胀仍有望进一步上行,这将对贵金属形成提振。

图:密歇根大学消费者信心指数

数据来源:WIND 国信期货

图:美国零售销售数据

数据来源:WIND 国信期货

图:美国个人储蓄率及收入

数据来源:FRED 国信期货

图:美国PCE物价指数

数据来源:WIND 国信期货

图:CRB现货指数和原油价格走高

数据来源:WIND 国信期货

美联储此前在会议纪要中表示短期内供应问题可能会导致短期通胀出现,但长期通胀前景仍然信心不足。这事实上给出了美联储允许通胀短期超调的空间,高通胀将为贵金属阶段性反弹提供支撑。所以可预见的是,在原油价格回升提振通胀预期、财政刺激以类似“直升机撒钱”的方式直接发放现金补助将助推消费回升提振通胀及供应链被切断受阻的情况下,第二季度出现短时高通胀是大概率事件,通胀预期仍有进一步上行的潜力。而美债利率受到政府偿债压力的约束,升幅或较为有限,实际利率再度大幅上行在短期内或难以重现。黄金仍有阶段性反弹的潜力,白银弹性更大,表现或将相对更为强势。

图:美国实际利率与金价

数据来源:WIND 国信期货

图:美国通胀预期与实际利率

数据来源:WIND 国信期货

(二)疫情下复苏多波折,市场乐观预期被修正

4月,在欧美新冠疫情出现小幅反弹,多个疫苗接种进程受阻的情况下,市场前期乐观的经济复苏预期被修正。

疫苗方面,4月继欧洲药品管理局(EMA)在宣布阿斯利康疫苗在接种后发现与罕见血栓可能存在关联,欧洲多国已暂停或调整了阿斯利康疫苗的接种范围后,强生疫苗也出现了类似的接种后出现罕见血栓症状,被美国食品药品管理局(FDA)紧急叫停,但月底重新获批继续使用。由于疫苗质量问题的出现,及疫苗在前期铺开后或面临接种意愿比例不高的限制,美国疫苗接种速度进一步提升速度有限,这使得市场对经济复苏的乐观预期有所修正。

疫情方面,4月美国新冠疫情单日新增确诊人数略有回升但整体相对乐观,法国、德国等欧洲国家新增确诊人数仍处在较高水平。另外近期以印度为首的新兴市场国家的疫情反弹情况值得关注。印度单日新增确诊人数飙升至30万例以上,土耳其和巴西等国仍维持在较高水平。

疫苗方面,欧美疫苗接种稳步推进。目前美国疫苗已接种完毕(接种完2针)的比例在25%附近。依据当前疫苗接种的节奏推算及拟合曲线,我们测算预计美国将在6月下旬-7月左右实现75%的接种比例,即美联储的全民免疫目标,与3月时的预估时间基本持平。

图:各国每百人已完成疫苗接种人数

数据来源:Our World in Data 国信期货

图:各国每日每百人疫苗接种速度

数据来源:Our World in Data 国信期货

图:各国每日新增确诊人数

数据来源:Wind 国信期货

整体经济景气程度方面,美国3月制造业PMI数据升至64.70刷新1984年以来新高,其中价格指数升至85.6,所有原材料价格均出现上涨凸显出通胀压力。美国3月ISM服务业PMI飙升至63.70创有记录以来新高远超预期,其中订单指数和企业活动指数双双走高,反映出美国经济复苏动力强劲。

图:美国实现全民免疫时间测算

数据来源:Our World in Data 国信期货测算

图:美国PMI数据整体向好

数据来源:WIND 国信期货

就业方面,美国3月非农就业人数增加91.6万人远超预期,失业率下降至6%与预期持平,其中服务业就业复苏速度较快,显示出疫情对服务业的负面影响正在削弱。随着疫苗接种的全面铺开,服务业就业改善趋势将持续。然而美国劳动参与率仍处于低位,说明就业修复进展仍缓慢。从周频申领失业金人数上来看,以各种形式领取失业补助的人数自1900万高位下降至1700万人附近。当周初请失业金人数连续下降,4月下旬已回落至60万人下方,创去年3月以来新低。美国4月就业修复出现加速迹象,仍需持续关注能否完成美联储主席鲍威尔所述的连续多月新增就业百万的QE缩减条件。

图:美国当周申请失业金人数(单位:人)

数据来源:WIND 国信期货

图:美国失业率及劳动参与率

数据来源:WIND 国信期货

政策方面,Biden4月初发表讲话拟推出规模2万亿美元的基建计划,内容涵盖了基建支出和加税收入两方面。支出方面,Biden的基建计划将包括交通运输、高速宽带、和老年人残疾人护理改善等传统有形基建,以及加强研发投入、振兴制造业、加强清洁能源投资等。本次基建计划将在8年内支出近2.3万亿美元。收入方面,Biden计划将公司税率自21%提升至28%,提高全球最低税率至21%,并对年收入在40万美元以上的人提高税率,该加税计划在15年内创收2万亿美元。本次基建计划的推出使得市场对未来经济增长预期的增强,同时也有望带动通胀水平的上行,这将为贵金属价格受到通胀的驱动进一步反弹提供一定的动力。

然而基建计划后续进展或难言顺利,一方面目前参议院民主党议员优势羸弱,并不是所有民主党人都认可基建计划,共和党领袖麦康奈尔表示共和党不会支持,Biden政府大概率需采用预算调解程序等到今年10月后方有通过的可能性。另一方面,基建本身在美国将对地方政府财政施压,项目审批效率低,预计落地速度将大幅落后。

(三)地缘政治因素助推,亚洲买盘支撑强劲

进入二季度,全球地缘政治格局压力有所增加,叠加中国和印度对黄金实物的进口增加,黄金或将更具反弹动力。

地缘政治方面,4月中旬,美国总统Biden针对俄罗斯发起一系列制裁行动,包括财政部禁止美国金融机构参与俄罗斯一系列债券及基金投资,并宣布制裁32个被指“实施俄罗斯政府的意图,企图影响美国2020年大选、散播虚假信息及干涉美国内政”的实体及个人。此外,6月14日起禁止银行购买新的俄罗斯国债。地缘政治局势趋于紧张,助推金银价格上涨。另外据参考消息援引俄罗斯《劳动报》报道,乌克兰国防部宣布,俄罗斯已将11万兵力部署在了乌克兰和俄罗斯的边境。

据路透社4月中旬报道,中国央行向负责中国大部分黄金进口的商业银行发放大量进口配额。中国海关数据显示,自2020年以来,中国每月进口黄金显著下降至约10吨,此前2019年时为每月75吨。路透社报道银行消息人士称最近拿到了配额,是2019年以来的最高数量。据海关总署的数据,中国3月黄金进口量攀升至38吨,为2020年1月以来最高。此外印度的黄金需求已从低迷中反弹,并在3月进口了创纪录的160吨黄金。中国、印度亚洲实物黄金买盘将对黄金价格形成较强的支撑。

(四)美联储缩减条件渐明朗,贵金属短期已消化但不改长期下行趋势

4月期间,美联储官员的发言中QE缩减条件的条件逐渐明朗,贵金属对于美联储货币政策边际收紧,和QE可能将在年内缩减的预期,在前期的下跌中已有所消化。然而长期来看,整体经济复苏环境下货币政策宽松程度边际趋紧,贵金属面临长线重心下移压力。

4月7日凌晨美联储公布3月FOMC货币政策会议纪要,表示将继续每月至少1200亿美元的资产购买,就业最大化和物价稳定目标取得实质性进展可能还需要一段时间。美联储官员认为2-3月美债利率走高主要来自期限溢价,反映了市场对扩张财政政策和经济前景改善的预期,是市场对国债发行规模的重新评估,另外也是受到利润利率前景不确定性增加及与流动性相关的技术因素影响。由于全球供应链带来的供应不足问题,预计制造业的复苏步伐可能受到一些限制,预计今年的通货膨胀将暂时抬高,但当这些因素影响暂时消除后,明年通胀率将有所降低。会议纪要公布后,市场对美联储货币政策转向的忧虑有所缓解。

而关于QE缩减,市场的忧虑始于2020年12月美联储会议纪要,疫情后美联储首次提及缩减QE将类似于2013-2014年的流程,市场开始忧虑美联储货币政策边际收紧后黄金大跌。鲍威尔当时表示还不是谈论退出宽松的时候。当美联储在实现就业和通胀目标方面取得实质性进展时,将提前告知世界美联储关于缩减购债的意图。3月底鲍威尔在接受NPR采访时表态出现偏鹰迹象,表示随着经济好转,将逐步缩减QE,并在经济几乎完全恢复之时撤回在紧急时期提供的支持。4月初,鲍威尔在IMF线上研讨会上进一步明确,连续几个月增加100万就业人口意味着美联储目标取得进展,即意味着将有QE缩减意图。近日鲍威尔对经济表态乐观,认为经济处于拐点,就业将加速增长。此外,美联储官员布拉德表示,疫苗接种率达到75%将是疫情结束的信号,是美联储开始考虑购债缩减的重要条件。

随着美联储近期关于QE缩减的讨论再起,QE缩减的条件逐渐明朗为(1)75%的疫苗接种;(2)就业连续月增长100万。3月29日美联储会议在即,或涉及更多货币政策调整的细节信息,若维持宽松立场,贵金属有望进一步反弹。然而从4月外盘表现上看,欧洲美元期货市场对美联储加息的预期出现明显下降,货币政策收紧因素对贵金属价格的利空影响在短期内正在减小。

(五)光伏热点延续,白银更具上涨动能

光伏行业的发展将是全球实现碳中和中的重要一环。随着疫情缓解经济复苏动力增强,及全球新能源发展趋势下光伏电池和新能源汽车需求获得推升,白银工业需求增加确定性较高。

2021年4月,中美发表应对气候危机联合声明,并讨论21世纪20年代为解决气候危机将采取的具体减排行动,旨在使与巴黎协定相符的温升限制目标可以实现,其中着重探讨了增加可再生能源的部署。近期我国国家能源局综合司首次提出风电、光伏发电量占比到2025年达16.5%左右的目标。根据《征求意见稿》,2021年风电、光伏发电发电量占全社会用电量的比重达到11%左右。这就意味着,2021年风电和光伏发电比重将提升1.3个百分点左右。市场据此推测,今年风电光伏并网装机可能在1.1亿千瓦左右。和此前不一样的是,此轮《征求意见稿》首次明确,风电、光伏发电量占全社会用电量的比重将逐年提高,到2025年达到16.5%左右。另外,Biden在基建计划中倡议对风力、太阳能和其他可再生能源项目的税项优惠政策延长10年,要求更多电力来自低碳能源,目标是到2035年消除电网中的碳排放。并于近期进一步提出计划宣布在2030年前将碳排放量至少减半。

过去几年间全球光伏装机量稳步增长,趋势仍将延续。过去十年,太阳能新增发电量依次超过了煤炭、风能及天然气。

光伏的产业链始于原硅材料,加工为硅片后可制成光伏电池,光伏电池加工组成光伏组件,光伏组件构建起光伏系统。而白银在这一产业链中,主要被用于硅片到光伏电池一环中,丝网印刷的部分。高纯度银粉在与玻璃粉和其他添加剂混合后制成光伏银浆后用于电池正反两面。电池正面运用丝网印刷技术镀银起到导电作用,反面镀含银浆料则有利于减少材料氧化。目前光伏电池市场上以PERC电池、N-PERT/TOPCon电池及HIT电池为主,其中转换效率更高、生产工艺较为简化的HIT电池未来渗透率有望进一步提高,对PERC形成替代,而HIT电池的单片耗银量在PERC电池的2倍以上,这一转化趋势将利好白银需求扩大。

然而白银在光伏领域的工业需求近三年来却未见明显增长,维持在100百万盎司/年水平,主要是单位用银量下降所致。白银的高价使得光伏电池生产商有缩减成本需求,制作工艺和技术的进步也使得白银减量需求得以兑现。目前普遍采用的做法是通过增加电池上主栅数量、印制更细的细栅减少银浆的使用,或者是用其他相对价格更低的金属替代白银。中国光伏行业协会数据显示,9主栅相比5主栅电池片银浆用量减少25%。随着多主栅技术的进步和推广,单位用银量未来下降仍是主要趋势。然而通过用其他金属替代白银可以降低使用银量及原料成本,但同时会带来质量和可靠性的下降,可能会导致电池出现功率退化、电阻增大、寿命缩短的问题。从成本上看更为繁琐的工艺也会增加制造工艺的成本,削弱电池竞争力。白银金属性能相对占优,其他金属替代效应对白银单位用银量下降的影响有限度。

展望未来光伏用银需求,我们通过分析未来光伏电池格局、及单位用银量的变化进行测算。预计到2025年,年光伏用银量在乐观情形下将增加80百万盎司;中性情形下将增加60百万盎司;悲观情形下将增加40百万盎司。虽然随着工艺改善和技术进步单位用银量未来将缩减,但在全球推进碳中和清洁能源发展的大环境下,光伏装机增量将成为光伏用银需求上升的主要驱动力。

图:单位用银量预测

数据来源:国信期货整理测算

图:新增光伏装机量预测

数据来源:国信期货整理测算

图:光伏用银量测算

数据来源:WIND 国信期货

除了光伏电池领域,白银在新能源汽车领域的需求也有望实现可观的增长。新能源汽车,尤其是纯电动汽车,在许多部件的应用中都依赖白银,包括镀银导线、触点等。这主要是由于白银具有良好的导电性能,及抗氧化、抗腐蚀性。纯电动汽车(BEV)用银量远高于传统内燃机汽车(ICE)。BEV汽车由于具有较强的电气特性,且对能源管理系统有额外需求,每辆车的白银消耗量估计是ICE车的1.6-2.2倍。世界白银协会报告预计2021年汽车用银需求将达到61百万盎司,并于2025年升至90百万盎司,接近光伏用银的需求。在新能源经济发展趋势下,白银或将吸引更多投资者的注意,为白银在上涨行情中增加更多动力。

图:内外盘期货金银比

数据来源:WIND 国信期货

数据来源:WIND 国信期货

四、后市展望及操作建议

展望后市,供应链受损及需求回暖将继续驱动美国通胀水平在短期内上行,美债利率在前期冲高后或将以震荡为主。市场对货币政策调整预期已有所消化,美联储对短期通胀仍持较为容忍的态度,就业复苏有所加速但持续性仍待观察,购债规模短期内难以转向缩减,建议密切关注美联储4月货币政策会议中政策调整情况,叠加另外疫苗接种铺开实现全面免疫非坦途,贵金属有望延续阶段性反弹。然而长期来看,整体经济复苏环境下货币政策宽松程度边际趋紧,贵金属面临长线重心下移压力。白银在工业属性驱动下将受益于光伏需求增长,金银比仍有趋势性下行的潜力。

操作上建议:金银短线内以逢低买入为主,注意控制风险。

国信期货 周古玥 尹心

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)