摘要

现货价格下跌,且在政策以及利润的支撑下,存栏量还是有恢复的预期的,对生猪价格有所拖累。非洲猪瘟疫情散状发生,短期影响存栏,但总体依然可控,预计对中期的存栏影响较为有限。加上需求仍处在季节性的淡季,进口冻肉集中流向市场,以及中央投放储备冻猪肉,均限制生猪价格。在期现货价差有所拉大的背景下,预计生猪期货价格以弱势震荡为主。

一、市场回顾

3月份,生猪价格总体表现为高位震荡的走势。主要是受春节过后,需求有所回落的影响,但是受非洲猪瘟的影响,生猪存栏量以及能繁母猪存栏量均有所下降,又限制了生猪的下跌空间。总体表现为高位震荡的走势。

资料来源:博易大师

二、生猪基本面分析

1、生猪价格有所回落

从猪价来看,截至3月19日,22省平均生猪价格为27.94元/千克,较上周下跌0.23元/千克,周度环比下跌0.82%;22省平均仔猪价格为108.47元/千克,较上周上涨了2.9元/千克,周度环比上涨了2.65%;22省平均猪肉价格为42.7元/千克,周度上涨-0.2元/千克,周度环比上涨-0.51%;截至3月10日,二元能繁母猪价格为74.81元/千克,周度上涨0.5元/千克,周度环比上涨0.66%。从价格走势来看,生猪价格总体依然偏弱,虽然结束了自1月15日连续5周的回落,但是总体下降趋势不变,跌破30元/千克的整数关口,总体走势较弱。仔猪方面,虽然总体仍表现为上涨的态势,不过涨势有所放缓,结束了自去年12月18日开始连续10周的上涨,开始出现回落的走势,且涨幅也较前期有所放缓。猪肉价格方面,总体表现也较为疲弱,结束了自去年12月4日开始连续8周的上涨,出现快速的回落,且下破50元/千克的整数关口,总体表现较弱。能繁母猪方面,虽然总体表现为上涨的态势,不过涨幅有所放缓,且结束了自去年12月16日开始连续7周的上涨,出现回落。综合来看,生猪以及猪肉价格总体还处在下降的趋势中,现货的疲弱,对期货的价格有所拖累。

数据来源:wind 瑞达研究院

2、疫情影响存栏 不过政策依然鼓励养殖

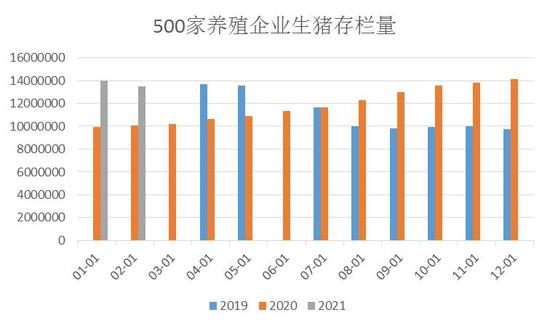

随着春节过后,生猪以及猪肉价格的回落,生猪的养殖利润出现回落,而1-2月份国内部分省份非洲猪瘟疫情有所抬头,养殖户补栏谨慎,导致生猪存栏连续两个月出现下降。天下粮仓调查显示,截止2月末,样本养殖企业2月份生猪存栏为13499340头,较1月末的13981900头减少482560头,减幅为3.45%,样本养殖企业母猪总存栏为2243948头,较1月末的2372259头减少128311头,减幅为5.41%。生猪存栏量连续两个月回落,导致市场预计生猪未来的产能恢复时间可能有所延迟。不过非洲猪瘟目前只是零星的爆发,暂时还不至于对生猪的存栏量有大幅的影响,仅是短期限制了养殖户的补栏热情。加上目前自繁自养的生猪养殖利润依然较高,依然能达到1300元/头的水平,还是会继续鼓励养殖户补栏的。因此短期的存栏下降应该不会持久,未来的生猪供应面应该还是以逐渐增加的为主。

另外,政策方面也一直鼓励生猪养殖。今年中央一号文件公布表示:要求保护生猪基础产能,健全生猪产业平稳有序发展长效机制。报告指出随着新增的生猪产能陆续兑现将利于猪肉产量增加,猪肉市场供应最紧张的时期已经过去,后期供需关系有望趋于正常甚至宽松状态,初步预计今年一季度末也就是3月份前后,将比上年同期增长四成左右,时至二季度末也就是6月份前后,生猪存栏可以恢复到2017年正常年景的水平。下半年生猪出栏和猪肉供应将逐步恢复到正常年景水平。

数据来源:天下粮仓 瑞达研究院

数据来源:天下粮仓 瑞达研究院

3、非洲猪瘟的影响

3月上半月全国非洲猪瘟疫情影响区域较上月减少,其中受疫情影响最为严重的是山东及河南省,影响区域达30%-40%,较上月减少20%-30%,且低体重生猪出栏占比高达20%-30%,其次是安徽省以及陕西省,影响区域在30%,受疫情影响最轻的依旧是新疆、贵州省。由于前期养殖户多集中出栏,生猪市场调运度活跃,导致非洲猪瘟疫情传播风险随之增加,而河南、山东等地均为调出省份,因此受疫情影响较大,同时母猪性能的下降也是猪瘟疫情爆发原因之一,东北地区只出不进,地广人稀,因此疫情相对平稳,不过疫情之后不少养殖企业“拔牙”处理以及低体重生猪抛售出栏,因此本月非洲猪瘟疫情较上月明显好转。

4、生猪消费进入季节性淡季

春节过后,进入猪肉传统的消费淡季。主要批发市场白条交易量显示,同一年度之内,3月数据降幅明显超过4月,数据支持春节后消费淡季,生猪消费降幅明显的经验性结论;而且2019、2020两年,3、4月份相对于1月份的降幅都超过了20%,也即春节之后猪肉消费降幅还是比较明显。不过在各地新冠疫情已经明显得到控制的背景下,居民外出消费用餐的情况还是有明显的好转,据国家统计局数据显示,2021年1-2月份,全国餐饮收入7085亿元,同比增长68.9%;限额以上单位餐饮收入1459亿元,同比增长61.8%。4月清明小长假将至,可能也会对餐饮消费有所带动。

数据来源:国家统计局 瑞达研究院

5、进口端可能冲击国内供应

从去年10月开始,冻品检测出新冠病毒,导致冻品总体流入量受限。按照海关数据,2020年10、11、12进口猪肉数量分别为32.9、32.6、43.3万吨。平均每月进口量36.3万吨。另外,今年1-2的冻品也依然检测出新冠病毒,这就导致市场有近5个月的冻猪肉流通受限。这5个月的冻品大致相当于180万吨的猪肉制品。而按照国家统计公报的最新数据,2020年,中国猪肉产量4113万吨,也即每月平均342万吨的产量。每月平均36.3万吨的冻品猪肉,相当于月均猪肉产量的10.59%。按照现在的防控趋势来看,春节过后,公共卫生事件应该能得到有效控制,那么也就是说,这些冻品猪肉有可能会流入市场。加上进口猪肉绝大部分依靠外部资金,一旦放开,可能会加速销售回笼资金,对市场的供应有一定的冲击。在冻品肉比鲜猪肉价格明显较低的背景下,预计会对生猪价格有一定的冲击。

数据来源:中国海关 瑞达研究院

6、国家定期投放冻猪肉

自2021年开始,随着猪肉价格的不断上涨,国家再度启动投放冻猪肉的行为。截止3月10日,国家共投放储备冻猪肉8次,18万吨。国家不断投放冻猪肉,是对平抑猪价的常规操作。也说明国家对目前的猪肉价格不认可,政策利空压力明显。另外,中央在投放储备冻猪肉的同时,还继续投放储备牛羊肉,显示在节前控制肉类价格的决心,对肉价有一定的指引作用,限制猪肉价格的进一步上涨。

7、期货与现货的走势依然分化

从生猪的期现货走势来看,总体还是有一定的分化的走势。在春节过后,现货价格出现下行的背景下,期货价格还是不断的高位震荡。这主要体现了期货价格表现远月,体现了市场对生猪供应未来的担忧。不过非洲猪瘟疫情还未大量的爆发,目前也只是零星的爆发,对生猪总体的存栏的影响较为有限。另外,在生猪总体养殖利润依然偏高以及政策依然鼓励养殖的背景下,养殖户依然有一定的补栏热情,提振生猪未来的供应量。因此,在目前期货升水现货的背景下,未来并不看好期现货继续分化的走势。如果期货价格继续上涨,可能会迎来现货套保盘的介入,也会对期货价格有所打压。

数据来源:WIND 瑞达研究院

三、总结与展望

总体来看,从价格方面来看,生猪现货价格有走弱的趋势。从供应端来看,虽然近两月受非洲猪瘟的影响,生猪以及能繁母猪的存栏量有所下降,不过非洲猪瘟目前来看并非不可控,加上养殖利润依然较高,提振养殖户的补栏热情,中期生猪的生产规模预计还是偏宽松的。而政策方面,中央一号文件也鼓励生猪养殖。从需求方面来看,春节过后,需求进入季节性淡季,不过随后而来的清明小长假可能会短暂的支撑需求回暖。另外,国家还在持续不断的投放中央储备冻猪肉,平抑生猪价格。加上期现价差出现一定的背离,现货的疲软最终会拖累期货价格,也限制生猪价格的上涨。总体预计,生猪价格应该以弱势震荡为主。

操作建议:

1、投资策略:

建议生猪2109合约在28000元/吨左右卖出,止损28500元/吨,目标26000元/吨。

2、套保策略

生猪养殖企业在28000元/吨上方择机做空套保,止损28500元/吨,下游企业在26000元/吨之下买入,止损25500元/吨。

瑞达期货 王翠冰

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)