本期观点

宏观方面,3月份国内制造业PMI继续保持增长,但扩张速度逐步放缓;美国新一轮刺激政策逐步落地,美联储预计保持量化宽松至明年,美国经济加快复苏,但市场通胀预期较高。

供给方面,南美供应端扰动影响渐去,铜精矿紧张或在年中缓解;铜精矿TC持续走低,二季度炼厂检修或增加,关注对电解铜产量的影响;进口窗口关闭电解铜进口;政策利好刺激,再生铜进口保持乐观。下游消费方面,3月铜下游行业PMI季节性大增,二季度电网需求或将好转。库存方面,3月份全球铜显性库存快速回升,但随着国内逐步进入传统消费旺季,国内铜库存或将迎来拐点。

整体来看,全球经济复苏且美国经济复苏加快,预计上半年宏观面整体维向好,铜供给端紧张或将在二季度有所缓解,关注下游需求端的表现,铜价中线有望继续保持强势。

策略建议

预计沪铜主力4月份或将维持高位运行,参考运行区间为64000元/吨—71000元/吨之间。

一、行情回顾

3月份,沪铜2105合约下跌3.66%,价格回落至70000元/吨下方;外盘伦铜下跌2.12%,沪伦比值回落至至7.47附近。现货市场,3月份,长江有色现货平均价升贴水累计上涨30元/吨,上海物贸现货平均价升贴水累计下跌30元/吨,上海电解铜CIF提单平均溢价累计下跌17美元/吨,上海电解铜保税库仓单平均溢价累计下跌18美元/吨。

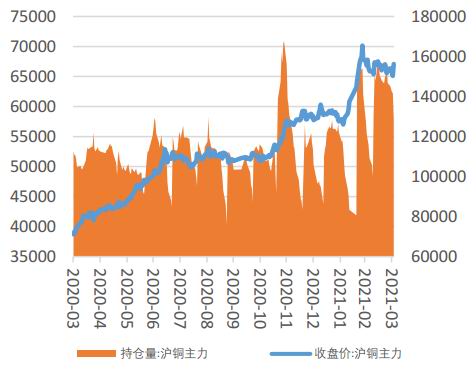

图1 沪铜主力合约价格(元/吨)与持仓量(手)

资料来源:Wind 中原期货

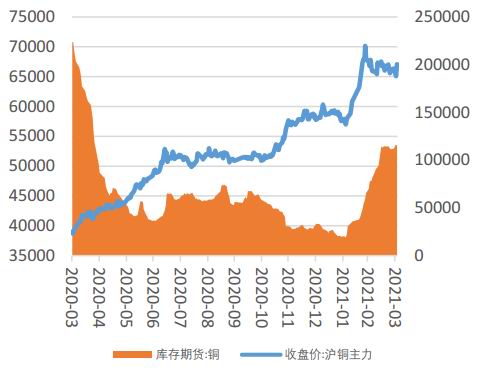

图2 沪铜主力合约价格(元/吨)与库存期货(吨)

资料来源:Wind 中原期货

图3 沪铜主力合约会员前20名净持仓(手)

资料来源:Wind 中原期货

图4 LME3个月铜价格(美元/吨)与总库存(吨)

资料来源:Wind 中原期货

图5 COMEX铜价格(美元/磅)与库存期货(短吨)

资料来源:Wind 中原期货

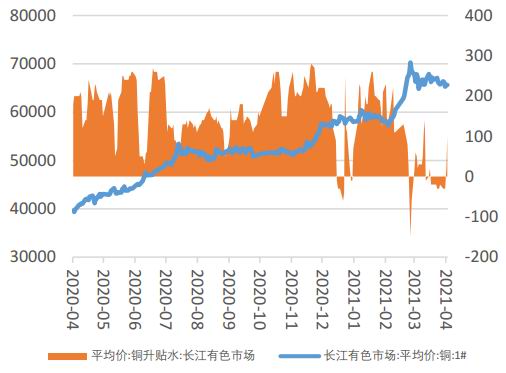

图6 长江有色现货铜价与升贴水(元/吨)

资料来源:Wind 中原期货

图7 上海电解铜到岸升贴水(美元/吨)

资料来源:Wind 中原期货

图8 LME铜升贴水(美元/吨)

资料来源:Wind 中原期货

图9 进口铜利润(元/吨)

资料来源:Wind 中原期货

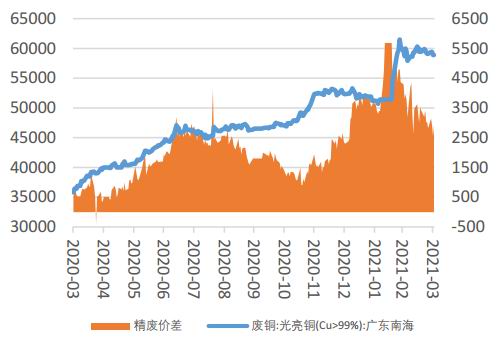

图10 废铜价格(元/吨)与精废铜价差(元/吨)

资料来源:Wind 中原期货

图11 伦铜与美元指数

资料来源:Wind 中原期货

图12 伦铜与标普500指数期货

资料来源:Wind 中原期货

二、宏观市场:国内制造业扩张速度放缓,美国政策刺激加快经济复苏

3月份,中国制造业采购经理指数(PMI)为51.9%,高于上月1.3个百分点,制造业景气回升。从企业规模看,大、中、小型企业PMI分别为52.7%、51.6%和50.4%,较上月上升0.5、2.0和2.1个百分点,均高于临界点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数、从业人员指数均高于临界点,供应商配送时间指数位于临界点,原材料库存指数低于临界点。3月财新中国制造业PMI(采购经理指数)录得50.6,低于2月0.3个百分点,虽然连续第十一个月位于扩张区间,但降至2020年5月以来最低值,显示新冠疫情后制造业扩张速度进一步边际放缓。这一走势与统计局制造业PMI相悖。制造业供给、需求继续保持扩张,但扩张速度已连续四个月放缓。中国制造商在3月继续增产,但整体增速轻微放缓至小幅水平,为11个月来最低。企业普遍反映市场在疫后进一步复苏,客户订单增加,支撑了最近产出增长。通胀仍是未来关注的重点,价格指数已连续数月上升,通胀压力不断凸显,制约了未来政策的腾挪空间,不利于后疫情时期经济的持续恢复。

美国3月ISM制造业PMI录得64.7%,超出市场预期的61.3%,比2月60.8%上升3.9个百分点,创1984年以来新高。计算机和电子产品、金属制品、食品饮料和烟草制品、运输设备、化学产品、以及石油和煤炭产品六大制造业行业全部实现强劲增长。美国3月季调后非农就业人新增91.6万人,为去年8月以来最大增幅,且远超市场预期的64.7万人。3月失业率降至6%,续创去年3月以来新低。美国疫情自2月中旬以来明显缓解,1.9万亿美元财政刺激落地进一步推升需求。与此同时,美联储3月17日FOMC会议仍然维持当前利率0-0.25%目标范围和每月购买800亿美元国债与400亿美元机构抵押支持证券规模不变。目前美国已接种疫苗1.5亿剂次,29%人口接种一剂以上,16%人口完全接种。3月31日,拜登总统宣布“美国就业计划”,计划未来八年投资2.3万亿美元左右基础设施;同时宣布“美国制造税收计划”,计划通过对企业加税为基建投资筹集。此前民主党在参议院通过1.9万亿美元经济救助计划时动用了预算协调程序,本财年内(9月底之前)无法再次使用。拜登总统如果要在短期内通过新的财政计划,则需要寻求两党共同支持,最终版本可能会面临修改。

图13 制造业PMI指数(%)

资料来源:Wind 中原期货

图14 国内CPI和PPI同比指数(%)

资料来源:Wind 中原期货

图15 美国CPI同比指数(%)

资料来源:Wind 中原期货

图16 美国10年期国债收益率(%)

资料来源:Wind 中原期货

图17 美国新增非农就业人数(千人)

资料来源:Wind 中原期货

图18 美国联邦基准利率(%)

资料来源:Wind 中原期货

三、供需分析

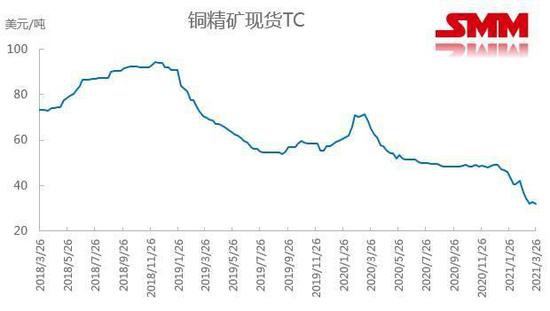

1.南美供应端扰动影响渐去,铜精矿紧张或在年中缓解

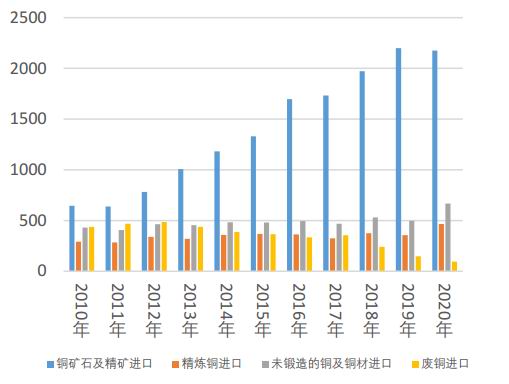

海关总署公布最新数据,2021年1-2月中国铜精矿铜精矿进口量总量为379万实物吨,累计同比增长0.59%,变化不大。近年来国内铜精矿自给率呈现持续下行之势,主要依靠南美秘鲁、智利以及蒙古、哈萨克斯坦等周边国家进口。1,2月份秘鲁受到Las Bambas社区堵路以及疫情影响,外加1月底智利接二连三出现地震以及港口风浪问题,大型船只难以靠岸进行装载作业,铜相关产品出口出现大面积的推迟现象。虽然从1,2月份进口数据看没有受到太大影响,但是根据远洋45天左右的船期计算,预计3月份国内铜精矿进口量环比都将有明显降低,但同比由于去年低基数可能维持在类似水平。

近期铜精矿市场接二连三传来利好消息,先是3月底嘉能可旗下秘鲁Antapaccay铜矿(2020年产量18.6万金属量),因遭到当地社区封锁,矿山被迫停止运营,同时对Las Bambas、Constancia运输造成阻碍,目前已经得到缓解;3月底秘鲁政府和当地国家运输和驾驶员协会(GNTC)达成了终止抗议活动的协议。作为该协议的一部分,国有的Petroperu将降低柴油价格,汽油将获得特别的基金补贴用以防止价格波动,工会从而同意清除路障,秘鲁国内货车运输基本恢复正常。与此同时,Antofagasta旗下智利Los Pelambres铜矿(2020年产量37.21万金属量)工会以70.65%的赞成票接受劳资合同,避免了罢工风险。另一方面,年内新扩建项目Grasberg、Spence、Timok、Mina Justa等铜矿发运逐步增加,给到市场一定信心。国内铜精矿进口量有望在4月中旬后就逐渐恢复正常。

截止3月26日,SMM铜精矿指数(周度)报31.90美元/吨,市场成交匮乏,虽然多数铜矿贸易商表示手上头寸依旧紧张,且矿山招标价格不断向下,但国内冶炼厂对于30美元/吨以下的加工费还是难以接受,在3月26日(星期五)上午CSPT小组今日于上海浦东召开了一季度总经理办公会议,此次会议未设定二季度现货铜精矿TC指导价,一季度设定现货铜精矿TC指导价为53美元/吨及5.3美金/磅。铜精矿现货市场TC价格有企稳之势。随着国内冶炼厂在4、5月集中检修,铜精矿现货紧张的情况有望在二季度中后期缓解,市场供应将迎来转折点,回到较为宽松的局面。

图19 国内铜矿石及精矿进口量(万吨)

资料来源:Wind 中原期货

图20 铜精矿TC加工费(美元/吨)

资料来源:SMM 中原期货

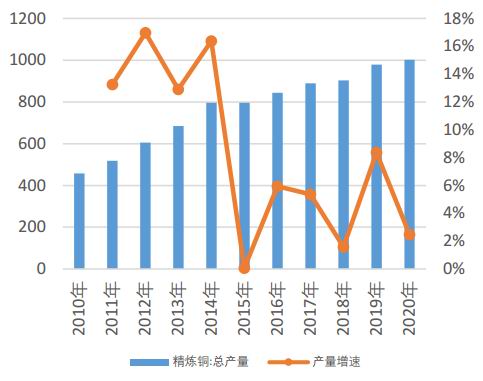

2.炼厂暂无检修电解铜产量增长,进口窗口关闭电解铜进口减少

2021年2月SMM中国电解铜产量为82.18万吨,环比增长2.89%,同比增加20.31%。2月实际生产天数较少,但月度产量环比仍录得小幅增长,因部分冶炼厂从检修中恢复。另外,据SMM了解,2月国内硫酸价格继续上涨,其中华东与华中地区涨幅最为明显,这也弥补了部分因铜精矿TC下滑所带来的压力。不过,今年2月同比增量仍然明显,主要因为去年2月硫酸胀库压力导致部分炼厂减产。但是,因为春节归来后铜价的迅速冲高抑制了下游买盘,消费恢复周期长于预期,冶炼厂面临较大成品库存压力。从3月份排产计划来看,虽然冶炼厂目前承受TC下滑的压力,但是粗铜供应尚充足,3月基本无检修计划。SMM预计3月国内电解铜产量为85.48万吨,环比增加4.01%,同比增加14.94%(去年同期山东地区炼厂因资金压力产量处于低位,另有环保及疫情导致的硫酸胀库压力均对炼厂产量形成拖累);至3月累计电解铜产量为247.54万吨,累计同比增长14.99%。

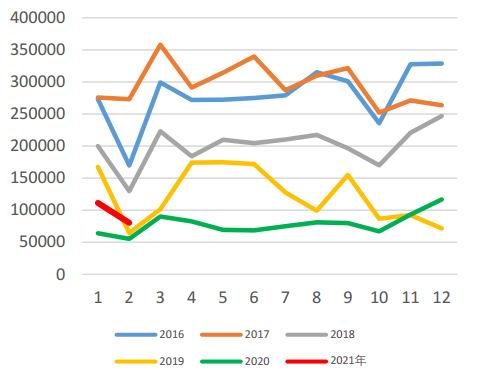

据海关总署数据显示,2021年1-2月中国进口精炼铜(未锻轧铜含量>99.9935%的精炼铜阴极及未锻轧其他精炼铜阴极)共53.18万吨,累计同比减少9.09%,其中1月进口26.85万吨,2月进口26.34万吨。进口窗口维持关闭状态较长时间,国内买方缺乏向国内运输大量电解铜动力,叠加南美地区1月份的发运问题,导致今年1-2月份进口量同比下降。但自1月底起智利发运问题逐渐缓解,预计3月份电解铜到港量将环比增长。从美金铜现货市场的报盘来看,3月中下旬到港货物显露宽裕。但国内消费在前期高铜价影响下恢复周期有所拉长,库存还在累增阶段,而LME全球库存仍处低位,海外现货偏紧预期仍在。内外结构未有明显改善,进口窗口维持关闭状态,买方市场特征明显,比价的长期关闭对报关进口需求有明显抑制。

图21 国内精炼铜总产量(万吨)

资料来源:Wind 中原期货

图22 国内电解铜进口(万吨)

资料来源:SMM 中原期货

3.政策利好刺激,再生铜进口保持乐观

据海关数据显示,1-2月我国共进口再生铜原料约19.17万吨,月度分别进口11.13万吨、8.04万吨。受再生铜资源政策利好刺激,1月再生铜进口量维持在较高水平,但由于春节假期的季节性因素,2月进口量快速萎缩。据SMM了解,春节前进口商主要安排货物节后到港以避开假期,随着企业正常复工以及铜价波动趋于相对稳定,仍对3月进口量预期乐观,估计接近1月份的水平。海关检测对进口影响持续弱化,虽检测力度依然严格,清关速度受到影响,但不及格货物退运问题始终是小概率事件,不妨碍进口货物持续流入和进口商的积极性。意外的是,苏伊士运河发生严重搁浅事故,由于疏通难度较大,外界恢复通航时间至少需一个月。据SMM数据显示,1月份我国从欧洲地区的进口再生铜约9000吨,占进口量的8%左右,且以供应黄杂铜为主;若航道较长时间堵塞,预期主要将在4底至5月的进口黄杂铜供应上有所反映。

图23 国内废铜进口量(吨)

资料来源:Wind 中原期货

图24 国内铜年度进口(万吨)

资料来源:SMM 中原期货

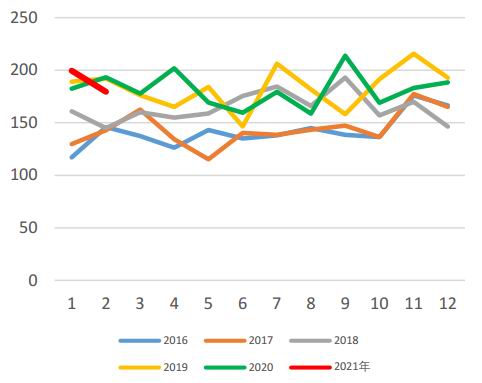

4.3月铜下游行业PMI季节性大增,二季度电网需求或将好转

3月铜下游行业PMI综合指数终值为50.99,环比上升10.33%,同比下降0.55%。进入3月,绝大部分铜下游加工企业已经复产,PMI出现季节性上升。然而受高铜价影响,企业复产的速度不及预期,PMI同比出现小幅下滑。细分来看,生产指数大幅上升11.83至51.39%,新订单指数也上升11.31至51.11%,春节过后企业逐步恢复正常生产,是生产指数和新订单指数均大幅增加的主要原因。随着码头恢复正常运营和海运费用略有下降,且外需依旧旺盛,3月新出口订单指数上升9.67至50.58%。铜价高企企业更愿意消化成品库存,3月产品库存下降3.86至52.04%。3月铜价自高位回落。企业购进价格指数下降7.05至49.49%。生产恢复从业人员指数大幅增加11.99至50.39%。

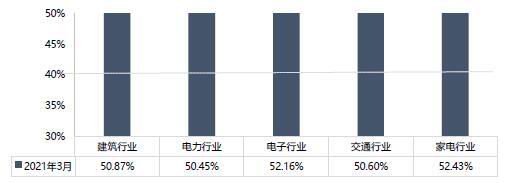

综合来看,3月PMI综合指数上升,结束两连跌,重新恢复到50分界线以上,为50.99环比上升10.33。分行业来看,所有行业的PMl均出现上升,景气度由高到低的排序为∶家电>电子>建筑>交通>电力。家电行业3月PMI为52.43,因其目前处于生产旺季中,且大部分家电企业能通过涨价转嫁原料成本,因此订单充裕开工率高;其次是电子行业,3月PMI为52.16,进口受阻半导体产业国产化加速,电子企业在近期订单和开工率同样处于较高水平。阳春三月建筑行业已经全面开工,但部分建筑公司表示受原料价格上涨影响,3月开工情况并不及预期,3月PMI为50.87。交通行业则是受芯片短缺影响,很多车企的开工率都不同程度的受到影响,复产进度一般,3月PMI为50.60。电力行业景气度最低,仅为50.45,铜价大幅上升线缆企业下单量大减,开工率不如去年同期,3月PMI为50.45。

预计4月下游行业PMI综合指数为52.60,环比上升1.61个百分点。分行业来看,所有下游行业的PMl均继续上升,景气度由高到低的排序为:家电>电子>建筑>交通>电力。受进口芯片受限影响,国产化替代效应明显,国内半导体行业景气程度持续上升,4月电子行业综合PMI指数增速最高,为增加2.20个百分点,预计5月将超越家电行业成为景气度最高的行业。最弱的为电力行业,今年以来电力行业景气程度并不高,除高铜价抑制消费外,电网大单迟迟未有动静也是造成行业景气度较低的重要原因。

电力行业耗铜约占终端总消费的46%左右,国家电网投资所带动其权重近六成,电网投资对铜市影响较大。据线缆企业反馈,消费受到高铜价抑制,下游观望情绪浓厚,订单较往年旺季相差甚远。一季度国网招标量较去年同期减少约41%,较19年同期减少高达82%。高铜价下国网订单大幅萎缩,线缆企业开工率不足,是影响铜杆需求不佳的最大因素。二季度即将开启,南方市场基建工程等订单渐好,线缆企业订单已恢复近8成,北方市场虽恢复缓慢,但近期也有不少线缆企业反馈接到国网的订单,铜杆企业出货量也较上周出现增加。另外,虽然二季度国网交货量同比并无增长,但由于一季度国网实际交货量并不高,部分订单或将在二季度出现集中交货的情况,届时有望提振铜杆的需求。随着电网端的预期消费逐渐回暖,各地电网公司陆续发放标书,传统消费旺季或将姗姗来迟。

图25 铜下游行业PMI综合指数(%)

资料来源:SMM 中原期货

图26 铜下游行业PMI综合指数(%)

资料来源:SMM 中原期货

5.库存逐步回升,关注后续拐点

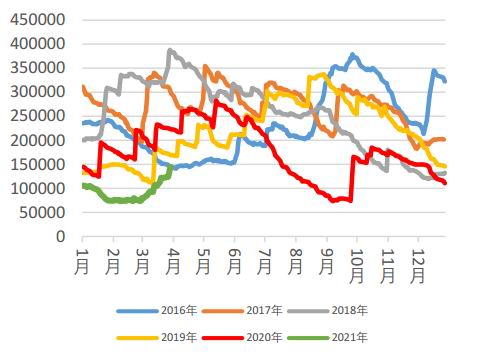

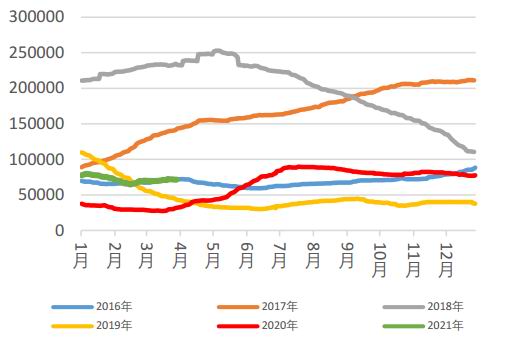

截至3月底,上海期货交易所铜库存为18.8万吨,LME铜库存为14.5万吨,COMEX铜库存为7.1万吨,三大交易所整体较3月底上涨了约11万吨。进入4月冶炼厂将进入检修密集期,届时冶炼厂产量将有所下降;另外受近期进口亏损较大影响,料4月进口铜量也不会明显增加。而且随着消费的复苏,市场用铜量将持续增加,4月去库存将是大概率事件。从历史数据来看,春节后累库拐点多出现在节后第七周,但今年第七周恰逢清明长假前,预计21年将从清明后即节后第八周开始去库存。

图27 上期所沪铜周度库存小计(万吨)

资料来源:Wind 中原期货

图28 上海保税区铜库存(万吨)

资料来源:SMM 中原期货

图29 LME铜库存(吨)

资料来源:Wind 中原期货

图30 COMEX铜库存(短吨)

资料来源:Wind 中原期货

四、后市展望

宏观方面,3月份国内制造业PMI继续保持增长,但扩张速度逐步放缓;美国新一轮刺激政策逐步落地,美联储预计保持量化宽松至明年,美国经济加快复苏,但市场通胀预期较高。供给方面,南美供应端扰动影响渐去,铜精矿紧张或在年中缓解;铜精矿TC持续走低,二季度炼厂检修或增加,关注对电解铜产量的影响;进口窗口关闭电解铜进口;政策利好刺激,再生铜进口保持乐观。下游消费方面,3月铜下游行业PMI季节性大增,二季度电网需求或将好转。库存方面,3月份全球铜显性库存快速回升,但随着国内逐步进入传统消费旺季,国内铜库存或将迎来拐点。整体来看,全球经济复苏且美国经济复苏加快,预计上半年宏观面整体维向好,铜供给端紧张或将在二季度有所缓解,关注下游需求端的表现,铜价中线有望继续保持强势。

中原期货 刘培洋

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)