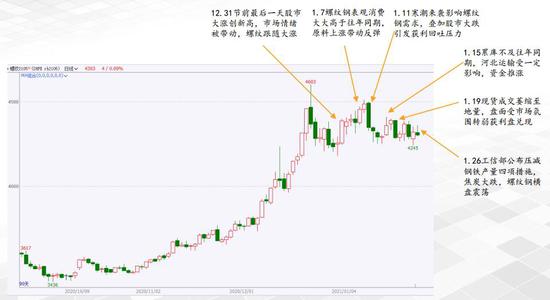

市场回顾:1月螺纹钢冲高回落震荡调整

宏观:2020年经济稳定恢复

2020年12月经济数据表明:2020年国民经济稳定恢复,主要目标完成好于预期。

财政政策:2020年全年地方政府专项债券累计发行4.14万亿元,较去年同期2.59万亿元增加1.55万亿元,增长59.85%;地方政府专项债券是促使基建投资同比增长回正的主要资金来源。

货币政策:2020年社融规模累计34.86万亿元,比2019年增加9.28万亿元,增长36.28%。2020年12月M2同比10.1%,较上月回落0.6个百分点;货币政策回归正常化。

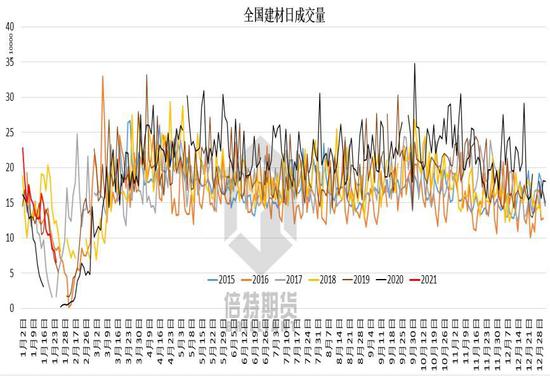

需求:1月螺纹钢需求如预期进入季节性淡季

1月前17个交易日全国建材日均成交13.5万吨,尽管离春节还有十来个交易日,但已进入季节性淡季和节前模式。

1月螺纹钢表观消费周度均值275万吨,低于去年春节前两周之前的4周均值312万吨。

说明今年进入季节性淡季和节前效应对螺纹钢需求影响比去年更大一些。

需求:2月因春节效应螺纹钢需求缩至地量

2020年12月房屋新开工面积当月环比大幅回升;施工面积当月环比增幅持平,当月值大幅超过去年同期;说明开工和施工进度均在加快,这也是12月螺纹钢需求超预期旺盛的主要原因;相比之下,12月基建投资同比增速出现小幅回落,对螺纹钢需求贡献偏小。

进入2021年2月,除去一周春节假期,以及节前节后的假期效应,多数工地停工,螺纹钢需求会缩至地量,需求这一价格主要影响因素暂时失去影响力和指导性。

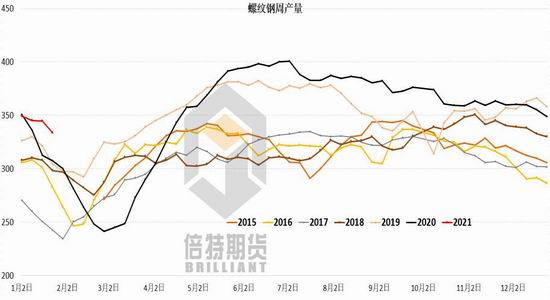

供给:钢厂微利,检修、停产增多,螺纹钢产量有减

1月螺纹钢周产量均值343万吨,较去年春节前两周之前的4周均值348万吨低5万吨。

目前华东主产区螺纹钢钢厂毛利估算-20元,处盈亏边缘;短流程钢厂利润100元左右。据富宝资讯,1月28日当周49家独立电炉开工率38.5%,产能利用率50.4%,环比上周分别减少15.3%和17.4%。节前停收废钢,独立电炉厂面临原料短缺,多数会选择停产放假过节。

焦炭价格大涨居高,铁矿石、废钢也因供需偏紧平衡价格处高位,挤压钢厂利润特别是高炉炼钢利润,导致钢厂检修增加、电炉停产。

库存:节日累库预计高于去年,冬储主要是大贸易商和钢厂

截至1月28日螺纹钢总库存892万吨,连续5周累库305万吨;比去年春节前两周水平高257万吨。

从目前螺纹钢周产量和表观消费来看,产量持平于去年春节前两周,表观消费低于去年春节前两周,这会使今年节日累库明显高于去年,有权威机构预估今年螺纹钢累库峰值在1500万吨左右。

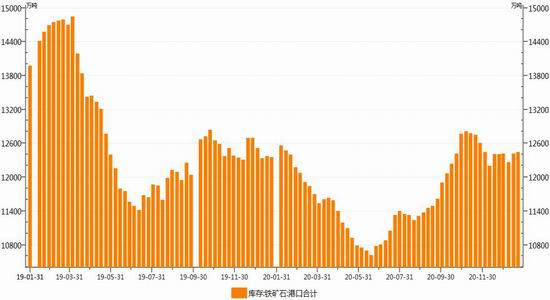

成本:目前钢厂盈亏边缘下成材价格受成本约束力较大

临近春节,废钢收购面临停止,在旺盛需求下废钢价格居高难下,尽管部分电炉钢因缺乏原料会选择停产。

铁矿石港口库存自去年12月以来一直处于相对平稳状态,低去2019年12月水平,总体上目前铁矿石供需平衡仍偏紧。

焦炭因供应问题大涨居高,铁矿石、废钢也因供需偏紧平衡价格处高位,原料高位对成材的成本约束力较大。

期货盘面:2月预计高位震荡,主要看市场氛围

2月螺纹钢基本面:春节效应下处于供需两弱局面,基本面指引暂时弱化。

目前市场背景:宏观政策回归正常化,股市波动加剧。

春节前基本面指引弱化,节后主要看累库幅度,期货盘面更多受外盘波动、以及国内政策预期等作用下的市场氛围影响。

螺纹钢2105合约2月预计高位震荡,下方4000-4100下档支撑,上方4400-4500压制。

风险因素:(1)外部不确定性;(2)股市剧烈波动。

倍特期货 刘明亮

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)