主要结论

国内市场,在春节来临前,纺织企业进入放假潮,对于棉花的需求有所下降,春节过后的复工节奏比较重要。疫情对于市场也存在较大影响。如果后期随着疫苗注射,全国整体疫情控制的情况更为乐观,棉花的需求恢复是市场较为一致的预期。总体来看,短期偏弱,但是中长期仍盘乐观。关注春节后的复工节奏。

国际市场,总体供需情况好于去年,但是库存消费比处于近五年次高水平,制约国际棉价的上行空间。美棉收获进度较快,但是检验速度偏慢,西南地区的质量也受到前期灾情影响比较严重。宏观方面,美国大选已经落幕,市场波动下降,对于棉价的影响预计减弱,后续关注拜登的进一步政策方向。另外,疫情以及疫苗仍是较大的不确定因素,如果后期疫苗接种方面利好市场,棉价有望走强。

操作建议:郑棉2105合约在14600-15600元/吨之间波段交易为主。

一、行情回顾

1月郑棉震荡走弱。基本面上由于春节假期临近,纺织企业逐步放假,进入月底放假潮来临,对于需求有所打压。但是下方空间受到节后乐观预期支撑,总体下行空间比较有限。

1月国际棉市震荡上行,但下旬后上行受到抑制,月底棉价有所回落。基本面上,月度供需报告总体来看供需基本面仍有好转,对于棉价起到支撑。而宏观方面对于棉价的影响加大,美国总统拜登推出的刺激方案先是提振市场,但是后续规模或不及之前预期,棉价受到宏观影响回落。

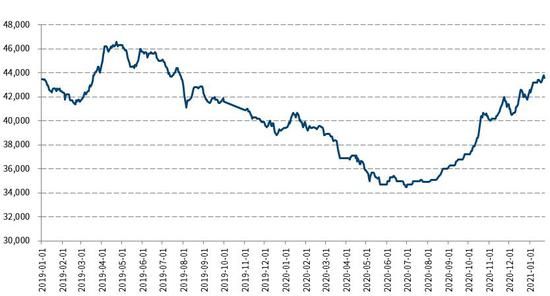

图:郑棉主力合约走势

数据来源:博易云 国信期货

图:美棉主力合约走势

数据来源:博易云 国信期货

二、国内市场分析

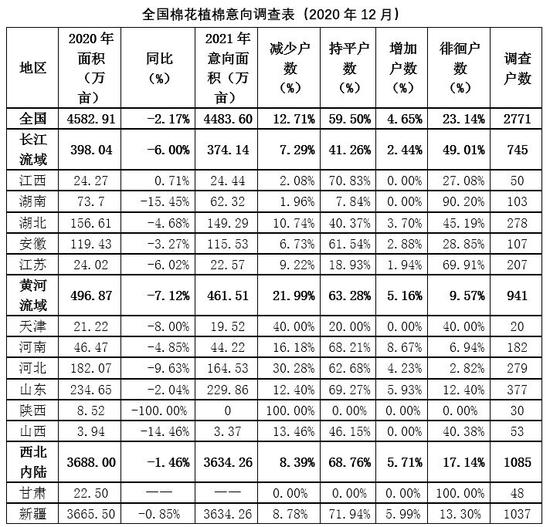

1、新棉收购结束,意向种植面积略有减少

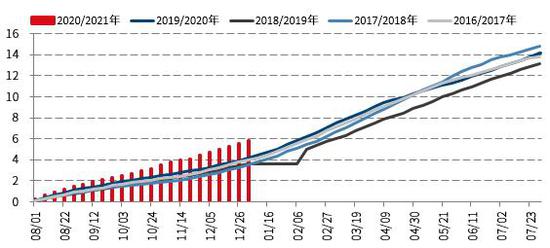

新疆籽棉交售结束,交售进度相对于去年较为缓慢,至12月底棉花交售进度为98.2%,同比减少0.35个百分点。新疆平均交售价格为6.54元/公斤,同比上涨21.34%,环比持平;内地棉花交售的平均价格为6.50元/公斤,同比上涨10.92%,环比上涨0.93%。

全国植棉意向面积为4483.60万亩,同比减少2.17%,其中新疆棉农植棉意向减少0.85%,黄河流域和长江流域意向分别减少7.12%和6.00%。新疆的补贴政策下,种植面积相对比较稳定,而内地相对来说,政策倾向性使得种植意向不足,另外。内地2020年棉花减产幅度较大,特别是长江流域,棉花受灾较重,总体收益不高,这也使得种植面积继续下降。

图:全国籽棉收购价格(单位:元/斤)

数据来源:Wind 国信期货

图:植棉意向调查表(单位:万亩)

数据来源:中国棉花协会 国信期货

2、进口棉花大幅增加,内外价差缩小

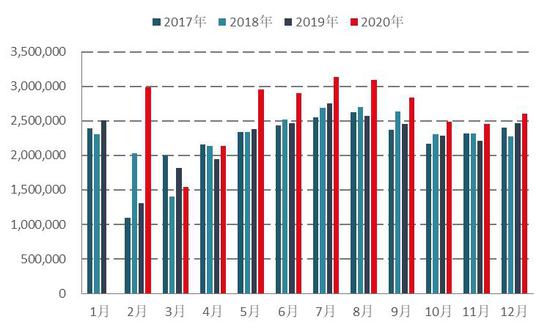

2020年12月中国棉花进口数量为35.47万吨,环比增加15.81万吨,同比增长20.11万吨,增幅131%。2020年全年进口216万吨,同比增幅16.89%。其中,巴西棉进口量为13.68万吨,美棉进口量为12.47万吨,印度棉花进口量为5.5万吨。进口量在12月出现大幅增加,受到各方面的原因。一是纺织企业存在年底集中使用配额的影响,目前并未明确配额是否能延续至2021年;二是疫情对于疆棉运输存在一定影响。另外,内外价差较大,存在进口利润,以及美国对于新疆棉制品的制裁也都使得企业的进口意愿增加。

图:棉花单月进口量(单位:吨)

数据来源:Wind 国信期货

图:各国进口量(单位:吨)

数据来源:天下粮仓 国信期货

3、纺服出口环比回升 回流订单难以持续存在

根据海关数据,2020年1-12月,我国纺织品服装累计出口额为2912.217亿美元,同比增长9.58%,其中纺织品累计出口额为1538.394亿美元,同比增长29.24%;服装累计出口额为1373.823亿美元,同比下降6.37%。12月,纺织品服装出口额为262.01亿美元,环比增长6.55%。其中,纺织品出口额为122.909亿美元,环比增长2.09%;服装出口额为139.100亿美元,环比增长10.84%。

从出口数据来看,出口形势在经历了两个月的回落之后有所回暖。欧美国家的消费有所好转,另外,东南亚的回流订单也有所支撑,但是长期来看,这部分订单再回流回东南亚的概率较大。

图:纺织品服装出口额(单位:美元)

数据来源:中国海关 国信期货

图:纺织品服装出口额累计同比

数据来源:中国海关 国信期货

三、国际市场分析

1、全球产量库存下调 基本面持续转好

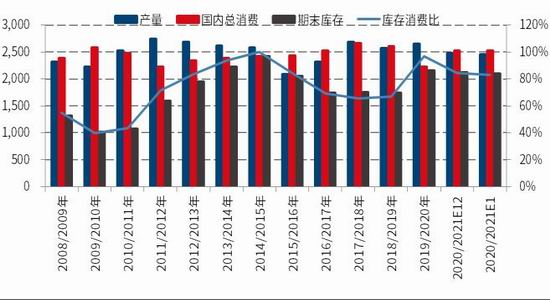

美国农业部发12月份全球产需预测,与此前市场预期的较为一致,下调全球产量以及库存。美国农业部大幅下调全球棉花产量220万包,主要的调减生产国为美国,美棉产量下调110万包,其中得州产量下调90万包。除了美国,印度和巴基斯坦产量也下调50万包,而且其他国家也有小幅调减。美国农业部对全球消费量上调160万包,为1.156亿包,同比增长13%。其中印度消费量调增100万包,中国调增50万包,巴基斯坦和泰国也有相应调增。在供应减少而消费增加的情况下,2020/21年度全球棉花期末库存下调390万包。

总体来看,供需情况较上一年度有所好转,但库存消费比相对仍处于较高水平,是近五年的次高水平。消费前景由于疫苗的进展有所好转,但是疫情仍对于当前的消费有明显的影响。

图:全球棉花平衡表(单位:万吨、%)

数据来源:USDA 国信期货

图:全球棉花产销存图(单位:万吨、%)

数据来源:USDA 国信期货

2、美棉出口较快 中国占比仍高

截至2021年1月14日,累计出口2020/21年度陆地棉290万吨,同比增加2%。装运进度较快,总共装运棉花147万吨,同比增加32%。出口签约中,中国占据首位,总签约101万吨,同比暴增126%,超过总签约量的三分之一;已经装运至中国的棉花为69万吨,同比增加498%。中国需求的恢复对于美棉出口起到较为明显的支撑,当然持续的进口仍要依赖一阶段协议的执行。

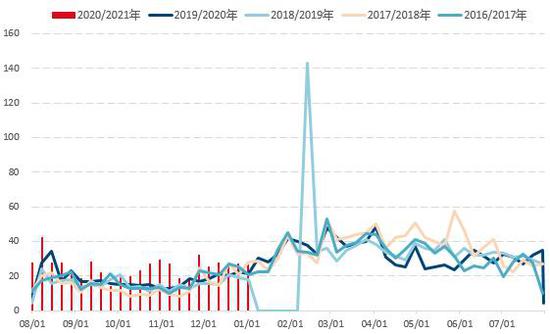

图:美棉出口装船当周值(单位:%)

数据来源:USDA 国信期货

图:美棉累计出口量(单位:包)

数据来源:USDA 国信期货

3、印度棉价持续上涨 巴西产量下调

近期印度棉价持续上涨,籽棉价格上涨使得印度棉花公司(CCI)停止收购。印度纱线由于供应紧缺也在大幅上涨。价格如此疯涨的原因是出口大增之后国内纱线库存骤降。不过,价格继续上行的动力缺乏,在中国的需求回落后,印度棉花以及棉纱价格都有调整的需求。

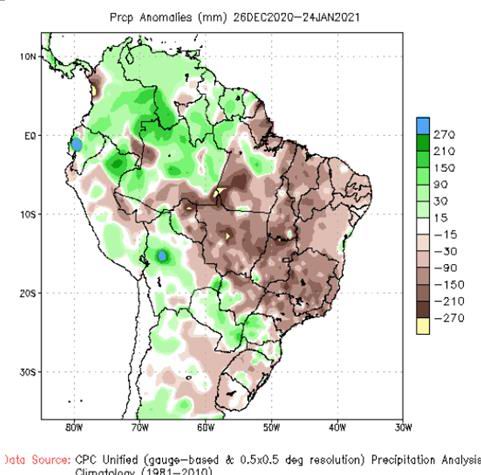

巴西方面,天气影响较大,1月整体来看,降雨相对比较匮乏,巴西棉花主产区处于中南部,整体较平均值处于干旱状况,影响棉花的生长,市场对于巴西的棉花产量有进一步下调的预期。

图:印度S-6棉价(单位:%)

数据来源:USDA 国信期货

图:巴西降水量

数据来源:USDA 国信期货

四、结论及操作建议

国内市场,在春节来临前,纺织企业进入放假潮,对于棉花的需求有所下降,春节过后的复工节奏比较重要。疫情对于市场也存在较大影响。如果后期随着疫苗注射,全国整体疫情控制的情况更为乐观,棉花的需求恢复是市场较为一致的预期。总体来看,短期偏弱,但是中长期仍盘乐观。关注春节后的复工节奏。

国际市场,总体供需情况好于去年,但是库存消费比处于近五年次高水平,制约国际棉价的上行空间。美棉收获进度较快,但是检验速度偏慢,西南地区的质量也受到前期灾情影响比较严重。宏观方面,美国大选已经落幕,市场波动下降,对于棉价的影响预计减弱,后续关注拜登的进一步政策方向。另外,疫情以及疫苗仍是较大的不确定因素,如果后期疫苗接种方面利好市场,棉价有望走强。

操作建议:郑棉2105合约在14600-15600元/吨之间波段交易为主。

国信期货 侯雅婷

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)