主要结论

国际市场小结:巴西大幅增产的压力主要落在2019/20年度,2020/21年度全球存在小幅产销缺口,从供应上看,虽然印度大幅增产,但是转化到国际市场上存在不确定性,泰国、欧盟等国的减产以及巴西新榨季产量预计下调使得市场压力减轻。贸易流上面来看,一季度偏紧的概率高,印度虽然进行出口补贴,但是幅度不及预期,国际糖价需要达到15美分之上的水平,印度出口才会出现利润。进入四月主导因素将转向巴西的生产和出口,如果天气方面修复的较好,市场供应压力增加,糖价有回落走低可能。但是在存在产销缺口的情况下,糖价难以长期处于13美分之下。总体上,国际糖价在不出现黑天鹅事件的情况下,维持在13-17美分之间震荡运行的观点。

国内糖市小结:国内存在产销缺口,总体基本面上由于消费相对恢复,而产量增加预计有限,国内本身供需情况并不宽松。不过进口方面,报告制之后进口市场化提升明显,内外联动性增加,2020/21年度如果内外价差较大,进口将继续放量,填补国内缺口。糖浆进口则取代了走私糖,虽然对市场冲击不能忽视,但从总量上来看,仍低于走私高峰时期的水平。储备糖常态化管理,对于市场的冲击作用更趋向于短期影响。综合来看,糖价上方受到进口限制,但是整体价格处于偏低水平,下方空间相对有限。总体运行区间参考5000-5600元/吨。

操作建议:长线策略维持震荡上涨观点,波段操作可参考不同阶段影响因素分析。

一、行情回顾

ICE期糖2020年走势主要分为四个阶段:

第一阶段延续上年涨势:1月-2月21日。由于主产国印度以及泰国的减产,市场预计全球缺口达到接近1000万吨的水平,糖价最高上涨至15.29美分/磅。

第二阶段趋势性下跌:2月24日-4月28日。随着糖价的上涨,印度库存出口变得有利可图,贸易流的压力增加。同时巴西制糖比同比大幅上升,生产压力抑制糖价。随后海外疫情大规模扩散、原油价格大幅下挫及巴西雷亚尔贬值,原糖价格流畅的下挫至10美分以下。

第三阶段震荡反弹:4月29日-7月30日。随着全球疫情发展态势逐步见顶,原油价格迅速回升,商品价格开始反弹。白糖较好的需求提振白糖价格走高,原糖白糖的价差拉大至历史高位,对原糖价格起到一定推动作用。另外,疫情影响下巴西港口运输食糖受阻,排队等待时间延长到一个月。多因素刺激下,原糖进入反弹。

第四阶段突破震荡:7月31日-12月底。市场对于亚洲需求转好的预期增加,中国以及巴基斯坦等国的进口增加,糖价突破13美分。8月下旬,中国实际进口数量低于预期,同时巴西生产进度同比大幅加快,市场高位开始回落。但之后在巴西干燥天气以及印度出口补贴政策迟迟无法落地的刺激下,原糖价格上涨至15美分之上,此后维持高位震荡。

郑糖期货2020年走势分为五个阶段:

第一阶段强势上涨:1月-1月16日。在外糖走高及国内减产的预期推动下,郑糖上涨至高位,5月合约最高达到5921元。

第二阶段趋势性下跌:1月17日-4月27日。国内疫情扩散,郑糖高位回落,春节过后开盘更是大幅下挫。2月3日,在价格快速跌至5300的水平时,郑糖出现反弹,糖厂挺价意愿增强,2月整体维持反弹趋势。但进入3月,因外盘大幅下跌,国内疫情对消费的影响开始显现。另外,国内进口政策的变化导致市场对于进口糖增加的预期上升,整体氛围偏空,郑糖进入流畅的下跌行情。

第三阶段震荡筑底:4月28日-8月6日。随着进口征税降至50%的影响落地,利空兑现后,郑糖开始企稳。现货在郑糖走稳后有所放量,支撑价格。外盘从下跌中回升,对郑糖有所提振。郑糖进入震荡筑底走势。

第四阶段突破震荡后反弹:8月7日-10月20日。8月产销数据超出预期,8月7日放量增仓阳线突破了三个月的震荡区间,带领郑糖价格步入上行。此后进口数据低于预期以及销量持续转好的支撑,糖价不断上行,现货方面开始出现阶段性偏紧局面。

第五阶段再度转弱:10月21日-12月底。由于新增供应压力、进口大幅上升以及消费淡季的共同压制,现货价格不断走低,郑糖期货价格承压走低。但外盘偏强态势使得配额外进口成本不断抬升,在一定程度上支撑国内价格,郑糖下方空间有所限制。

图:ICE期糖主力合约走势

数据来源:Wind 国信期货

图:郑糖主力合约走势

数据来源:Wind 国信期货

二、国际市场分析

1、2020/21年度全球市场仍存供需缺口

市场对于2020/21年度全球糖市的供需情况较年初的预估更为乐观,国际糖业组织(ISO)预计2020/21年度全球糖市供应缺口将在350万吨,主要的原因来自于全球糖产量的前景下调。

ISO预测2020/21年度全球糖产量为1.711亿吨,低于之前预估的1.735亿吨。主产国产量下调的情况主要包括泰国、印度和欧盟。泰国产量由870万吨调整至820万吨,印度由3150万吨调整至3100万吨,欧盟由1680万吨下修至1630万吨。

2020/21年度,对于消费的预期有所上修。ISO预计全球消费量为1.746亿吨,较此前预估的1.742亿吨有小幅上调。相对于2019/20年度,则出现2.9%的增幅。2020年,由于新冠疫情的影响,消费明显受到冲击,这种情况在2021年预计将得到很大改善。目前新冠疫苗已经开始投入市场,在未来疫情预计将被控制,经济活动恢复,管控逐步放开,消费预期转好。

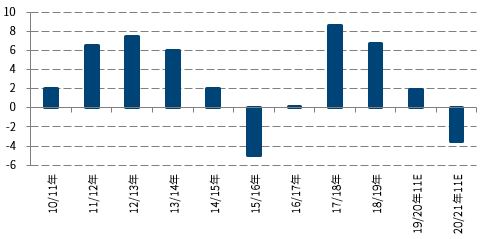

对于2019/20年度,ISO此前预测为略微短缺13.60万吨,但是巴西超预期的糖产量使得年度供需情况转变为供应过剩,预计2019/20年度全球糖市将供应过剩190万吨。巴西2019/20年度压榨进度超预期,糖产量大幅上调,使得大部分压力落在2019/20年度。

图:全球糖市供需情况图(单位:百万吨)

数据来源:ISO 国信期货

2、巴西2021/22榨季产量下调,糖醇比预计微减

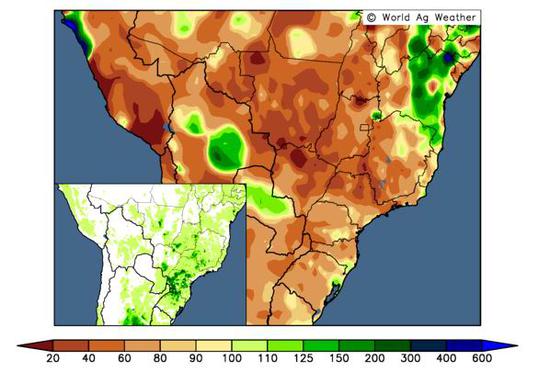

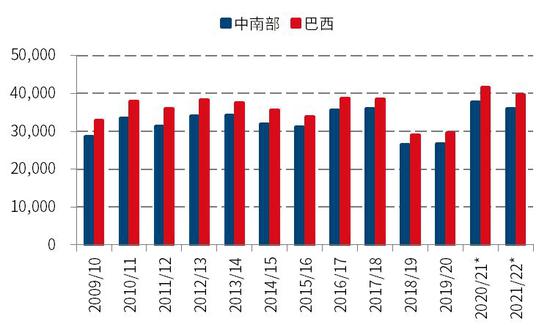

2021/22榨季巴西糖产量预计下降至3965万吨,同比降幅4.8%。其中中南部糖产量降至3600万吨,同比降幅5.3%。巴西主产区在2020年经历了持续干燥的天气,虽然这利于2020/21榨季的甘蔗含糖以及压榨,但是对于2021/22榨季的甘蔗产生不利影响。预计甘蔗的榨量下降至5.75亿吨,同比降幅3.6%。收割将会延迟,部分糖厂或延迟15-25天开榨,首月甘蔗压榨量预计也将显著下调,降至700万吨以下的水平。

图:巴西过去180天降水(正常值的%)

数据来源:World Ag Weather 国信期货

图:巴西及中南部糖产量(单位:千吨)

数据来源:UNICA 国信期货

2020/21年度巴西糖醇比达到记录高水平,预计在46.4%左右。原油价格在2020年4月之前暴跌,下半年虽然有所反弹,但是仍处于相对偏低水平。并且疫情影响下出行减少,使得乙醇的需求明显受到影响,巴西的糖厂更愿意生产而糖不是乙醇。可以说,制乙醇相对于制糖的竞争力非常弱。对于2021/22年度巴西糖醇比,市场目前的观点相对保守,认为大幅下调的可能不高。不过由于蔗龄增加、前期干旱天气或影响单产,以及疫情在2021年对于经济活动影响降低的概率较大,我们认为后期制糖比还是存在一定的下调空间。

图:巴西甘蔗蔗龄(单位:年)

数据来源:沐甜科技 国信期货

图:巴西年度糖醇比(单位:%)

数据来源:UNICA 国信期货

3、印度2020/21年度产量回升,出口补贴额度降低

印度2020/21榨季,在甘蔗种植面积增加以及季风雨比较充沛的情况下,糖产量预计大幅回升。根据印度糖业协会(ISAM)的预估,印度种植面积预计增长9%,达到526.8万公顷。其中,北方邦种植面积略有减少,预计为230.7万公顷,同比降幅为0.5%;马邦种植面积增幅最大,预计增加48%至114.8万公顷;卡邦甘蔗种植面积也有明显增加,预计达到50.1万公顷,增幅19.3%。总糖产量达到3300万吨,同比增加20%。其中,马邦的糖产量增幅预计达到75%,增至1080万吨,受益于种植面积增加以及单产的提升;卡邦的糖产量预计达到460.4万吨,同比增幅31.7%;北方邦的糖产量预计小幅下降1.4%至1245.7万吨。甘蔗汁/糖浆和重B型糖蜜转向乙醇生产,预计2020/21榨季糖产量中将有200万吨转向生产乙醇,上一榨季仅有80万吨。

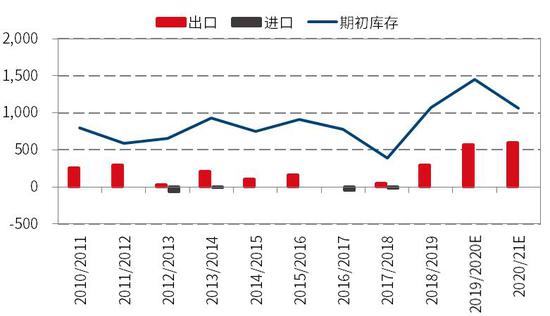

2020/21榨季期初库存下降390万吨,主要是2019/20榨季印度创纪录的出口量削减库存。但是总体库存水平仍大幅高于正常安全库存550万吨的水平,以1064万吨的期初库存来看,印度在2020/21榨季仍需要出口600万吨糖。疫情影响下,印度政府财政压力比较大,出口补贴政策最终推出,每吨糖补贴6000卢比,这与市场预计的8000卢比/吨的补贴额度有一定差距,和上一年度补贴水平更是相距甚远。国际糖价要达到15美分/磅之上才存在出口利润。不过补贴落地后,印度出口将快速增加,预计新年度仍将维持较高水平。

图:印度甘蔗种植面积及糖产量(单位:万公顷、万吨)

数据来源:ISMA 国信期货

图:印度期初库存及进出口量(单位:万吨)

数据来源:ISMA 国信期货

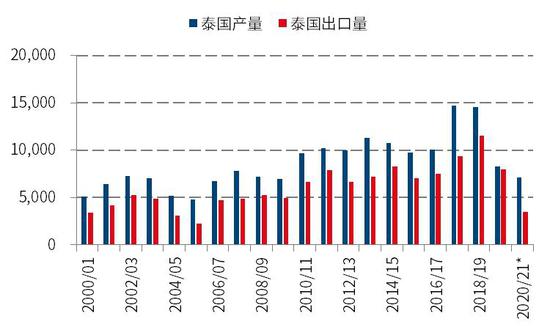

4、泰国糖产量继续下滑,出口量降至十五年低位

2020/21榨季泰国20/21年度糖产量或将继续下降,预计降至710万吨。糖产量下降主要是由于甘蔗种植面积的减少以及干旱天气的影响。泰国甘蔗种植面积萎缩幅度在15%-20%之间,近两年甘蔗价格较木薯价格的竞争力减弱,恶劣天气对于甘蔗生长的影响也加剧了农民放弃种植甘蔗的意愿,农民改种木薯以及玉米等其他作物的情况较多。

泰国产量的再度下滑将达到10年来的低位水平,甚至仅有2018/19榨季高峰产量时的一半左右。泰国是全球重要的糖出口国,糖产量大幅下降的情况下,可供出口的糖源也相应会大幅减少。嘉利高预计泰国本榨季可出口的原糖和白糖量将只有350万吨,同比下降210万吨。其中白糖出口量预计为270万吨,同比增加20万吨。也意味着泰国原糖出口将减至至少最近15年来最低水平。

结合印度出口的情况一起来看,如果印度出口补贴最终并未发放,出口量受到限制,叠加泰国出口大幅降低,在巴西糖上市之前,国际市场一季度贸易流紧张的情况将会比较明显。

图:泰国糖产量及出口量(单位:千吨)

数据来源:Wind 国信期货

图:泰国木薯及甘蔗价格(单位:泰铢/公斤)

数据来源:Wind 国信期货

三、国内市场分析

1、产销缺口仍在,库存降幅缩减

2020/21年度国内供需情况来看,产量略有增加,但消费预期恢复,总体产销缺口仍然存在,但是在进口放大的情况下,期末库存预计微幅下降。

图:国内食糖平衡表(单位:万吨)

数据来源:国信期货

2、2020/21榨季糖产量微升

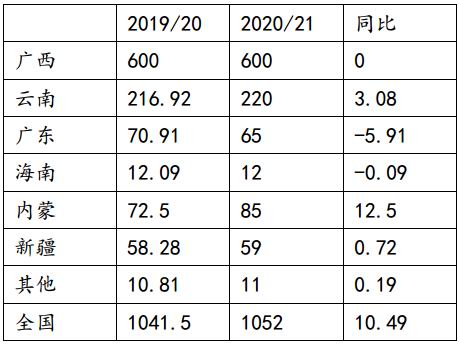

2020/21榨季预计全国产量同比小幅增加,主要的增产贡献来自于内蒙古,种植面积出现增加,而南方主产区糖产量预计小幅减少。预计2020/21榨季糖产量为1052万吨,较2019/20榨季增加10.5万吨。

广西预计产糖量持平,种植面积上来看,虽然从2019/20榨季开始实施了补贴政策,但是时间较晚,对于蔗农的激励不足,天气方面,7、8月份经历极度干旱的考验,糖产量实现增长较难。如果后期天气不利,有下调的空间。

云南产量预计小幅增长,2019/20榨季云南最终产量超预期增加,主要来自于境外甘蔗的压榨,此前云南产量基本维持在200万吨水平。在将境外甘蔗加工量增加之后,云南的糖产量整体上升的空间就更加的有限。2020/21榨季预计云南糖产量220万吨左右。

广东产量预计减少,主要是在甘蔗种植期间受到疫情影响,种植面积下降幅度在3%左右。另外受天气影响,雨水过多影响出糖率,广东糖产量预计下降近6万吨至65万吨。

甜菜糖产量有所增加,内蒙古以及河北地区是主要的增产区域。由于内蒙古及河北糖厂的原料竞争,使得甜菜的收购价格居高不下,500元/吨之上的水平对于菜农来说具有一定的吸引力,种植面积增幅达到15%以上,天气方面,虽然开局不利,但是后期采收比较顺利,糖产量预计增加12.5万吨至85万吨。新疆产区整体维持平稳,预计产量和去年持平。

表:2020/21榨季国内糖产量(单位:万吨)

数据来源:中糖协 国信期货

图:国内糖产量(单位:万吨)

数据来源:中糖协 国信期货

3、进口数量上升,进口市场化提高

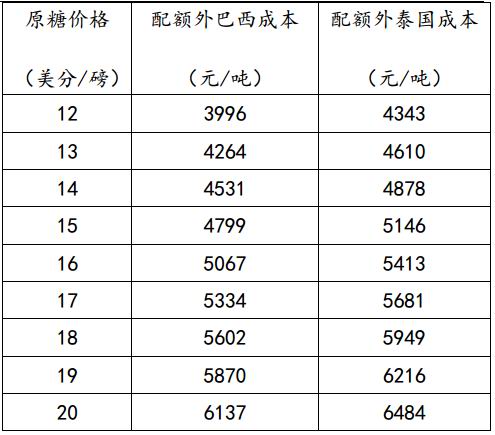

2020年,进口政策发生较大变化。5月22日之后,保障措施征税到期,配额外征税从85%降至50%,配额外进口成本下降千元每吨左右。2020年7月1日起,根据《大宗农产品进口报告和信息发布管理办法》,商务部对《实行进口报告管理的大宗农产品目录》进行调整。将征税配额外食糖纳入《目录》,实行进口报告管理。我国食糖进口不断的解除限制,先是结束了保护政策,然后进一步越来越向市场化进展。从政策实行的效果来看,从8月开始,进口不断放大,10月进口更是达到单月88万吨的进口量。这对于国内糖业来说,是标志性的改革,后期进口更多的会以来内外价差来调节,而不是政策干预。内外糖价的联动性也将增加。

图:国内年度进口糖量(单位:千吨)

数据来源:中国海关 国信期货

图:巴西以及泰国配额外成本

数据来源:沐甜科技 国信期货

4、糖浆来势汹汹,政策仍需等待

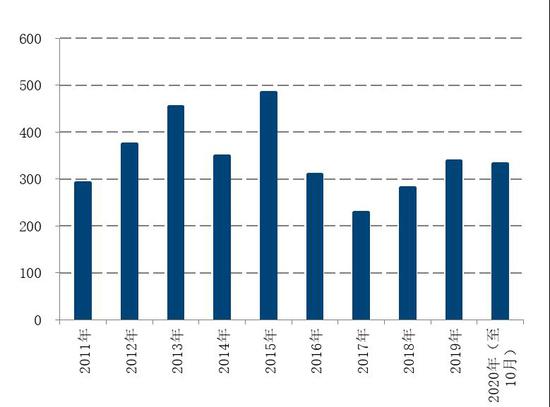

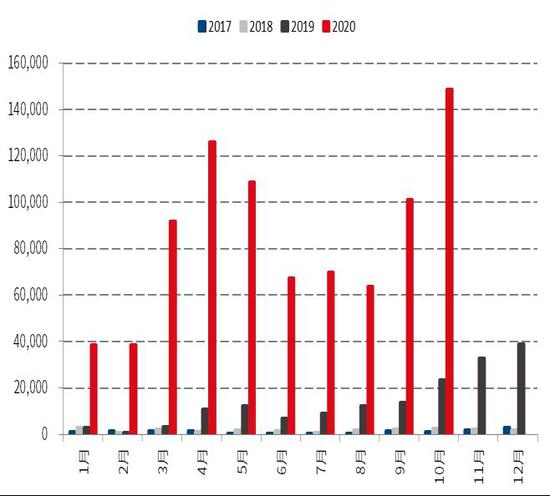

2020年糖浆进口成为市场关注的一个新的焦点。从2019年4月开始,糖浆进口量逐步增加,进入到2020年3月之后,增加的幅度继续扩大,10月进口糖浆达到创纪录的14.87万吨,同比增加12.54万吨,环比增加4.74万吨。2020年1-10月累计进口糖浆85.52万吨,同比增加75.98万吨。2019/20榨季累计进口糖浆80.14万吨,同比增加72.28万吨。糖浆进口的大幅增加对于市场的冲击显著。以0.75的系数折算,2019/20榨季对糖的替代量达到64万吨。

糖浆的主要进口国泰国以及缅甸属于东盟,享受0征税。在税则方面对于糖浆进行细分后,市场关注的政策焦点是后期能否对于细分后的糖浆进口进行管制。在当前政策下糖浆进口实际并没有限制,预计糖浆进口量将维持高位。不过,我们也应该看到,糖浆进口有替代走私糖的作用,在走私高峰时期达到超过200万吨的水平,而糖浆进口的相对冲击明显小于走私横行时期国内受到的冲击。

图:糖浆进口量(单位:吨)

数据来源:中国海关 国信期货

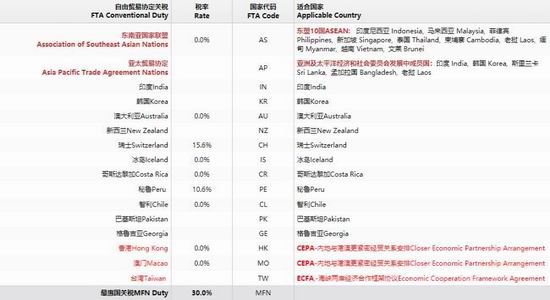

图:糖浆进口国家征税一览

数据来源:中国海关 国信期货

5、储备糖常态化管理,平衡市场供需

2020年9月16日,发改委发布中央储备糖管理办法(征求意见稿),其中计划管理部分如下规定:

第九条中央储备糖的总量规模、品种结构、区域布局,由国家发展改革委商国家粮食和储备局、财政部,根据国家宏观调控需要和财政承受能力等提出建议,报国务院批准。国家粮食和储备局会同国家发展改革委、财政部下达收储、销售计划。

第十条中央储备糖原则上实行均衡轮换。原糖年度轮换数量按15-20%比例掌握,根据市场调控需要可适当增减,原则上不超过库存总量的30%;白砂糖原则上每年轮换一次。

第十一条中央储备糖的轮换,由中粮集团统筹中央储备糖储存品质、年限、承储企业的管理情况等因素,于每年11月底前研究提出下一年度轮换计划建议,报送国家粮食和储备局、财政部和国家发展改革委。国家粮食和储备局、财政部商国家发展改革委确定轮换方式、数量和时机等,下达中央储备糖轮换计划。

第十二条中央储备糖收储、销售、轮换价格和盈亏处理等,由国家粮食和储备局根据市场形势和储备情况提出意见建议,财政部商国家发展改革委等有关部门按规定确定。

第十三条中央储备糖的动用,由国家发展改革委商国家有关部门提出建议,经国务院批准后,由国家粮食和储备局会同有关部门下达动用计划。

第十四条发生下列情形之一的,可以动用中央储备糖:

(一)全国或部分地区食糖明显供不应求或市场价格异常波动的;

(二)发生重大自然灾害或其他突发事件需要动用中央储备糖的;

(三)国务院认为需要动用中央储备糖的其他情形。

第十五条中粮集团具体实施中央储备糖的收储、销售、轮换、动用计划。因不可抗力等因素不能按时完成的,要及时报国家粮食和储备局、财政部和国家发展改革委批准。

第十六条中央储备糖的收储、销售、轮换主要通过规范的交易平台以公开竞价交易方式进行。根据国家有关规定和要求,也可采取邀标竞价、委托包干、单一来源采购等方式进行。

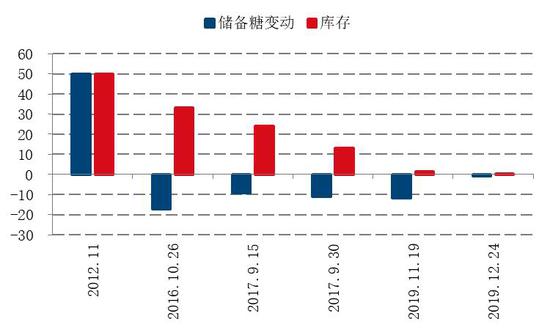

从储备糖政策来看,国家加强储备糖流动的意愿增强。但是从历年储备糖投放的情况来看,价格基本都维持在6000元/吨之上。新的轮储政策依然以抑制高价,补充供应不足为宗旨,这对于市场来说,虽然储备糖投放增加短期供应,但是大概率不会出现在市场低迷的阶段,因此对于市场的打压也比较有限。

图:储备糖历年成交情况(单位:吨)

数据来源:Wind 国信期货

图:广西地方储备糖库存(单位:万吨)

数据来源:沐甜科技 国信期货

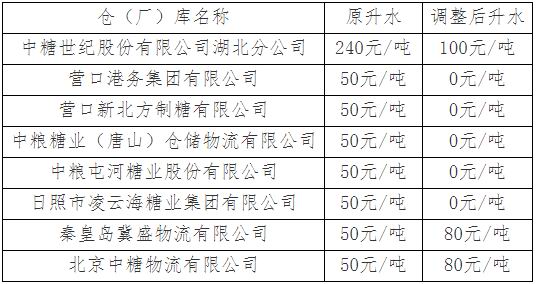

6、仓库升贴水调整,降低加工糖地区升水

郑商所白糖仓单近年来升贴水变化较大,2020年11月13日,郑商所对6家仓库的升贴水进行下调,对2家仓库的升贴水进行上调,执行时间为2021年12月1日。调整的整体思路还是从加工糖和甜菜糖的平衡来看。由于进口糖的增加,交易所对于加工糖的仓库升贴水下调,视作产区。而对于内蒙甜菜糖临近的交割库升贴水有所上调,从交易所仓单注册的角度来看,给与了一定的鼓励。从历史成交来看。中糖北京仓库在2018年后没有仓单,在2021年12月开始实施新的升贴水后,或对仓单注册的动力有所提高。下调升贴水的仓库中,中糖湖北仓库由于升贴水降幅达到100元/吨,预计对于交割的意愿会有所降低。

对于仓单的总体调整思路来看,还是维持相对不打压市场的态度,这对于合理定价有着一定的指导意义。

图:郑商所白糖仓库升贴水调整情况

数据来源:郑商所 国信期货

图:郑商所8家调整仓库白糖仓单量(单位:张)

数据来源:郑商所 国信期货

四、结论及操作建议

国际市场小结:巴西大幅增产的压力主要落在2019/20年度,2020/21年度全球存在小幅产销缺口,从供应上看,虽然印度大幅增产,但是转化到国际市场上存在不确定性,泰国、欧盟等国的减产以及巴西新榨季产量预计下调使得市场压力减轻。贸易流上面来看,一季度偏紧的概率高,印度虽然进行出口补贴,但是幅度不及预期,国际糖价需要达到15美分之上的水平,印度出口才会出现利润。进入四月主导因素将转向巴西的生产和出口,如果天气方面修复的较好,市场供应压力增加,糖价有回落走低可能。但是在存在产销缺口的情况下,糖价难以长期处于13美分之下。总体上,国际糖价在不出现黑天鹅事件的情况下,维持在13-17美分之间震荡运行的观点。

国内糖市小结:国内存在产销缺口,总体基本面上由于消费相对恢复,而产量增加预计有限,国内本身供需情况并不宽松。不过进口方面,报告制之后进口市场化提升明显,内外联动性增加,2020/21年度如果内外价差较大,进口将继续放量,填补国内缺口。糖浆进口则取代了走私糖,虽然对市场冲击不能忽视,但从总量上来看,仍低于走私高峰时期的水平。储备糖常态化管理,对于市场的冲击作用更趋向于短期影响。综合来看,糖价上方受到进口限制,但是整体价格处于偏低水平,下方空间相对有限。总体运行区间参考5000-5600元/吨。

不同阶段影响因素:春节前在国内供应压力高峰还未来临以及春节备货支撑下,糖价往往处于反弹走势。春节过后,传统淡季来临以及库存不断累积的压力,糖价季节性走弱动力较强。压力通常持续到夏季之前。6月进入纯销售期,消费是阶段性关注焦点。三季度往往企稳回升概率增加,关注进口情况以及国产糖库存消化情况。消费强劲往往带动糖价企稳回升。9月底甜菜糖开始压榨,天气方面,雨水以及是否出现霜冻都是较为关键的影响因素。甜菜糖产量也将在10月之后逐渐浮出水面,如果增产幅度确实很大,对于糖价有所压制。10月底甘蔗也逐渐开始压榨,主产区的压榨进度是市场焦点。此后新糖大量上市,市场重点将再度转向生产压力以及消费淡季上来。

操作建议:长线策略维持震荡上涨观点,波段操作可参考不同阶段影响因素分析。

国信期货 侯雅婷

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)