简述:2021年仍是天然橡胶的产能释放高峰期,高价将刺激原料的释放。但受到天气因素的影响,实际产量会有所变化。橡胶产业结构正在逐步发生变化,非标套利收益率存在降低预期,国内橡胶进口存在减少预期,库存累计有望放缓,价差结构有望以混合胶上涨为主修复。浓乳与干胶的产量释放存在跷跷板效应,上期所库存也是扰动因素之一。综合来看,橡胶价格波动预期更多受到供应端口影响,呈现宽幅波动特征,上半年价格水平优于下半年。

要点:

原料释放取决于价格以及天气因素,潜在高产期依然存在

天然橡胶产业结构发生变化,橡胶之间差异加剧

天然橡胶需求有望增加,消费端口提升

观点和策略:2021年天然橡胶价格预期宽幅波动为主,价格区间在12000-18000点之间,上半年橡胶价格有望维持高位,下半年潜在产能释放,价格存在回落压力。

风险因素:疫情发展继续扩张,需求大幅下降。

一、2020年行情回顾

2020年天然橡胶行情波动加大,总体呈现先抑后扬态势。2020年春节国内突发新冠疫情,武汉封城等措施迅速执行,导致国内经济活动出现暂停,橡胶轮胎需求迅速下降进入冰点,天然橡胶库存大幅累积,商品市场价格在春节后第一个交易日大幅下跌,天然橡胶期货价格也出现了跌停的行情,2月4日天然橡胶价格最低下跌到10280点,与年初高位相比下跌幅度超过3000点。2月下旬-3月下旬欧洲以及美国新冠疫情迅猛发展,叠加原油价格的暴跌,最终引发流动性危机,导致欧美股市出现崩盘式下行,原油的暴跌推动大宗商品价格迅速下跌,天然橡胶再次迎来一波大幅度下跌,价格从2月下旬11830点下跌到9115点,下跌幅度超过2700点,导致橡胶创出10年以来的新低。二、三季度随着国内复产复工的逐步推进以及海外疫情阶段性得到控制,带动下游轮胎需求快速增加,叠加天然橡胶处于历史绝对的价格低位,橡胶价格逐步反弹上涨,到9月底天然橡胶价格回升到12300点水平。2020年天然橡胶受到天气干旱的影响,国内橡胶开割推迟,原料产能释放低于往年水平,同时进口替代指标被推迟,导致国内原料产出不顺。同时新冠疫情的爆发推动橡胶手套等医疗橡胶制品需求大幅增加,在浓乳以及全乳胶水分配中,浓乳收购价持续高于全乳原料收购价,导致干胶产能进一步压缩。上期所天然橡胶库存未能累积,明显低于往年平均水平。10月长假之后,拉尼娜现象增加,导致海南、越南等橡胶主产区持续降雨,橡胶割胶不顺利,浓乳原料价格大幅上涨,原料抢夺现象明显,海南浓乳原料价格一度上涨到2万元,远超最近5年同期水平,天然橡胶期货也出现了大幅上涨,价格从12600上涨到16635点,涨幅一度超过4000点。11月份之后,天然橡胶主产区天气好转,叠加高价原料刺激产能释放,橡胶价格重回14000点水平,原料价格同样出现大幅下跌,橡胶行情重回理性。

图1:橡胶指数

数据来源:文华财经

二、市场分析

(一)原料释放取决于价格以及天气因素,潜在高产期依然存在

天然橡胶种植产业链属于小农经济,高度分散,85%为中小胶园资源约束性产业,受到天气、政策、劳动力因素影响。从周期来看,橡胶树种植5-7年开始产胶,10年为产胶高峰。ANRPC公布的年度新增种植面积来看,2014年后新增种植面积下降,但一直到2019年天然橡胶累计种植面积依然保持正增长。2021年天然橡胶新开割面积下降,但未来几年橡胶产能整体仍是增加的。产能增加并不意味着产量增加,根据最近几年产量数据来看,天然橡胶整体产量出现减少,主要因素是天气和价格导致产量释放不足。2020年因主产国不同程度的异常天气影响,主要是干旱、暴雨、洪涝灾害、白粉病等因素为主。国内云南产区2020年推迟开割,减产明显。海外传统主产国也出现了原料产量的情况。2020年底原料价格上涨较大,从历史价格体系来看,高价原料有利于橡胶原料的释放,2021年原料释放有望增加。

主产区割胶成本估算云南农垦成本12000元,海南农垦成本14000元,泰国成本8700元。国内低于成本价的时候天然橡胶产量有望下降,云南原料价格超过12000元后,割胶利润大幅增加,割胶积极性提升明显,产量有望快速释放。

天气因素影响巨大,2020年天然橡胶行情波动较大,其中主要因素在于天气多变,上半年厄尔尼诺现象导致干旱减产,4季度拉尼娜导致降雨大增减产。2021年拉尼娜等异常气候天气有可能再次出现,影响天然橡胶实际产量,橡胶价格波动性对此敏感度较高,尤其是2021关注开割阶段是否会出现推迟开割或开割初期产量不足的现象。

图2:拉尼娜现象

数据来源:美国海洋大气管理局

(二)天然橡胶产业结构发生变化,橡胶品种之间差异加剧

2020年天然橡胶产业结构发生变化,橡胶品种之间结构性差异明显高于往年水平。云南地区增加9710等轮胎胶生产,海南地区继续保持浓乳生产,泰国地区受到手套等需求端口大幅增加的影响,导致原料价格之间差异扩大。海南地区原料价格在浓乳与全乳之间更为明显,全年浓乳原料价格高于全乳原料价格,最高价差水平扩张到5500元水平。泰国方面,原料结构上胶水价格持续高于杯胶,大多数时间保持10泰铢以上水平,最高差距扩大到30泰铢水平。综合以上数据,我们看到在原料端口上,2020年波动异常明显。成品方面价格波动也出现明显变化。云南地区方面,TSR9710以及TSR20号轮胎胶与天然橡胶SCRWF价差上半年保持稳定水平,但是在下半年开始出现明显扩张,价差波动从平水最高扩张到2000元水平。作为最近几年快速发展的非标套利业务2020年出现较大变动。2017-2019年混合胶与天然橡胶之间每年保持价差回归结构,非标套利业务保持稳定盈利,规模也在不断扩大,成为天然橡胶市场参与者的主流业务。但在2020年这项业务并未取得良好的收益水平,反而局部出现了亏损的情况。混合胶长期的高库存以及2020年天然橡胶异常的低库存结构导致两者之间价差没有出现回归结构,反而出现扩张结构。数据显示从2020年4月份开始,天然橡胶持续走强于混合胶,价差也从平水结构逐步扩张,最高接近3500点水平。

2020年非标套利模式盈利的下降,贸易模式在2021年有望有所转变,混合胶进口量持续增长的模式有望改观,有可能带动混合胶出现去库存的结构,同时期货端口上的套保资金压力有望减少,天然橡胶空头资金减弱,非标套利的价差有望通过混合胶的上涨来修复。

图3:天然橡胶与国产胶价差

数据来源:隆众资讯

图4:云南胶水-胶块价差

数据来源:隆众资讯

图5:海南胶水价差

数据来源:隆众资讯

图6:泰国胶水-杯胶价差

数据来源:隆众资讯

图7:混合胶与期货价格走势

数据来源:隆众资讯

图8:非标套利价差结构

数据来源:倍特期货

(三)天然橡胶需求有望增加,消费端口提升

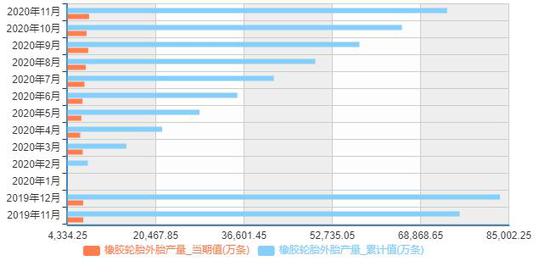

2020年轮胎市场消费呈现先减后增的局面。从二季度开始,在国内复产复工以及海外疫情稳定之际,轮胎厂开工率保持持续增量发展,同时轮胎出口大幅增加。半钢胎以及全钢胎开工率持续保持正增长。截止到12月中旬,半钢胎开工率68.29%,同比增加1.06%,全钢胎开工率为72.59%,同比上涨7.08%。轮胎产量方面,截止到11月份橡胶轮胎外胎产量当月值8323.7万条,同比增加18.8%。橡胶轮胎外胎产量累计值74448.9万条,同比增加0.2%。2021年新冠疫苗的逐步到位,海外市场需求有望逐步恢复,轮胎出口有望保持继续增长态势,国内轮胎厂开工率有望保持高增长。

2020是重卡市场消费大幅增加。数据显示2020年1-11月,我国重卡市场累计销量达到150.2万辆,累计同比增长约39%,净增长超过42万辆。其中2020年11月我国重卡市场销量约为12.8万辆,同比增长26%。国三柴油货车提前淘汰的政策推动,为2020年重卡市场创造了增长空间。国内很多地区的国三提前淘汰补贴窗口是到2020年年底。随着“国三”标准车的更换完毕之后,重卡销量增速有望出现大幅下降,预计2021年国内重卡销量将重新回到正常水平。

2020年汽车工业运行方面,中汽协数据显示,11月,汽车产销分别完成284.7万辆和277.0万辆,环比分别增长11.5%和7.6%,同比分别增长9.6%和12.6%。汽车产销已连续8个月呈现增长,其中销量已连续7个月增速保持在10%以上。1-11月,汽车产销分别完成2237.2万辆和2247.0万辆,同比分别下降3%和2.9%。11月,乘用车产销232.9万辆和229.7万辆,环比增长11.8%和8.9%,同比增长7.5%和11.6%。1-11月,乘用车产销1765.1万辆和1779.3万辆,同比下降8.1%和7.6%。2021年预计国内汽车产销环比继续回升,重卡产销环比回落,海外需求有望增加,预计总体产销小幅增长。

图9:中汽协汽车销量

数据来源:中汽协

图10:2015-2020重卡汽车销量

数据来源:第一商用车网

图11:轮胎厂开工率

数据来源:隆众资讯

图12:橡胶轮胎外胎产量

数据来源:国家统计局

图13:橡胶轮胎外胎产量同比

数据来源:国家统计局

三、2021年走势预测

2020年的天然橡胶市场发生了较大的转变。最重要的一点是橡胶最近4年以来传统的盈利模式出现了变化。非标套利不再是只赚不赔的结构了,风险因素已经开始出现。天然橡胶的产业结构也因为疫情、利润等因素发生了改变。2021年从产能的结构来看,天然橡胶仍然是产能过剩的品种,产量的多少取决于天气和价格因素的双重博弈,2020年底原料价格处于略微偏高的位置,这对于2021年开割季来说,尽早尽快的增加产量为主。2021年乳胶产品的需求结构有望产生较大的变动,2020年手套等医疗乳胶产品需求量大幅增加,导致天然橡胶原料倾斜于乳胶,浓乳价格持续高于全乳,压制了干胶产能的释放。2021年随着疫苗的逐步推进以及合成胶手套等产能的扩大,乳胶手套需求有望呈现先高后低的走势,天然橡胶的原料价格结构也有望同步发生,随着轮胎出口需求的稳步增长,干胶产品有望释放,压制天然橡胶的价格上行空间。

库存结构变化叠加天气扰动是2020年橡胶行情波动的重要因素,上期所天然橡胶可交割库存处于最近5年的新低叠加拉尼娜现象的出现,直接推动2020年10月份天然橡胶爆发一波大幅上涨。从而推升了非标套利的期现价差的扩张。2021年这种因素仍会存在,由于产品结构和利润因素,上半年天然橡胶可交割库存预期始终保持较低水平,一旦天气方面出现异常因素,橡胶价格大幅上涨的行情有望重演,值得关注。综合来看,预期2021年天然橡胶价格有望波动加大,波动区间12000-18000点。风险因素主要是疫情发展继续扩张,需求大幅下降。

倍特期货 杜辉

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)