主要结论

2020年7月,黄金白银期货价格在7月20日当周突破震荡区间大幅拉涨,分别实现近5%和23%的月涨幅。COMEX黄金8月主力合约本月升破1900美元关口,结算价已创历史新高,COMEX白银9月主力合约本月收盘价一度突破23美元,创近7年来新高。内盘金银比自月初的90下降至78附近,已回到去年下半年水平。贵金属7月表现强势主要是受到通胀预期抬头,美元指数走弱和避险情绪高涨三重因素的提振。另外秘鲁等南美主产国疫情下关停银矿对白银供给端产生扰动,清洁能源与光伏领域复苏提振白银工业需求,及资金的集中涌入进一步助涨白银。

展望后市,在欧美各国货币宽松放水和财政刺激力度不减的背景下,通胀预期大幅回升,8月美国实际利率水平大概率将持续低迷。美国在疫情蔓延影响下实体经济表现相对落后,财政赤字高企,货币政策的负溢出效应显现,美元指数或将进一步走弱。且考虑到中美关系紧张局势加剧,随着美国大选临近,全球地缘政治格局都极具不确定性,将在未来激发更多避险情绪。黄金作为“去美元化”资产的配置价值凸显,或将受益于美元走弱和市场避险需求获得更多上涨的空间。长期来看,持续看多金银和金银比的进一步下降。但在近期市场风险情绪降温和原油需求未见显著改善背景下,短期内白银的商品属性或难以再度带动白银大幅走强。且考虑到7月下旬白银暴涨和金银比已迅速回归,若美国实体经济再次走弱,白银在短期内或将涨势暂缓,金银比短期内或以震荡为主,不排除在悲观情形下再度回升的可能。

操作上建议:黄金单边逢回调买入,白银短期观望,注意控制风险,波段操作思路为主。

一、期货市场行情回顾

2020年7月上旬,美国各项经济数据出现好转,通胀预期回升,美国新冠疫情日新增确诊人数始终高企,金银表现以震荡上涨为主。7月下旬,随着美国通胀预期持续回升和美债名义利率的进一步走弱,实际利率大幅下行并刷新历史新低。而美元指数连续5周走弱,截止7月24日已跌破95关口。另外随着美国失业救助发放即将于7月底到期,市场对于新一轮财政刺激法案预期加强。且中美关系紧张局势加剧,地缘政治风险陡增,市场避险情绪高企。在多重利好共振叠加下,金银大涨。

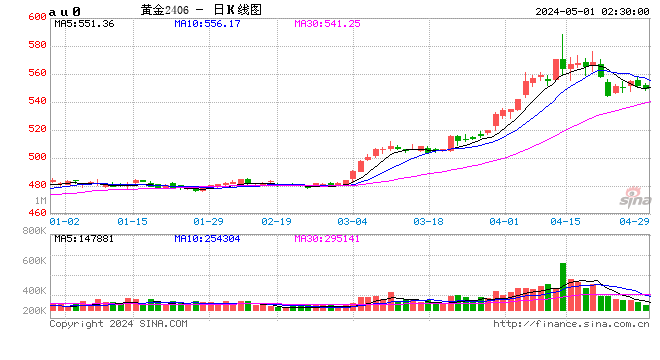

2020年7月,沪金以震荡上涨为主,自7月22日起强势上涨。截止7月24日,沪金主力2012合约的月度最低点在397.08元,最高点在421.40元,目前价格在423元附近,月度涨幅约5%,其中7月20日-7月24日一周贡献了4.97%的涨幅。

图:沪金主力2012合约日K线

数据来源:文华财经 国信期货

2020年7月,沪银以震荡为主,自7月21日起大幅上涨。截止7月24日,沪银主力2012合约的月度最低点在4311元,最高点在5468元,目前价格在5400元一线,月度涨幅约23.6%,其中7月20日-7月24日一周贡献了16.90%的涨幅。

图:沪银主力2012合约日K线

数据来源:文华财经 国信期货

二、持仓与库存分析

(一)ETF持仓

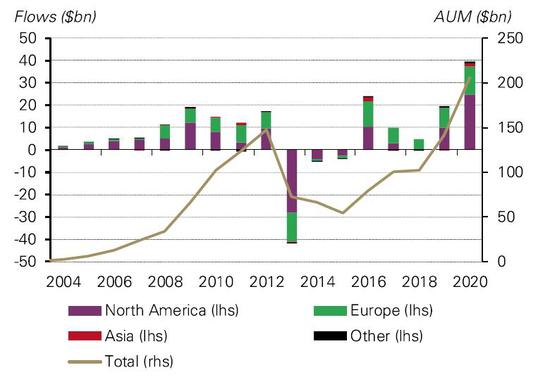

2020年上半年,全球黄金ETF总流入734吨(约合395亿美元),相当于今年上半年全球黄金矿产的45%,在吨数和净流入价值上远超过去的年度流入纪录。

2020年6月,全球黄金ETF连续第七个月实现净流入,总持仓在6月增加了104吨,总持仓规模再次刷新历史新高达到3621吨,净流入56亿美元,总资产管理规模(AUM)在6月增长了2.7%。全球所有地区的黄金ETF都为净流入,其中北美地区净流入占全球总流入的80%,规模增长4.3%(持仓上升83.1吨,约合46.23亿美元),欧洲地区黄金ETF规模增长0.8%(持仓上升17.8吨,约合7.46亿美元),亚洲地区黄金ETF持仓规模增长0.6%(持仓上升0.4吨,约合0.36亿美元)。

图:全球黄金ETF2020年上半年流入或流出情况

数据来源:WGC 国信期货

图:截止7月17日全球黄金ETF最高流入情况

数据来源:WGC 国信期货

图:截止7月17日全球黄金ETF最高流出情况

数据来源:WGC 国信期货

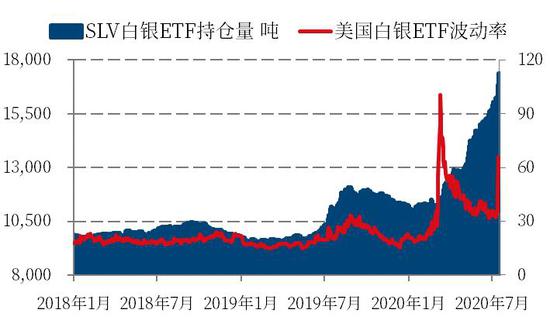

根据WIND统计的数据,截止7月24日,全球最大黄金ETF SPDR Gold Shares的黄金持仓量为1228.81吨,较2020年6月末增加49.91吨,再次刷新历史新高。全球最大白银ETF iShares Silver Trust的白银持有量为17379.97吨,较2020年6月末增加了1890.21吨,续刷历史新高。金、银ETF的流动通常代表投资者对未来市场的观点,以及其持有金、银的意愿,是衡量投资者情绪的重要指标之一,黄金白银市场看多情绪高涨。

图:SPDR Gold Shares黄金持仓情况(单位:吨)

数据来源:WIND 国信期货

图:iShares Silver Trust白银持仓情况(单位:吨)

数据来源:WIND 国信期货

(二)CTFC持仓

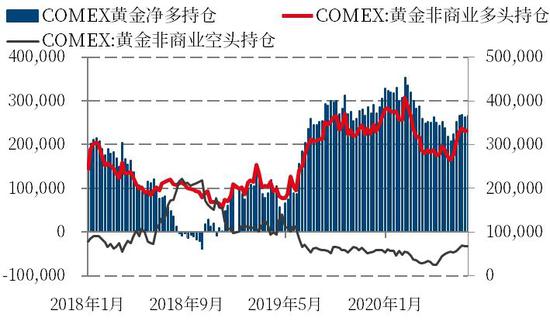

美国商品期货交易委员会公布的周度报告显示:截止2020年7月21日当周,CFTC的期货黄金非商业性净多持仓为266,436张,较2020年6月末减少234张,市场黄金看多意愿与上月基本持平;CFTC的期货白银非商业性净多持仓为46,755张,较2020年6月末增加了9,154张,市场白银看多意愿大幅上涨。

图:COMEX黄金非商业净多持仓(单位:张)

数据来源:WIND 国信期货

图:COMEX白银非商业净多持仓(单位:张)

数据来源:WIND 国信期货

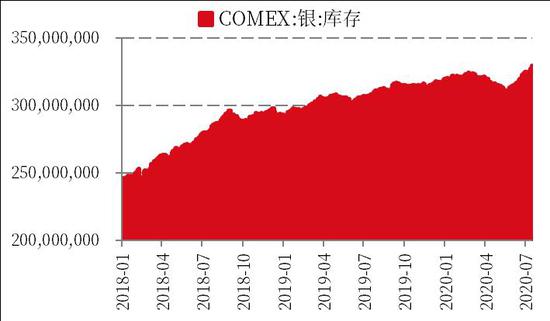

(三)库存分析

截止2020年7月24日,COMEX黄金库存为35,036,338.15盎司,较6月末增加2,904,790.10盎司,黄金库存持续增长。COMEX白银库存为329,499,422.55盎司,较6月末增加8,320,876.91盎司,白银库存大幅增长。

图:COMEX黄金库存(单位:盎司)

数据来源:WIND 国信期货

图:COMEX白银库存(单位:盎司)

数据来源:WIND 国信期货

三、基本面分析

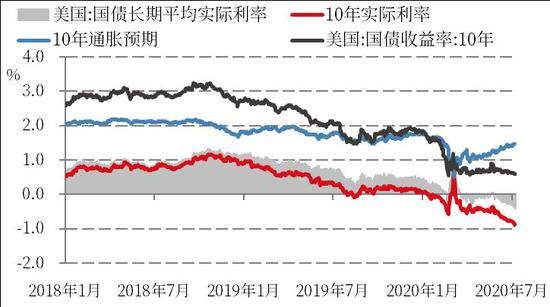

(一)通胀预期强势回升,实际利率或将持续低迷

2020年7月,美国通胀预期持续回升,10年期美债名义利率进一步下行,实际利率深度走负。截止7月24日,美国国债长期平均实际利率为-0.41%,续创历史新低。10年期国债利率再度下降,降至0.59%,10年期实际利率下降至-0.90%创历史新低,通胀预期上升至1.49%,疫情前水平为1.6-1.8%。站在当前全球实体经济等待经济重启但实质上仍未好转的时点,市场通胀预期回升速度快于反映市场对经济景气程度预期的长期美债利率,促使近期实际利率进一步下行,进一步降低了持有贵金属的机会成本。

由于疫情整体增长新增爆发区域从欧美发达国家逐步转向南美中东南亚等欠发达地区,这种变化使得疫情对全球经济增长特别是服务消费行业的负面影响显著减弱,金融市场在流动性宽松背景下随欧美经济复苏逻辑下反弹,市场通胀预期大幅回升,并暂时忽略欠发达地区疫情爆发对全球经济增长的整体影响。但值得注意的是反映市场通胀预期的另一重要指标,原油期货价格却未同黄金一道走强,这意味着目前利率隐含的通胀预期支撑或并不牢固。若原油价格持续低迷,大概率反映经济需求实质上未得恢复,目前市场乐观的通胀预期有可能将被证伪转势下行,使贵金属价格短期内承压。

图:美国实际利率与金价

数据来源:WIND 国信期货

图:美国通胀预期与实际利率

数据来源:WIND 国信期货

名义利率方面,7月美联储前主席伯南克和耶伦发言表示美联储可能在未来实施收益率曲线控制。收益率曲线控制政策下,名义利率将长期处于低位,大大限制未来实际利率进一步上行,使得金价回调幅度极为有限。而美联储资产负债表规模虽然在6-7月出现了连续4周的下降,但导致下降的主要原因是央行美元互换和回购协议两项短期美元流动性工具金额的缩减,并不是美联储主动收紧货币政策所致,7月下旬以来美联储资产负债表规模开始回升,目前规模约7万亿美元。另外英国方面利率市场负利率预期有所加强,整体来看全球宽松刺激预期仍在延续,将为金银价格提供支撑。

图:美国财政赤字与金价

数据来源:CRFB WIND 国信期货

图:美联储资产负债表规模(单位:百万美元)

数据来源:FED WIND 国信期货

(二)美元走弱与避险情绪抬升,将成为下一阶段贵金属价格主要驱动力

在欧美宽松放水力度不减,美国经济表现相对处于弱势,且财政赤字高企的多重因素下,美元指数连续五周走弱2020年7月美元指数自97下跌至94附近,创近两年来新低。另外中美关系紧张局势加剧,地缘政治风险凸显,叠加疫情忧虑,市场避险情绪旺盛。在实际利率已跌至新低情况下,美元走弱与避险情绪抬升或将成为下一阶段贵金属价格上行的两大主要驱动力。

从宏观政策上来看,在上半年已推出多轮大规模财政刺激政策后,美国财政赤字创新高,6月预算缺口达8640亿美元接近2019财年的全年赤字,一定程度上削弱了美元货币信用。财政政策方面,疫情持续蔓延情况下美国就业市场仍压力巨大,随着失业金补助计划到期,美国国会正在制定新一轮规模近万亿的刺激计划,宽松放水延续。货币政策方面,美联储货币超发程度远超过往,极度宽松的货币政策在释放流动性的同时产生负溢出效应利空美元。

从相对币值上来看,规模7500亿欧元欧盟复苏基金终获通过,成为欧盟历史上规模最大的经济救助计划,支撑欧元走强。作为对美元指数影响最大的外币,美元因而相对走弱。且在新冠疫情的冲击下,欧洲和亚洲各国疫情已大大缓解,经济修复向好,但美国前期过快重启经济后疫情进一步蔓延,单日确诊人数至今仍在6-8万高位,累计确诊数超400万,实体经济表现处于相对弱势利空美元。

且今年3月美元出现流动性短缺,贵金属与其他风险资产遭到抛售,美元指数3月一度飙升至103高点,存在超涨现象。目前美元流动性已经回归甚至已好于疫情前水平,美元流动性从紧缺到宽松的转变也导致了美元指数的下行。

图:美元指数与金价

数据来源:WIND 国信期货

图:美元流动性情况(TED利差)

数据来源:WIND 国信期货

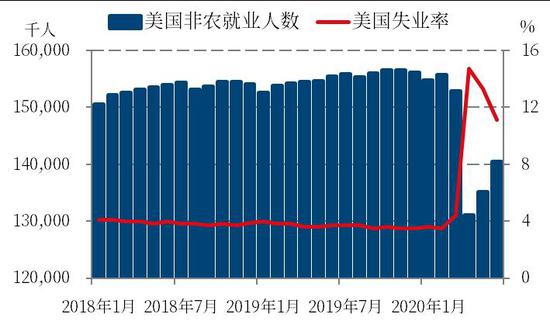

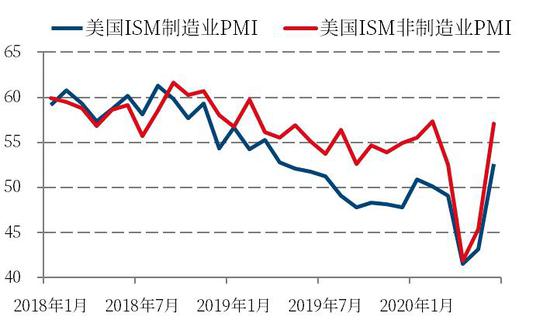

从美国实体经济情况来看,虽然美国实体经济在6月有所修复,但进入7月后美国经济开始面临新一轮的冲击。美国6月非农就业数据新增480万创历史新高,6月ISM制造业PMI升至52.6创2019年4月来新高。美国6月CPI环比于疫情后首次转正,6月零售销售数据环比增长7.5%好于预期,零售销售总额已反弹至接近今年2月水平。但考虑到6月经济数据并未计入疫情再度蔓延扩散带来的负面影响,就业与实体经济仍然面临较大压力。

图:美国非农部门就业人数(单位:千人)

数据来源:WIND 国信期货

图:ISM美国PMI

数据来源:WIND 国信期货

图:美国零售销售数据

数据来源:WIND 国信期货

图:美国消费者价格指数(CPI)

数据来源:WIND 国信期货

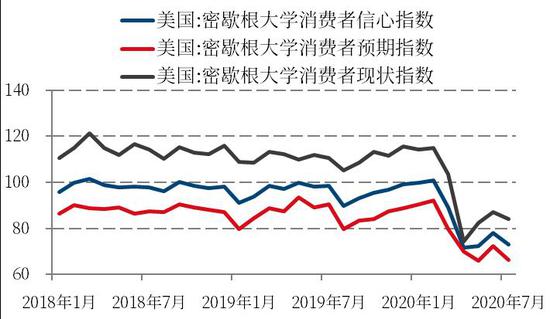

7月周初请失业人数于7月底出现4个月来的首次上升,劳动力市场边际修复速度放缓。且疫情持续未得控和每周600美元的失业补助发放政策临近到期,美国民众的消费意愿减弱,美国7月消费者信心指数大幅下挫,几乎抹去过去两个月来的全部增幅。

图:密歇根大学消费者信心指数

数据来源:WIND 国信期货

图:美国当周初次申请失业金人数

数据来源:WIND 国信期货

随着美国大选临近,市场不确定性因素增加,中美关系紧张局势在多方面加剧,地缘政治风险凸显,市场避险需求旺盛。在避险情绪驱动下,市场受到美元货币信用削弱影响,或将不再选择持有美元,而是更青睐黄金、瑞士法郎等非美元避险资产,其他美元计价的大宗商品等资产也收到了更多资金追捧。美元指数或将在接下来地缘政治形势高度不确定环境下进一步下行,贵金属有望获得更多上涨空间。

(三)供需改善叠加资金集中涌入,金银比迅速修复

7月20日-7月24日一周,内外盘白银期货价格分别暴涨16.9%和16.3%,与3月时的最低点相比,内外盘白银期货的涨幅已分别高达82.6%和95.2%,主要原因为通胀预期回暖,供需改善和资金集中涌入。

通过历史上金银整体表现来看,在通胀预期回暖时,白银的表现一般强于黄金。而当前美国长期国债利率在低位持稳,通胀预期持续回暖,正是白银价格最具上攻动能时期。若通胀预期回暖持续,金银比还有进一步下降空间。以2009-2011年的情形作比照,类似的金银比下降也曾上演。当时美国10年期通胀预期自0.61%修复至2%附近,外盘金银比从当时近80的历史高位震荡回落,最低时一度下降至35附近,而内盘现货金银比从09年初的76回落,最低时下降至30附近。目前外盘金银比已回到最近三年的70-80附近正常波动范围,若历史重演估计金银比中长期内还有较大下降空间。

图:2008-2011前后金银比与通胀预期

数据来源:WIND 国信期货

图:近期金银比与通胀预期

数据来源:WIND 国信期货

从白银的供需情况来看,全球第四大白银生产商泛美白银7月下旬宣布2座在秘鲁的银矿暂停运营,涉及银矿规模约占白银全球产量的0.8%。据世界白银协会预计,新冠疫情引发白银主产国大量矿山生产中断,今年矿产银产量同比将下降7%,供给端受到较大扰动。需求端上,兼具工业属性的白银下游应用以光伏(占工业需求约19%)、电力电池领域为主,还在5G产业和新能源汽车行业中存在大量需求,相关行业近期发展前景向好,白银仍有上涨潜力。

从资金流向角度来看,全球最大白银ETF iShares Silver Trust持仓量在7月创历史新高,单月上涨幅度近12%,持仓量相比年初已上升近54%,另外COMEX白银期货净多持仓和白银期权净多头头寸也自5月起大幅攀升,资金集中涌入助推白银价格上涨。

但展望8月,在近期地缘政治因素影响下,市场风险情绪短期内降温可能性加大,前期偏乐观情绪下通胀预期进一步回升趋势或将被抑制,白银或难以在短期内进一步延续7月下旬的强劲涨势,若美国实体经济表现悲观受到二次冲击,不排除金银比再度回升的可能性。相比弹性更大的白银来说,黄金上涨较为温和,在2008-2011年的上一轮贵金属牛市中见顶时间更晚,在极端市场行情中抗跌性也更强。站在白银暴涨投资者追高压力较大的时点来看,黄金配置价值进一步凸显。

图:内盘期货金银比

数据来源:WIND 国信期货

图:外盘期货金银比

数据来源:WIND 国信期货

四、后市展望及操作建议

展望后市,在欧美各国货币宽松放水和财政刺激力度不减的背景下,通胀预期大幅回升,8月美国实际利率水平大概率将持续低迷。美国在疫情蔓延影响下实体经济表现相对落后,财政赤字高企,货币政策的负溢出效应显现,美元指数或将进一步走弱。且考虑到中美关系紧张局势加剧,随着美国大选临近,全球地缘政治格局都极具不确定性,将在未来激发更多避险情绪。黄金作为“去美元化”资产的配置价值凸显,或将受益于美元走弱和市场避险需求获得更多上涨的空间。长期来看,持续看多金银和金银比的进一步下降。但在近期市场风险情绪降温和原油需求未见显著改善背景下,短期内白银的商品属性或难以再度带动白银大幅走强。且考虑到7月下旬白银暴涨和金银比已迅速回归,若美国实体经济再次走弱,白银在短期内或将涨势暂缓,金银比短期内或以震荡为主,不排除在悲观情形下再度回升的可能。

操作上建议:黄金单边逢回调买入,白银短期观望,注意控制风险,波段操作思路为主。

国信期货 顾冯达

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)