摘要:

回顾2020年7月份,整体有色金属呈现强势反弹的格局,锌价一路反弹至17500元/吨关口之上。强势上行有几方面的原因:全球放水下,宏观利好局面推动股市及大宗商品出现普涨行情,有色中铜铝铅均已补全年后跳空缺口,仅锌和镍没有回到年前价格水平,市场资金就补涨逻辑推动锌价强势上涨;市场对于年内基建消费依旧保持乐观看法,认为旺季将出现超预期消费情况。主要是宏观预期推动整体锌价震荡上行。

8月锌价走势需关注下游消费预期能够实现,库存数据最能说明事实。若8月份库存数据有转弱的迹象,那说明消费并没有像市场之前预期的一样乐观,那么锌价回落也是大概率事件,若8月份库存数据继续维持目前的状态或者转为持续去库,那么之前市场预期消费得到实现,对于锌价有一定的提振作用。

策略推荐:建议前期多单可以继续持有,空仓者暂且观望。

回顾2020年7月份,整体有色金属呈现强势反弹的格局,锌价也不例外,突破前期16500-16900震荡平台,价格一路反弹至17500元/吨关口之上,主力合约2009录得阶段性新高,整体趋势偏强。强势上行有几方面的原因:全球放水下,宏观利好局面推动股市及大宗商品出现普涨行情,有色中铜铝铅均已补全年后跳空缺口,仅锌和镍没有回到年前价格水平,市场资金就补涨逻辑推动锌价强势上涨;市场对于年内基建消费依旧保持乐观看法,认为旺季将出现超预期消费情况。主要是宏观预期推动整体锌价震荡上行,如图一所示:

图1:沪锌主力合约价格走势图(元/吨)

资料来源:文华财经,海证期货

目前锌基本面表现中规中矩,供应端释放一切顺利,而消费端也呈现超出预期的乐观,导致库存仍处于相对低位,去库仍旧维持,而现货升水保持稳定,也属于当前阶段的正常水平,对锌价有一定的支撑作用,具体分析如下:

一、海外矿供应情况分析

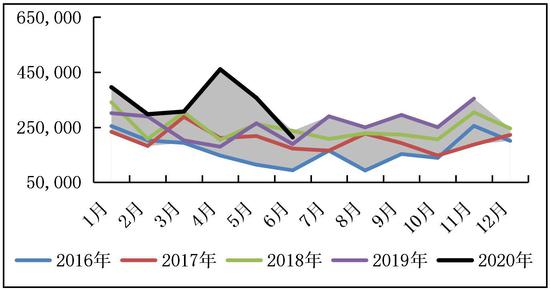

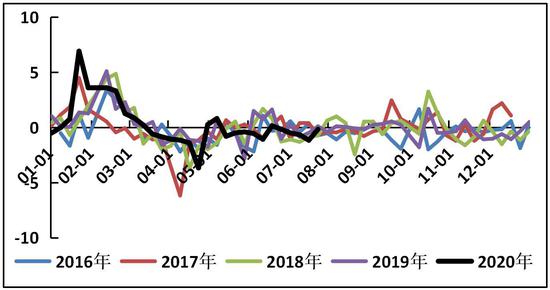

根据最新海关数据显示,2020年6月进口锌精矿共为21.31万吨,环比4月下降了14.35万吨,同比2019年增加13.07%,这与前期市场预期较为一致,7月进口量或将继续回落;目前各国陆续重启经济,矿山逐步复工复产。例如,例如,日本三井矿业恢复秘鲁两座锌矿运营;秘鲁Antamina铜锌矿目前运行产能已达80%,预计将在三季度实现满负荷运转,但由于运输受限,实际供给国内需要一定时间;此外,Teck资源Red Dog矿装运港口的一个装载驳船发生故障,预计将会影响一个月的港口发运,届时将进一步影响进口矿的流入。整体来看,锌精矿进口仍旧呈现递减的局面,或将于三-四季度逐步恢复进口量。

图2:锌精矿月度进口量季节性分析(美元/吨)

资料来源:海证期货,SMM

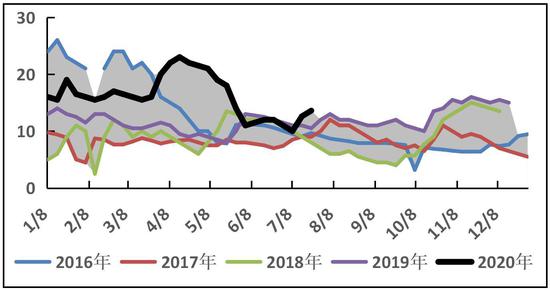

目前从国内连云港进口矿库存数据来分析,如图3所示,自7月中下旬开始,库存有所回升,这与国内锌精矿产量供应增加有一定的关系,在国内锌精矿进口回落的前期下,进口矿库存还有所增加,而且当前进口矿库存数据还处于自2016年以来同期水平的高位,由此可见海外矿端受疫情导致的停产对国内冶炼厂的供给并未产生任何不利的影响。

图3:连云港进口矿库存季节性分析(万吨)

资料来源:海证期货,SMM

二、国内矿供应情况分析

国内方面,自3月底锌价触底返升,国内矿山利润得到修复,出货意愿有所增加,虽然开工率较前几年相比仍处于相对低位,但已经较年初有了较为明显的抬升(图4所示),国内矿端供应问题逐步缓解,冶炼厂原料库存水平恢复正常,平均原料库存天数基本在25天以上,冶炼厂原料紧缺问题已基本缓解。

由于国内矿供应逐渐有所宽松,导致当前加工费已经明显回调,矿端加工费上调也就意味着前期利润倾斜于矿端企业有所平衡,冶炼厂的利润逐渐恢复。

图4:锌精矿全国开工率季节性分析(%)

资料来源:海证期货,SMM

三、国内锌锭供应情况分析

目前矿端供应故事基本结束,冶炼厂原料库存水平天数已达到25-30天,不管是进口矿还是国产矿供应基本通畅,冶炼厂以及国内矿山恢复正常水平。

图5:冶炼厂原料库存(天)

资料来源:海证期货,SMM

7月锌精矿加工费低位返升,部分冶炼厂计划锌精矿加工费上调50-100元/金属吨,加工费上调意味着冶炼厂生产利润较前期有所恢复,一定程度上刺激冶炼厂的生产,前期市场对于7月份冶炼厂复产的计划基本实现,新疆紫金有色冶炼新建产能月初点火,或于9月达产。

图6:国产矿加工费季节性分析(元/吨)

资料来源:海证期货,SMM

随着矿端释放的量逐渐扩大,国内矿加工费将继续上调,精炼锌供应压力预计将逐步增加。

四、国内锌锭消费情况分析

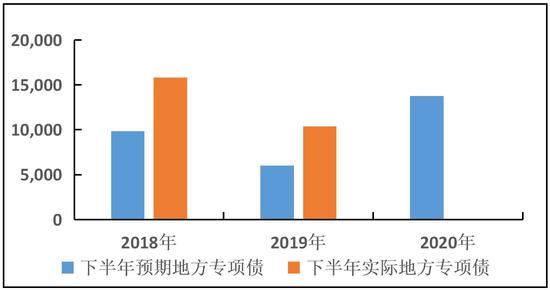

市场对2020下半年消费预期偏高,主要是从专项债角度来考虑,今年全年专项债规模为3.75万亿元,按照预期目标来计算,下半年还需要发行13775亿元,远远高于2018、2019年同期水平。而且根据经验统计,往往实际发行额要比预期发行额要高,所以2020下半年发行额高于往年是大概率事件,并且在今年房住不炒的背景以及基建托底经济的预期下,预计专项债投向基建占比将较2019年明显提升。

图7:统计下半年专项债券发行情况(单位:亿元)

资料来源:海证期货,SMM

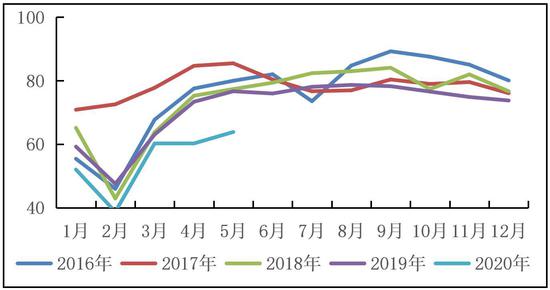

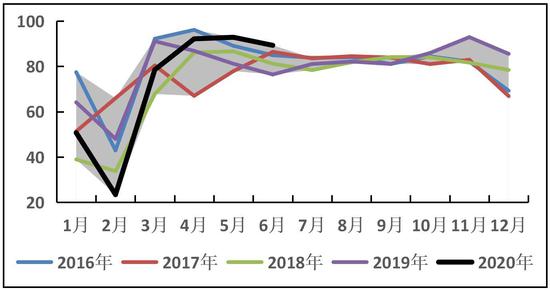

其实基建行业主要对应锌加工产品---镀锌,基建行业的好转将直接影响镀锌的开工率,进而影响锌下游消费。从镀锌开工率数据进行分析,随着天气的转热,有色金属进入传统性消费淡季,镀锌开工率数据小幅下滑,但从季节性角度来进行,当前的开工率数据仍然是自2016年以来的同期水平高位(图8),整体来看锌下游消费并不差。

图8:镀锌开工率季节性分析(单位:%)

资料来源:海证期货,SMM

五、国内锌锭库存情况分析

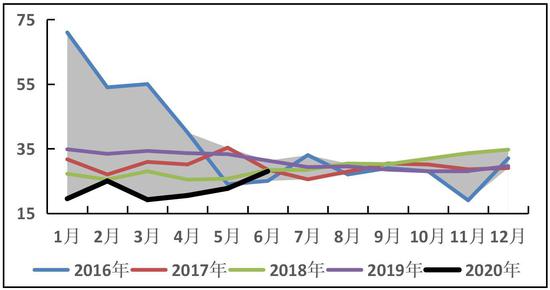

基于上述供需两端的预测,当前供需两端均呈现两强的局面,供应端释放较为顺利,下游消费端预期较乐观,整体导致当前库存仍处于较为平衡的状态,去库与累库相交替,库存压力并不大,也符合季节性的特征(图9)。

图9:锌锭库存变化季节性分析(单位:万吨)

资料来源:海证期货,SMM

六、操作策略总结

7月整体有色金属板块呈现突破上行的态势,锌也不例外,不断突破前期高点。8月上旬锌价将继续受到宏观乐观的消费预期影响震荡上行,但持续上行的动能还需要关注,关注下游消费是不是真的像当前市场预期中的一样。其实主要是关注库存以及升贴水数据,当前库存仍然处于相对低位,下游消费以及供应端较为平衡,锌价跟涨宏观气氛,但若8月份库存数据有转弱的迹象,那说明消费并没有像市场之前预期的一样乐观,那么锌价回落也是大概率事件,若8月份库存数据继续维持目前的状态或者转为持续去库,那么之前市场预期消费得到实现,对于锌价有一定的提振作用。

所以8月份库存数据以及升贴水数据需要投资者持续关注,目前的水平以及宏观乐观的气氛可以支撑锌价继续上涨。

图10:沪锌主力合约价格走势图(元/吨)

资料来源:海证期货,SMM

海证期货 蒋海辉 侯婧

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)