研究结论

1.目前国内经济仍处于修复过程,在宏观情绪的回暖以及流动性较为宽裕的情况之下,终端消费预期比较乐观,有效支撑黑色价格。

2.截至当下,海外发运恢复情况比较缓慢,海外供应没有亮点。

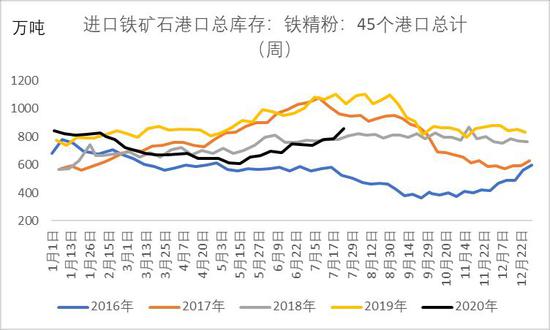

3.在到港压力之下,进口矿港口库存进入累库周期,但结构性矛盾仍然比较严重,粉矿库存累库不明显,仍处于明显的低位。

4.需求端有效支撑盘面价格,但在钢厂利润被不断压缩的情况之下,需重点关注后市成材消费能否有效兑现。

5.总体来说,目前盘面的操作难度较大,我们不建议追涨,以回落做多为主,预计在资金完成移仓换月后,盘面逻辑会回归基本面,届时捕捉回落做多的机会。若未出现明显回落,建议投资者保持观望态度。

一、行情回顾

铁矿石7月份走势延续了6月份的强劲,同时得益于宏观情绪的回暖,整个7月份黑色产业链原料端与成材端均出现了大幅的上涨,由于黑色系终端需求一定程度上由宏观经济的发展情况所决定,7月份股市的报复性上涨,带动了黑色商品的反弹,黑色系与上证指数的相关性大幅增强。

回归铁矿石本身的供需状况,海外发运仍然是市场关注的热点,6月以后澳洲财年季末冲量结束导致发货量明显下滑,有效支撑了铁矿石的价格。7月份进口矿港口库存全面进入累库周期,但是从绝对高度来看仍然处于相对低点,尤其是进口粉矿的库存,结构性矛盾没有得到明显缓解。全球疫情仍未得到好转,同时国内疫情也有小规模爆发,但如我们之前预想的那样,疫情对于价格的边际影响将越来越弱。

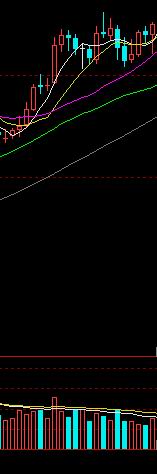

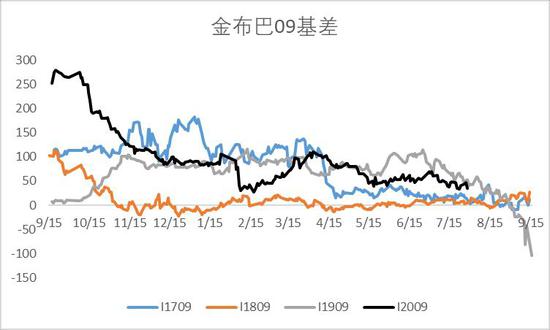

全月合计涨幅14.18%,振幅17.93%,金布巴粉09基差由月初的66.4收窄至40.7。

图1:铁矿石2009合约

资料来源:文华财经 大越期货整理

二、现货市场

2.1 交割品

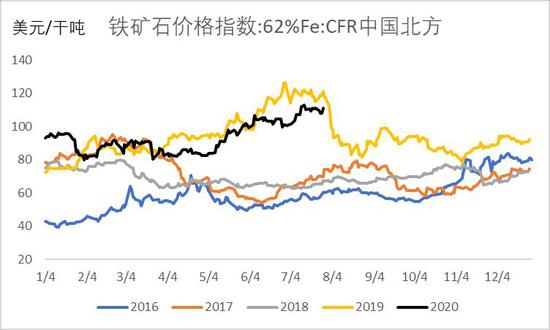

截至7月29日,62%普氏铁矿石指数报110.9美元/干吨,较月初上涨了10.15美元/干吨,涨幅高达12%,期间铁矿石2009合约共计涨幅达到13%,两者基本趋于一致。

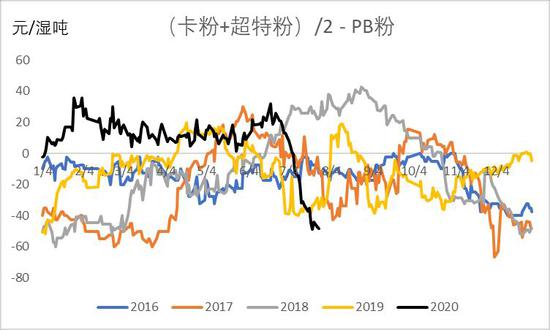

从高低品价差来看,卡粉、超特粉与PB粉的价差出现明显的下滑,说明了盘面对标的中品澳粉的性价比较低,高低品配矿的性价比明显突出,在利润导向下,钢厂会减少中品澳粉的配比,从而定向压制了盘面的价格。

图2:普氏指数62%

资料来源:Wind 大越期货整理

图3:配矿价差

资料来源:Mysteel 大越期货整理

2.2 近远月价差

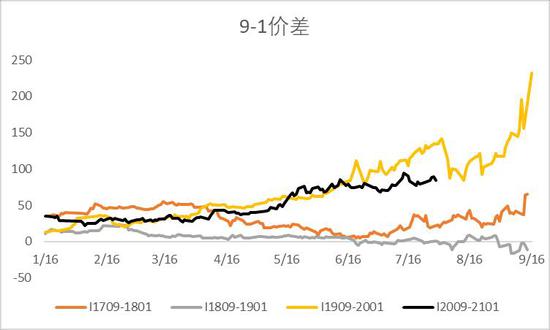

7月份铁矿石跨月价差基本处于一个比较稳定的状态,说明没有出现大的预期矛盾,主力合约基差开始收窄,后期盘面回归交割逻辑,目前主力资金展开移仓换月,每每移仓换月就是行情明显的转折点,目前09合约行情与基本面变化的契合度并不高,预计换月完成以后01合约将一定程度上回归基本面。

图4:铁矿石5-9价差季节图

资料来源:Wind 大越期货整理

图5:金布巴09合约基差

资料来源:Wind 大越期货整理

三、供需基本面分析

3.1 供给端

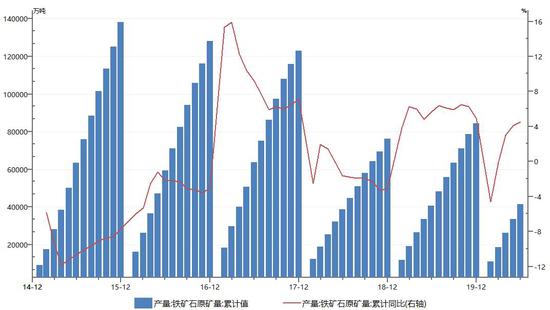

根据统计局最新数据显示,2020年1-6月全国铁矿石累计产量为41395.3万吨,累计同比增长4.5%。从4月份以来,累计同比增速转正,且回升至去年水平,说明疫情期间的供应减量得到弥补,目前国产矿的供应增量稳定在与去年相近的水平。

图6:铁矿石原矿产量

资料来源:Wind 大越期货整理

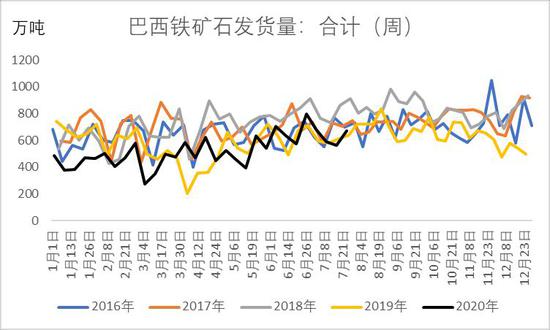

图7:巴西铁矿石发货量:合计(周)

资料来源:Mysteel 大越期货整理

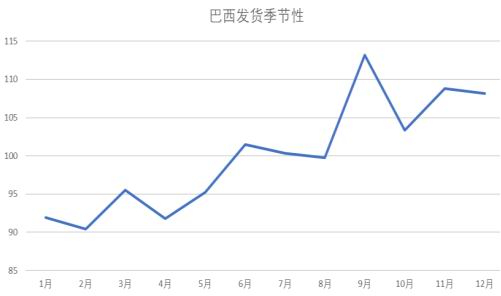

图8:巴西发货季节性

资料来源:大越期货整理

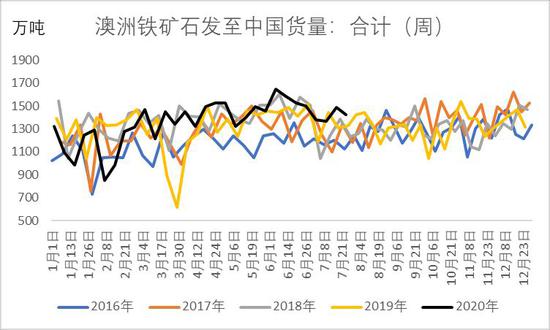

图9:澳洲铁矿石发至中国货量:合计(周)

资料来源:Mysteel 大越期货整理

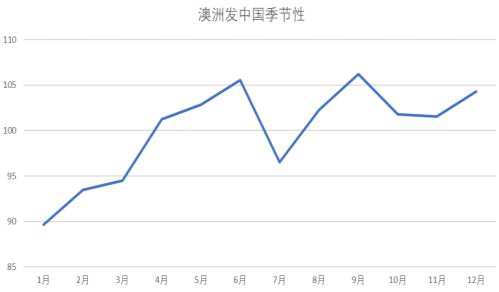

图10:澳洲发至中国季节性

资料来源:大越期货整理

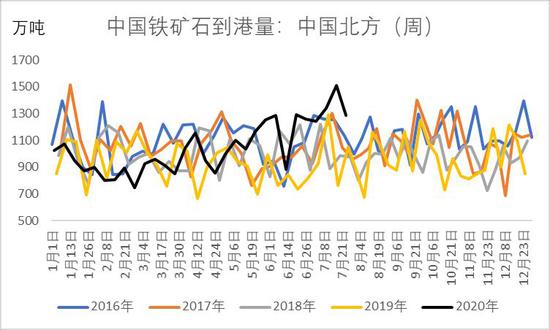

图11:中国铁矿石到港量:中国北方(周)

资料来源:Mysteel 大越期货整理

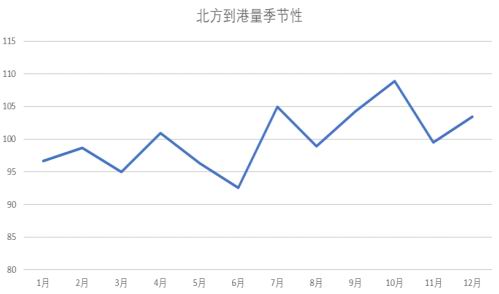

图12:北方到港季节性

资料来源:大越期货整理

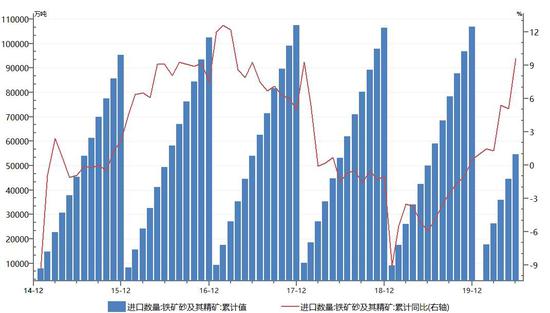

图13:铁矿石进口数量累计值

资料来源:Wind 大越期货整理

海外发运情况仍然是市场非常关注的一个点,近期巴西的发货情况略少于预期,没有突出的亮点,淡水河谷再度重申2020年粉矿目标产量保持不变,仍为3.1-3.3亿吨,但是很有可能全年产量在目标区间的最低值。澳洲发货量虽然同样维持在高位,但是自6月5日以来由于财年季末冲量结束一直处于减量。2020年1-6月全国铁矿石进口数量累计值为54691万吨,累计同比增长9.6%。整体进口情况相较于去年有明显的增量。

6月中旬以来,国内到港量持续增加,北方到港即将创下2017年以来的新高,这使得近期港口到港压力剧增,也是库存积累最直接的原因,根据澳巴的发货情况推算,未来一段时间到港量会出现小幅下滑。

3.2 需求端

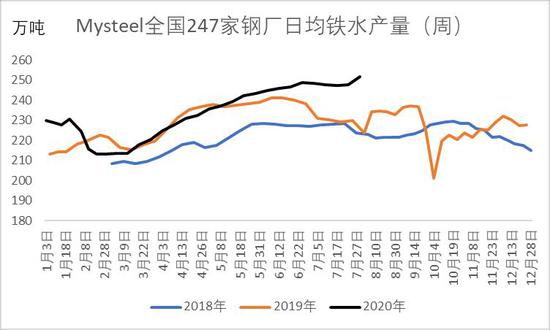

对于铁矿石来讲,今年上半年下游钢厂需求一直都非常坚挺,但由于炉料价格的高位,钢厂处于低利润与高开工的状态,日均铁水产量逐渐爬坡至250万吨左右的高点。但随着长江中下游超长梅雨季以及夏季高温天气的影响,终端需求上行动力不足,钢材表观消费量见顶回落,终端沿着产业链自下而上影响炉料,但总体来看目前铁水需求对于矿石的价格支撑仍然非常强劲,炉料的强势使得钢厂利润不断压缩,预计后市铁水产量很难再出现爆发式增量。

图14:日均疏港量(周)

资料来源:Mysteel 大越期货整理

图15:日均铁水产量(周)

资料来源:Mysteel 大越期货整理

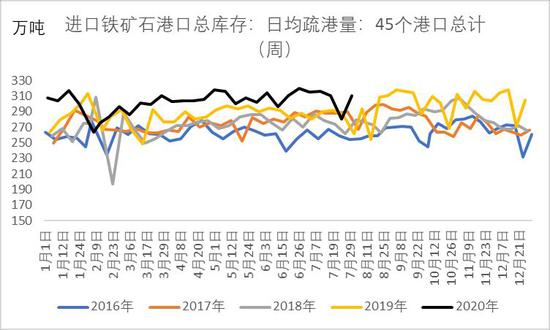

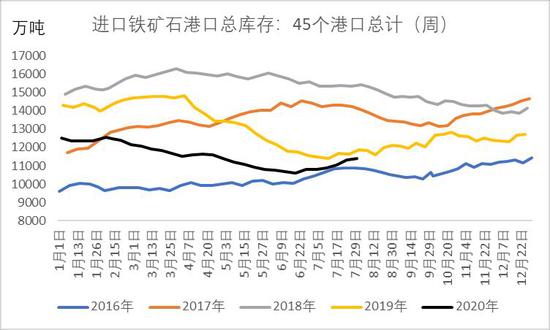

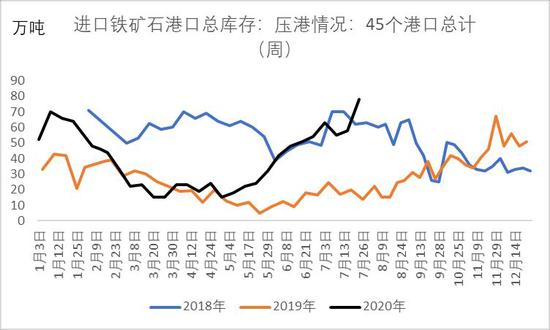

图16:进口铁矿石45港港口总库存

资料来源:Mysteel 大越期货整理

图17:进口铁矿石港口压港情况

资料来源:Mysteel 大越期货整理

图18:进口矿粉矿库存

资料来源:Mysteel 大越期货整理

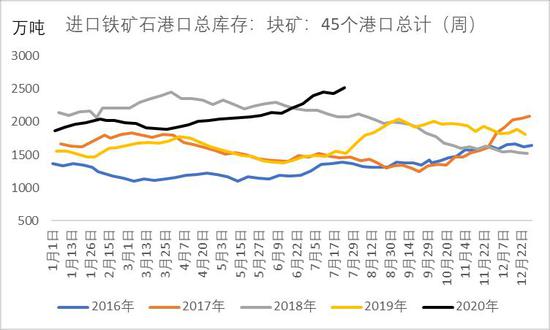

图19:进口矿块矿库存

资料来源:Mysteel 大越期货整理

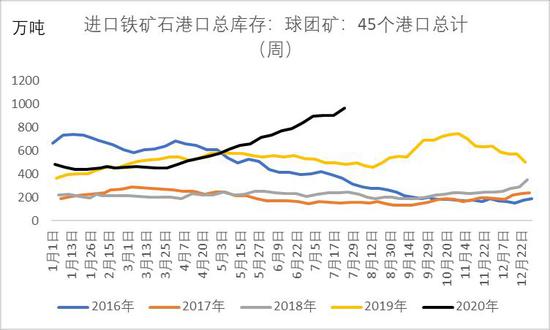

图20:进口矿球团矿库存

资料来源:Mysteel 大越期货整理

图21:进口矿铁精粉库存

资料来源:Mysteel 大越期货整理

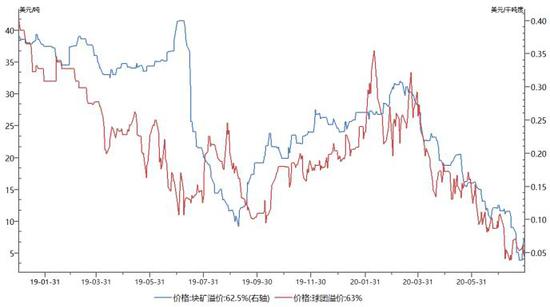

图22:块矿球团溢价

资料来源:Wind 大越期货整理

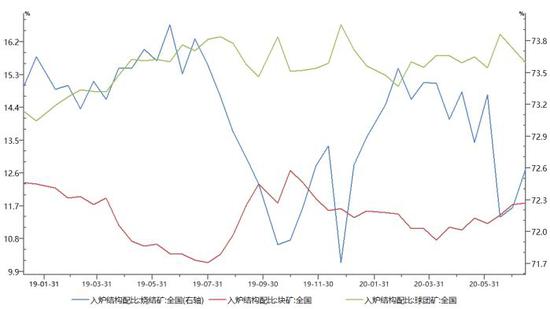

图23:入炉配比

资料来源:Wind 大越期货整理

随着海外发运的恢复,港口检疫压力增大,通关排队时间延长,使得压港情况较为严重。目前进口矿港口库存已经进入累库周期,但是对盘面的利空影响非常有限,核心原因就在于港口的结构性矛盾仍旧突出。分品种来看,块矿、球团矿的库存都有明显的积累,但是盘面对标的粉矿库存仍旧维持低位,对于粉矿来讲,库存积累并不明显,整体供应仍旧处于偏紧的态势。但随着球团矿、块矿的溢价不断下行,性价比逐渐显现,钢厂也在调整入炉配比,降低烧结矿的投料,一定程度上会对粉矿的价格产生压制,但这是一种品种间利润修复的长期过程,是一种相对被动的行为,对盘面的驱动力较弱。

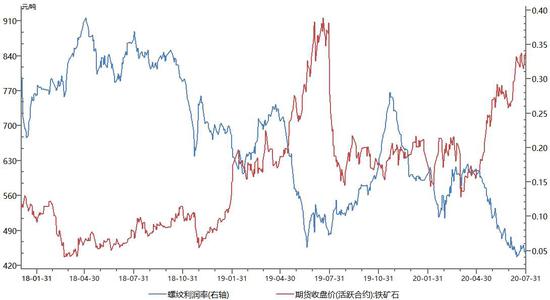

目前螺纹盘面利润率处在相对低位,在低利润背景下,铁矿石的上涨空间很大程度上由成材的表现所决定,在当前的行业真实利润水平下,钢厂仍有较强的生产意愿,但随着铁矿石的价格进一步上涨,当接近行业盈亏平衡时,下游的接受意愿将大打折扣。

图24:螺纹利润率与铁矿石收盘价

资料来源:Wind 大越期货整理

四、总结

目前铁矿石基本面的核心矛盾在于品种间的结构性矛盾,盘面对标的粉矿库存处于历史较低水平,海外发运较前期有所恢复,但仍不足以明显覆盖下游的需求,整体累库的进程比较缓慢,对盘面形成的利空有限。

目前国内经济仍处于修复过程,在宏观情绪的回暖之下,成材“金九银十”预期仍然较强,进入8月份以后,终端将逐步走出季节性淡季,钢材消费韧性仍然较强,在此背景下预计铁矿石很难出现深跌。在铁矿石大幅拉涨以后,品种间的矛盾逐渐显现,这将作为一种长期的驱动力来修复行业内的利润差异,因此在无外力明显驱动的情况下,上方的压力也比较明显。总体来说,目前盘面的操作难度较大,我们不建议追涨,以回落做多为主,若未出现明显回落,建议投资者保持观望态度。

风险点:海外发运、宏观经济以及终端消费恢复情况

大越期货 杜淑芳

责任编辑:宋鹏

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)