报告摘要:

进入下半年,TA将从延续6月份的利润压缩走势开始,主要原因在近端多套装置重启下,供应环比放量。同时下半年TA供应端依然有1040万吨新增产能量待释放,首先恒力石化250万吨装置将在6月底7月初上线,因此下半年前端TA利润压缩的压力增大,其余产能增量多在4季度上线,实际供应兑现到市场集中在11-12月份。总体看在2020年TA扩产能的周期当中,价格将面临比较大的上行阻力。

上半年疫情影响下TA价格滑坡打出坚实底部,下半年很难再靠近上半年的绝对低价,首先在于疫情已经较一季度好转,需求量级提升,虽纺服恢复速度缓慢,但整体已经好于一季度;其次是原油及PX价格上涨,TA加工费已经压缩至600元/吨,从成本定价的角度考虑,TA要想再次回落至一季度低点,需要油价再次出现20-30美金的跌幅,而从石油供需看,均较一季度明显好转,因此个位数油价甚至负油价已经成为历史,目前美原油40美金/桶,以600元/吨的加工费核算TA成本价为3600元/吨。

我们将目前TA在运行装置按照加工成本划分为A,B,C,D四类,加工成本分别为800,650,400,以及300元/吨,伴随下半年PTA利润压缩的预期,加工成本偏高的A类装置将面临被动停车的风险,这部分产能占全部产能的比重为20%,约为1200万吨,且多数为产能较小的老旧装置,保守估计会有520万吨左右停车,在需求不变的情况下能够帮助TA实现轻微去库。

总体来说,在TA下半年产能增量大于聚酯的情况下,产能过剩情况将进一步加剧,三季度淡季背景下,加工费压缩势在必行。此外成本端原油随需求恢复有震荡偏强的预期,对PTA绝对价格有支撑,因此三季度TA更偏向震荡调整,仅需警惕天气炎热装置意外停车市场短期炒作的异动。最后基于调整期内利润压缩、部分产能出清的预期,TA将缓慢迎来库存的消化,这部分预期在四季度初期的季节性旺季表现会更加明显,价格也将上行突破震荡区间。

一、行情回顾

TA上半年行情可以分为持续下跌与反弹修复阶段:一季度新冠疫情爆发,需求出现停滞,供应过剩程度扩大,库存快速累积,成本端同样因需求停滞而下跌,美原油一度出现负油价,TA在需求停滞与成本断崖影响下价格不断创出新低;二季度产油国减产落实,疫情控制下需求逐渐恢复,绝对价格支撑开始上行。同时TA自身供需开始好转,下游在原材料低价诱惑下提前采购备货,价格开始修复前期跌幅,但在较高库存量与供应居高不下的影响下涨幅受到限制,二季度仅较一季度低点上行15%,远低于一季度近40%的跌幅。

图1:CZCE:PTA期价表现

资料来源:wind,宏源期货研究所

二、全球疫情逐步控制 外需缓慢起步

受疫情影响,上半年我国纺织服装行业经历阵痛,3-5月份服装类零售额分别为478、556.9、772.4亿元,月度平均额仅为585.77亿元,同比下跌近140亿元,排除1-2二月份,最低仅为478亿元。

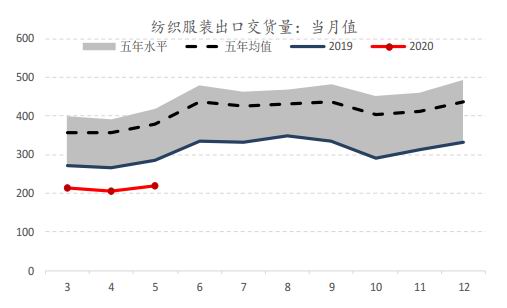

外需同样苦难重重,2020年3-5月中国纺织服装、服饰业出口交货值分别为212.8、204.3以及218.6亿元,平均211.9亿元,同比下滑近2成;

全球经济下行,上半年美国制造业PMI前五个月平均45.4,前值为52.68;欧元区制造业PMI42.88,前值46.58;日本制造业PMI44.34,前值49.68,财新中国PMI指数48.32,前值49.88。

图2:纺织服装类零售额同比、累计增长

资料来源:wind,宏源期货研究所

图3:纺织服装出口交货值

资料来源:wind,宏源期货研究所

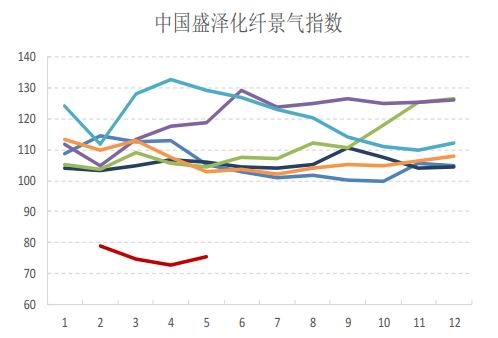

图4:盛泽地区化纤景气指数

资料来源:wind,宏源期货研究所

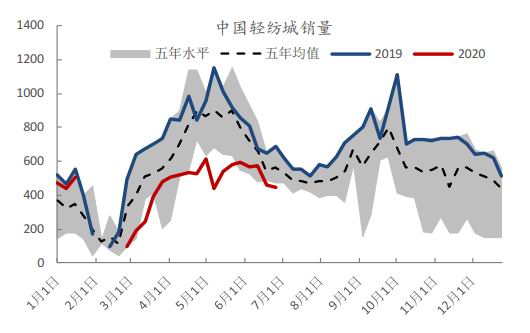

图5:中国轻纺城销量

资料来源:wind,宏源期货研究所

在疫情影响的经济下行的大环境下,纺织服装持续受到打击,尽管二季度在国内疫情控制和季节性旺季的影响下出现反弹,但回暖幅度明显低于经济复苏力度,究其原因是纺织服装作为非必须品在居民消费中的比重下降,3-5月份服装类消费占社会零售总额的比重最低降至1.81%,同比下降0.6个百分点。

经历半年时间,当前疫情对于纺织服装的影响已经逐渐消化,但鉴于疫情长期存在以及阶段性小范围爆发的预期,疫情的负面影响将在下半年持续,但力度远低于一季度。在国内纺服需求基本定性的基调下,下半年纺织服装复苏将主要依靠于9-11月份的季节性旺季以及外围疫情控制后的外贸逐步复苏。鉴于1-2季度外贸下滑比例严重,下半年外贸的复苏将更为关键。

从我国纺织服装主要出口国家以及地区看,欧元区的疫情已经基本控制,未来1-2两个月内能够看到复工复产的逐步进行;另一边美国虽然一直在推进复工复产,但国内暴乱,疫情迟迟未见顶,且WHO称病毒已在全球范围内稳固传播,对美外贸复苏较为艰难。总体看,纺织服装行业外贸将进入低增速的缓慢复苏周期,出口结构也将更加倾向于疫情控制效果较好的国家及地区。

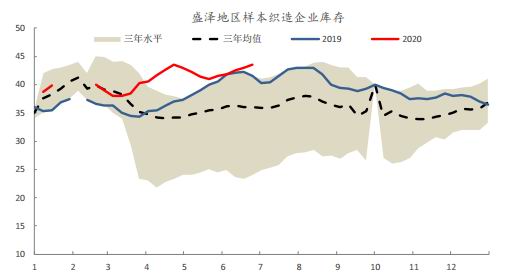

图6:织造库存

资料来源:wind,宏源期货研究所

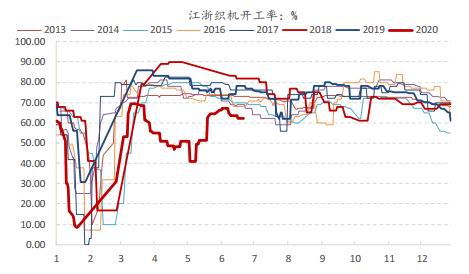

图7:织机开工

资料来源:wind,宏源期货研究所

对于前端织造而言,其与服装类似,已经进入供大于求的买方市场周期,开工上升总是伴随库存的累积。上半年在疫情影响下织造库存累积到高位,下半年织造清库存的意愿更加强烈。同时根据行业复苏的角度看,下半年织造去库存将分为7-8月份淡季主动去库与9-11月份旺季被动去库的两个主要阶段。对于第一阶段的主动去库存而言,主要的方式控制目前的生产负荷,防止供应过剩幅度进一步扩大;第二阶段则寄希望于旺季的内外需同步复苏,而由于今年整体体量的下滑,届时织造负荷并不会有大幅提升。总体看基于下半年织造去库存的需求,其负荷预计先下行后伴随旺季回暖维持。

图8:聚酯瓶片、切片价格走势

资料来源:wind,宏源期货研究所

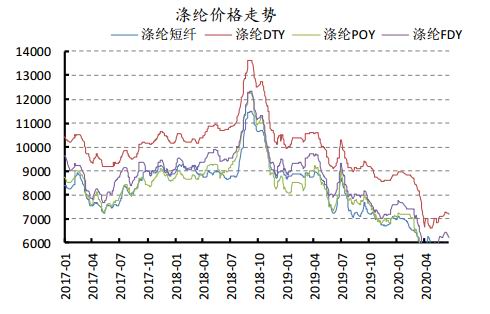

图9:涤纶短纤、长丝价格走势

资料来源:wind,宏源期货研究所

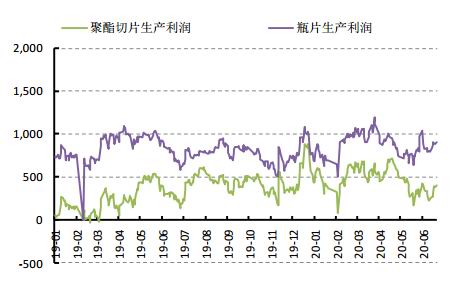

图10:聚酯切片、瓶片生产利润

资料来源:wind,宏源期货研究所

图11:涤纶短纤、长丝生产利润

资料来源:wind,宏源期货研究所

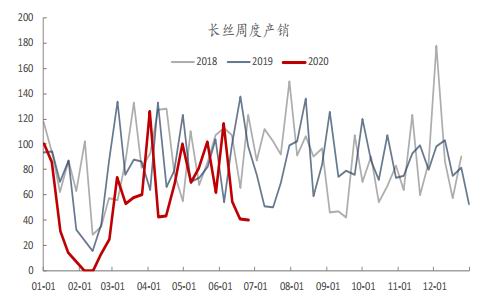

图12:长丝周度产销

资料来源:wind,宏源期货研究所

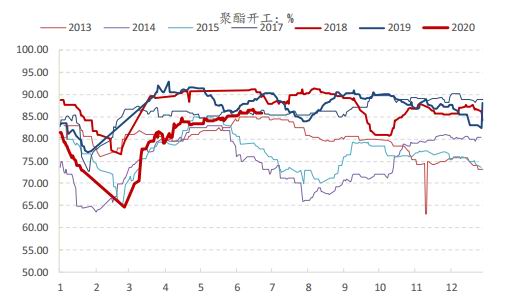

图13:聚酯工厂运行负荷

资料来源:wind,宏源期货研究所

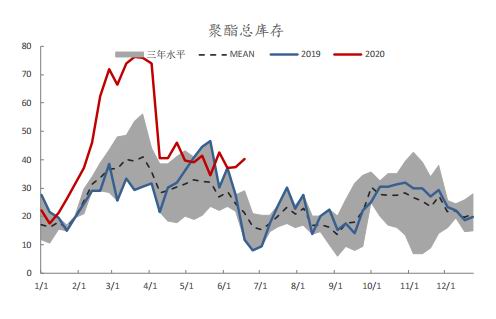

图14:聚酯库存(切片、短纤、长丝)

资料来源:wind,宏源期货研究所

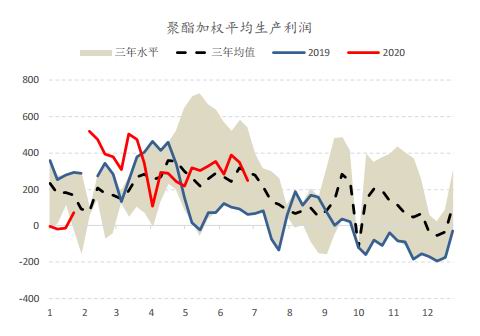

图15:聚酯加权平均生产利润

资料来源:wind,宏源期货研究所

聚酯上半年同样经历了底部复苏的进程,同时在二季度的反弹要更强于下游纺织服装,主要原因在于聚酯需求复苏中有很大一部分来自于下游在低价时期的抄底备货,实际需求状况并没有很好地复苏,即库存实现了库存向下游的转移。二季度聚酯整体库存水平在需求复苏过程中较一季度高点下降超5成,库存压力缓解。同时由于畅销的放量,聚酯不断提价,因此现金流良好。

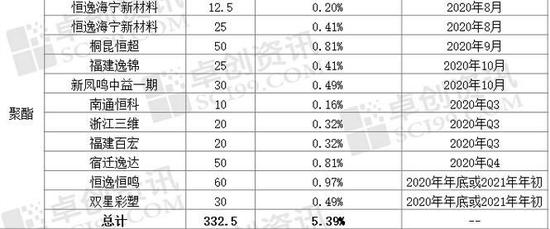

目前由于下游备货告一段落,聚酯需求量级下滑,产销回归低位。而同时聚酯工厂运行负荷接近9成的高位,上半年又经历了一定程度的产能扩张,因此下半年伊始聚酯将首先经历库存再次累积和重新压缩现金流的过程,但以目前的聚酯抗压能力看还不至于去主动压缩运行负荷,主要会影响新增产能投放的节奏向后推迟。但由于推迟投产的装置产能相对较低,因此在此轮投产推迟过程中产生了一定产能集中效应。总体看,2020年全年聚酯计划投放产能565万吨,上半年原计划投放340万吨,实际投放245万吨,下半年仍有300余万吨产能待释放。

目前聚酯产能基数涨至6148万吨,按照全年80%平均负荷(2019年为87.53%)计算,2020年聚酯产量4950万吨,叠加下半年预计新装置产量,聚酯全年产量预计为5150万吨,环比增长2.2%,增速较上一年度放缓。

总体看,基于全年聚酯80%的运作负荷机选,下半年聚酯平均负荷预计为82.4%,加上产能扩张带来的基数提升效应,其对于前端产品需求的刚性支撑能够长周期存在。

图16:下半年聚酯产能投放计划

资料来源:卓创,宏源期货研究所

三、TA扩产能周期下 库存消化遇阻

如果说上半年PTA行情绝大部分由需求主导,那么下半年在疫情逐渐常态化,需求也更加理性的判断下,供应端的变化将成为行情的主导。

图17:PTA期现价格走势

资料来源:wind,宏源期货研究所

图18:PTA基差边界

资料来源:宏源期货研究所

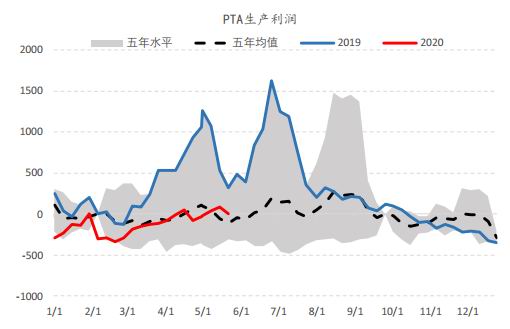

图19:PTA现货生产利润

资料来源:wind,宏源期货研究所

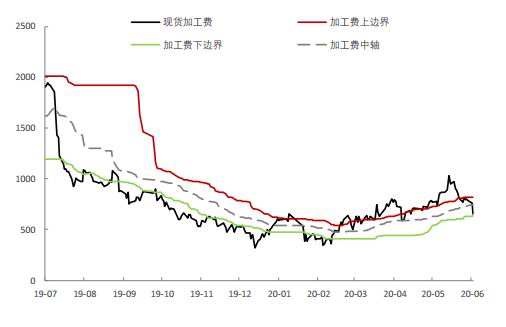

图20:PTA加工费边界

资料来源:宏源期货研究所

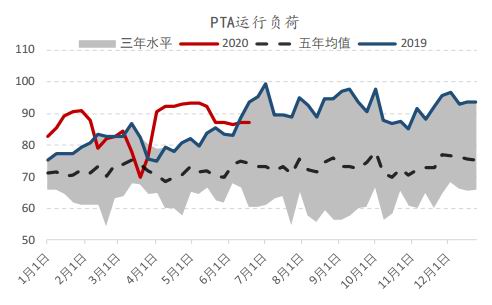

图21:PTA开工率

资料来源:卓创,宏源期货研究所

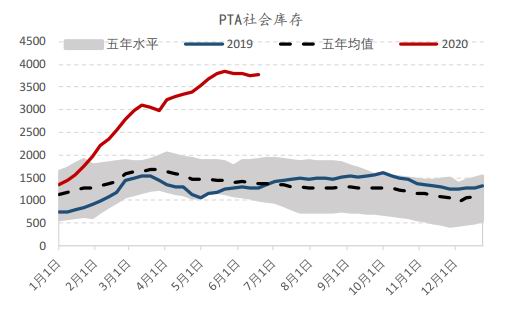

图22:PTA社会库存

资料来源:卓创,宏源期货研究所

上半年PTA运行负荷除恒力石化,海南逸盛以及汉邦石化与福海创等分别在3月和5月中下旬执行检修之外基本维持接近9成,上半年平均运行负荷为86.74%,明显高于去年同期水平,而在需求因疫情影响折损下,直接导致PTA社会类库存直接上升:截至目前PTA社会库存达到376.5万吨,较年初增长243.1万吨,超出历史同期最高库存近180万吨。

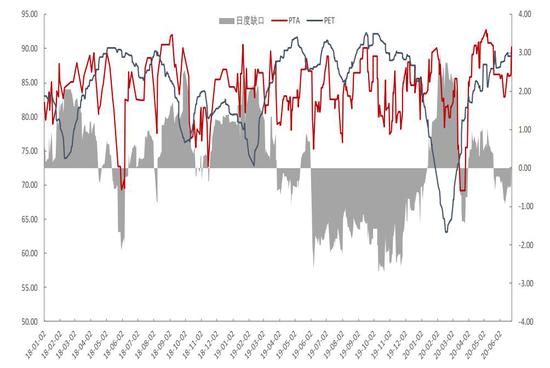

图23:PTA日度供需

资料来源:宏源期货研究所

虽然上半年TA供需弱,库存增,但整体工厂现金流良好,主要得益于原材料PX同样弱供需下更深的跌幅,因此TA工厂在利润驱使下能够始终维持较高的开工率。但6月份开始,由于PX利润压缩至历史新低后新增检修放量,供需开始好转,价格一改弱势而走强,修复自身利润。与此同时,TA检修装置重启,供需再次转弱后高利润开始压缩,至目前已是盈亏平衡附近。

进入下半年,TA将从延续6月份的利润压缩走势开始,主要原因在近端多套装置重启下,供应环比放量。同时下半年TA供应端依然有1040万吨新增产能量待释放,首先恒力石化250万吨装置将在6月底7月初上线,因此下半年前端TA利润压缩的压力增大,其余产能增量多在4季度上线,实际供应兑现到市场集中在11-12月份。总体看在2020年TA扩产能的周期当中,下半年供应压力依然存在。在各个产能落地的同时,价格将面临比较大的上行阻力。

上半年疫情影响下TA价格滑坡打出坚实底部,下半年很难再靠近上半年的绝对低价,首先在于疫情已经较一季度好转,需求量级提升,虽纺服恢复速度缓慢,但整体已经好于一季度;其次是原油及PX价格上涨,TA加工费已经压缩至600元/吨,从成本定价的角度考虑,TA要想再次回落至一季度低点,需要油价再次出现20-30美金的跌幅,而从石油供需看,均较一季度明显好转,因此个位数油价甚至负油价已经成为历史,目前美原油40美金/桶,以600元/吨的加工费核算TA成本价为3600元/吨。

我们将目前TA在运行装置按照加工成本划分为A,B,C,D四类,加工成本分别为800,650,400,以及300元/吨,伴随下半年PTA利润压缩的预期,加工成本偏高的A类装置将面临被动停车的风险,这部分产能占全部产能的比重为20%,约为1200万吨,且多数为产能较小的老旧装置,保守估计会有520万吨左右停车,在需求不变的情况下能够帮助TA实现轻微去库。

总体来说,在TA下半年产能增量大于聚酯的情况下,产能过剩情况将进一步加剧,三季度淡季背景下,加工费压缩势在必行。此外成本端原油随需求恢复有震荡偏强的预期,对PTA绝对价格有支撑,因此三季度TA更偏向震荡调整,仅需警惕天气炎热装置意外停车市场短期炒作的异动。最后基于调整期内利润压缩、部分产能出清的预期,TA将缓慢迎来库存的消化,这部分预期在四季度初期的季节性旺季表现会更加明显,价格也将上行突破震荡区间。

图24:下半年聚酯产能投放计划

资料来源:卓创,宏源期货研究所

宏源期货 杨首樟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)