第一部分 前言概要

三季度郑糖先抑后扬,最低跌至4762元/吨,较3月末跌近800元/吨。主要由于疫情导致原油市场大跌,甚至一度跌至负值,而原油的大跌导叠加疫情导致巴西乙醇需求大幅下降,新榨季制糖比大幅提高,巴西大幅增产预期加之疫情导致消费下降使得原糖跌破前低。全球供需预期也因此改变,本榨季供应缺口大幅下调,下榨季转为过剩。全球将从去库存再次回到增库存,原糖牛市预期破灭,预计在9.5-12.5美分之间弱势震荡为主。不过在全球宽松背景下,原油原糖很难再创新低,重点关注疫情发展对宏观经济的影响。

国内自二季度以来,基本和原油及原糖走势步调一致,说明市场炒作的预期主要围绕原油影响原糖制糖比,进而影响国内进口成本这条线展开,由于贸易保障征税在5月22号到期,配额外征税在这之后将大幅下降,使得市场对进口成本尤为关注。后期市场关注点将主要围绕加工糖及国内需求两个点展开,进口政策是调控节奏的关键。后期进口逐步增加也是大趋势,内外逐步接轨的趋势增强。在下游需求并没有大幅回暖前,疫情常态化防控及加工糖的逐步增加,三季度期价预计先抑后扬。

第二部分 基本面情况

一、国际市场:全球缺口下调,巴西制糖比高位运行

从国际糖市动态来看,全球方面,咨询公司福四通表示,由于巴西产糖量增加,且全球食糖消费量下降,因此将2019/20榨季全球食糖供应缺口预估从3月份预估的860万吨大幅下调至310万吨。与此前预估相比,预计2019/20榨季全球消费量将减少240万吨,至1.839亿吨。预计2020/21榨季全球食糖供应过剩50万吨,且预计全球产糖量为1.853亿吨,同比增加2.5%。机构下调本榨季缺口且下榨季预期较本榨季悲观,不过对需求下降的预估在1.1%左右,预计需求降幅很有可能超过这个幅度,毕竟印度、巴西等国疫情形势仍然严峻。

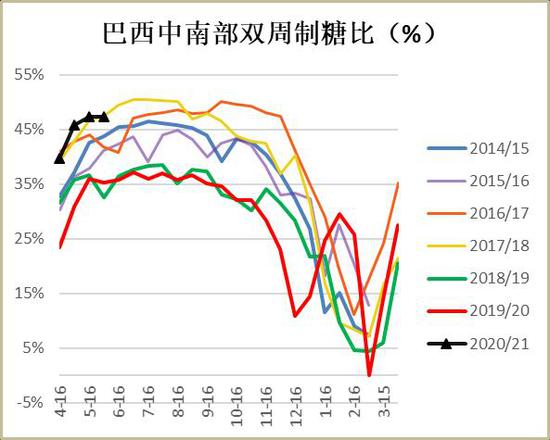

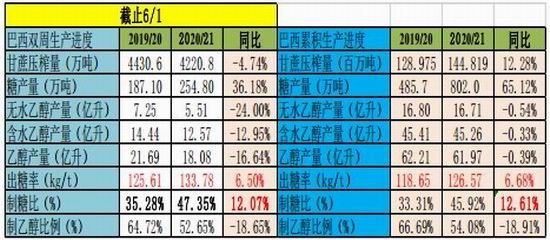

从巴西来看,S&P Global Platts预估巴西中南部5月下半月制糖比为48.4%,Unica报告显示下半月制糖比达47.35%,虽然低于预估,但是环比同比仍继续抬升。巴西中南部2020年5月下半月产糖254.8万吨,同比增加36.19%;压榨甘蔗4220.8万吨,同比下降4.74%;产乙醇18.08亿公升,同比减少16.66%;糖厂累计压榨甘蔗1.45亿吨,同比增加12.29%,累计产糖802万吨,同比大增65.1%,6月上半月预计将另有13家糖厂开榨。当地糖厂正尽可能将更多的甘蔗加工成糖,因受疫情因素影响,乙醇销售持续低迷。5月乙醇销量下降30%,促使工厂减少乙醇生产,转而生产更多糖。数据显示巴西中南部5月下半月乙醇产量为18亿升,较上年同期减少16%。

图1:巴西中南部双周制糖比(%)

数据来源:银河期货、Unica

图2:巴西双周食糖生产进度

数据来源:银河期货、Unica

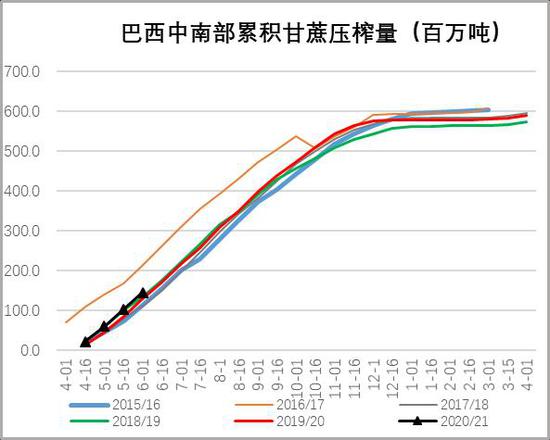

图3:巴西中南部累积甘蔗压榨量

数据来源:银河期货、Unica

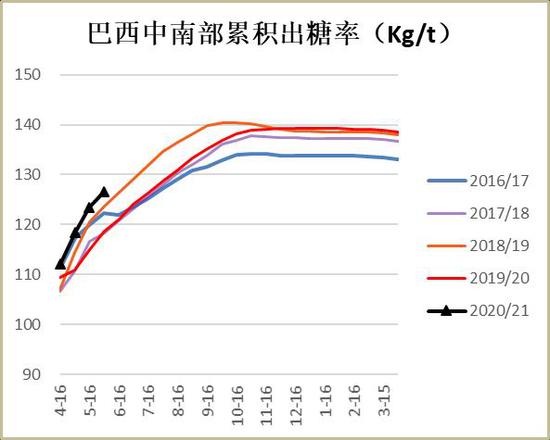

图4:巴西中南部累积出糖率

数据来源:银河期货、Unica

巴西这边我们还需要关注到期甘蔗压榨量和出糖率都是高于往年同期的,这将在制糖比大幅提高之外再成为糖产量增加的额外因素。若巴西全年制糖比位于43%-45%,糖产量对应位于3400-3600万吨,较去年同期大增700-900万吨,给本年度带来更大的供应压力。总体而言,巴西食糖产量增加令原糖价格承压。

巴西糖厂使用ICE原糖期货对冲了2,110万吨用于出口的糖,约占2020-21榨季预估出口数量的89%。糖厂获得的平均对冲价格为每磅12.91美分,相当于每吨1,305巴西雷亚尔。去年同期的对冲价格平均为每磅13.04美分,相当于每吨1163雷亚尔。巴西已完成绝大部分套保,就盘面来看,套保空头减少,不过对应着也给出了糖价的一个强压力位,13美分是个较强压力,另外巨量的套保也意味着后期大量的出口,供应将变得更充裕。

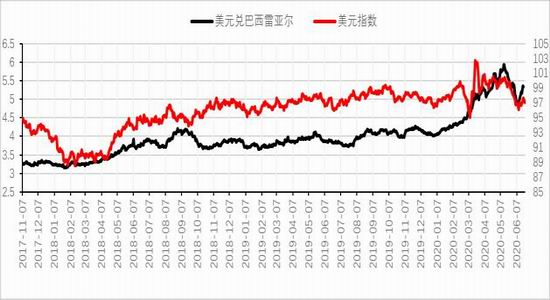

图5:美元指数-雷亚尔

数据来源:银河期货

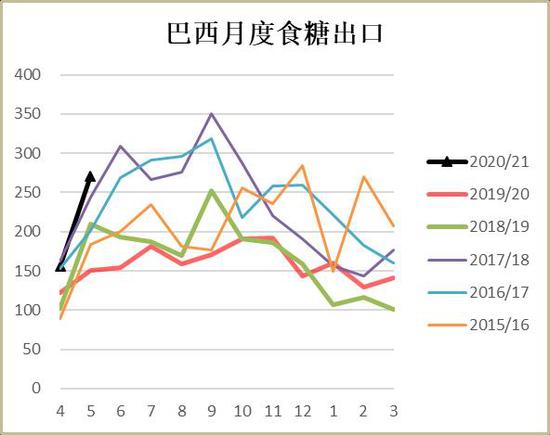

图6:巴西月度出口量(万吨)

数据来源:银河期货

疫情目前一方面影响巴西物流,巴西桑托斯港主要出口码头待装糖船只平均排队等待时间达到惊人的45天。其中桑托斯RUMO码头船只等待时间高达41天,去年同期仅为5-7天。可能影响到巴西近期出口糖的正常供应节奏。

另一方面,疫情的继续蔓延,导致户外聚餐、娱乐等消费减少,疫情导致的需求下降不容忽视。预测机构预计今年食糖消费量将下降1.2%至1.699亿吨,但我们预计这个下调幅度过于保守,仅就目前印度和中国来看,需求下降的幅度就已超过这个比例,而现在部分国家疫情仍未拐头,需求还不容乐观。

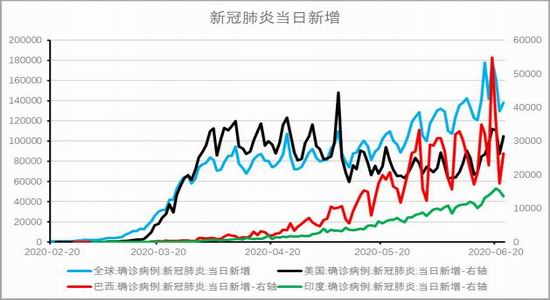

图7:全球新冠疫情地图

数据来源:银河期货

图8:部分国家新冠疫情当日新增

数据来源:银河期货

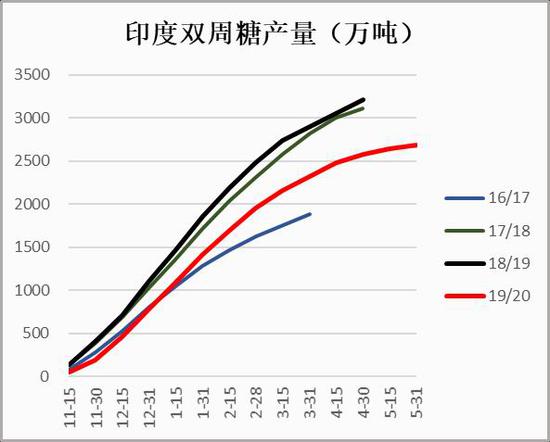

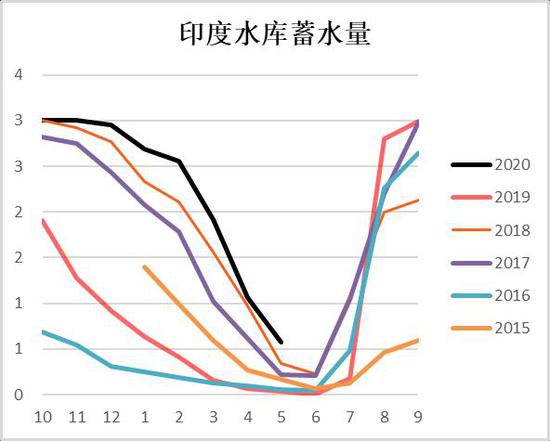

根据印度糖厂协会(ISMA)的数据,截止目前,全国各地的糖厂已经生产了2682.1万吨糖,这比去年同期的3275.3万吨减少了593.2万吨。本榨季印度糖厂料产糖约2700万吨,高于之前预估的2650万吨。印度糖产量基本明确,后面重点关注出口及对下年度产量的市场预期。从今年印度水库蓄水量来看,印度下榨季糖产量将出现恢复性增长。

印度制糖业高级官员已经要求总理办公室至少在2020-21年(10-9月)保持甘蔗公平和有报酬的价格(FRP)稳定,而不是提高价格,使得糖厂能得以生存,度过困难时期。预计中央将在2021-22年播种季节开始前的6-7月公布2020-21年的FRP。因为印度蔗农数量庞大,对政府大选结果影响重大,印度甘蔗价格受到政府的高度支持。而随着近年甘蔗价格节节攀升,种植收益大幅超过同类竞争作物,导致低迷的糖价难以传导到农户端,利润传导机制失灵,甘蔗面积预计稳中趋增,印度产量决定性因素还是看天气。

图9:印度双周糖产量(万吨)

数据来源:银河期货、wind资讯

图10:印度水库蓄水量

数据来源:银河期货、wind资讯

受干旱及蔗价下调的影响,2019/20榨季泰国甘蔗产量大幅下降42.8%至7490万吨,开榨糖厂数量同比增加一家,为57家,糖产量亦下降约43.3%至约827万吨的三年低位,出口量预计大幅减少至700万吨以下的水平,库存亦大幅下降至约500万吨。预计泰国预期将连续第二年产量减少,因天气不利,且农民改为种植其他作物。该公司预估泰国2020/21年度糖产量将仅为790万吨,上一年为850万吨,而两年前产量接近1500万吨。

泰国本榨季截止4月累计出口糖571.74万吨,同比增加9%。其中泰国出口至台湾22.92万吨,同比增加2.3万吨,出口至缅甸9.09万吨,同比减少9.52万吨。泰国本作物年度可出口食糖不足600万吨,大大少于前几年,其中大部分已经完成合约签订。泰国本榨季在大幅减产的情况下出口继续增加,主要由于泰铢大幅贬值,出口更有优势,另外本榨存在缺口也使得泰国糖比较受周边国家欢迎。短期来看,货币的贬值将继续促进出口。

图11:泰国食糖产量(万吨)

数据来源:银河期货、wind资讯

图12:泰国甘蔗收购价(泰铢/吨)

数据来源:银河期货、wind资讯

图13:原糖-原油价格

数据来源:银河期货、wind资讯

图14:CFTC非商业净多持仓-原糖收盘价

数据来源:银河期货、wind资讯

从基金持仓来看,非商业净多持仓112164手,已连续七周增加,空头连续减仓,多头增仓,净多仓持续增加,推动原糖反弹。目前影响原糖期价的主要是巴西提高制糖比及疫情导致全球食糖需求下降这两个点,市场预测机构上调巴西制糖比,而从目前巴西生产进度看增产预期被验证,全球供应压力增加,而疫情对需求的影响仍在延续。本年度随着巴西增产及需求下降,全球产需缺口预计大幅下调,原糖反弹空间有限。疫情既影响巴西物流,同时又不利乙醇消费进而导致高制糖比,而目前巴西疫情愈演愈烈,对巴西增产及全球疫情影响消费的预期恐将占据上风,原油预计再上行空间不大,原糖有转弱可能。

二、国内市场:常态化疫情防控,需求恢复不及预期

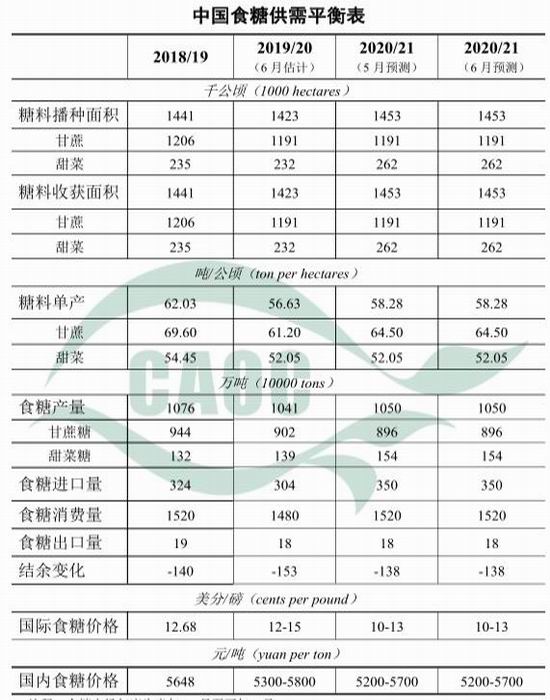

从沐甜的新榨季面积预估来看,下年度预计面积增加42-52万亩,主要是内蒙增加,广西虽然出台良种补贴,但是由于政策落地之时大部分甘蔗已经种完,实际影响效果有限,导致广西最终面积可能同比略增。农业部6月预测把2019/20年度全国食糖产量较上月调增11万吨至1041万吨,主要原因是云南产糖率上升。新榨季国内食糖销量下调40万吨至1480万吨,主要判断是疫情影响消费,笔者预计本榨季国内食糖销量下降70-80万吨,降幅预计。随着新冠疫情影响逐渐减弱,食糖产销逐步恢复。对于20/21榨季,主要上调了内蒙种植面积,食糖产量调增20万吨,销量恢复到1520万吨水平,预计进口增加46万吨。当前,内蒙古甜菜苗情总体正常,新疆甜菜逐步进入中耕作业阶段,后期需密切关注病虫害等情况;广西部分产区甘蔗因暴雨洪灾受涝,但总体影响有限。

图15:20/21榨季主产区糖料种植面积预估(万亩)

数据来源:天下粮仓

图16:中国食糖供需平衡表

数据来源:天下粮仓

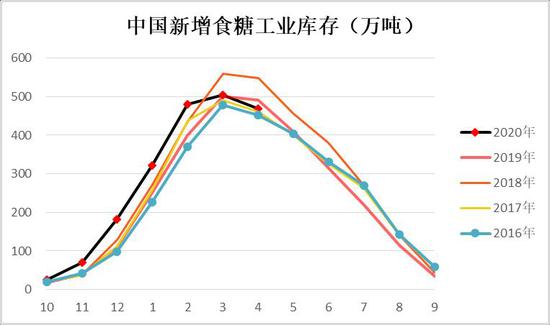

食糖生产情况:截至2020年5月底,本制糖期全国共生产食糖1040.72万吨(上制糖期同期产糖1076.04万吨),比上制糖期同期少产糖35.32万吨。本制糖期全国累计销售食糖631.09万吨(上制糖期同期666.77万吨),累计销糖率60.64%(上制糖期同期61.97%),其中,销售甘蔗糖535.22万吨(上制糖期同期565.35万吨),销糖率59.37%(上制糖期同期59.86%),销售甜菜糖95.87万吨(上制糖期同期101.42万吨),销糖率68.83%(上制糖期同期77.1%)。其中5月单月糖产量39.8万吨,同比减少38.65万吨,糖销量78.32,同比减少11.51万吨,工业库存409.63,同比略增0.36万吨。5月食糖销量并没有在疫情好转后出现恢复性增长,后期需求恢复或不容乐观,目前需求淡季将继续令糖价承压。

图17:食糖产销进度

数据来源:天下粮仓

图18:食糖工业库存(万吨)

数据来源:天下粮仓

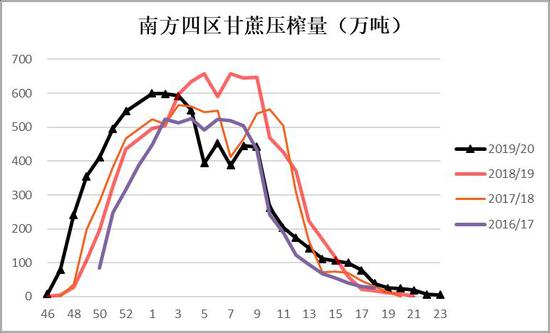

截止目前,2019/20年制糖期全国制糖已经结束,目前已经进入纯销售期。全国累计压榨糖料9004.39万吨,较去年同期9836.17万吨降低831.78万吨,降幅为8.46%。其中南方累计甘蔗压榨量为7891.97万吨,较去年同期8780.25万吨降低888.28万吨,降幅为10.12%;北方甜菜累计压榨量为1112.42万吨,较去年同期1055.92万吨增加56.5万吨,增幅为5.35%。全国累计产糖1046.726万吨,较去年同期1081.342万吨降低34.62万吨,降幅为3.2%。其中南方甘蔗糖累计产量为913.665万吨,较去年同期960.172万吨降低46.51万吨,降幅为4.84%;北方甜菜糖累计产量为133.601万吨,较去年同期121.17万吨增加11.89万吨,增幅为9.81%。

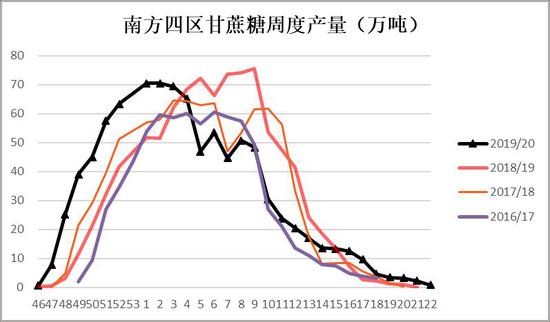

图19:南方四区甘蔗压榨量(万吨)

数据来源:天下粮仓

图20:南方四区周度甘蔗糖产量(万吨)

数据来源:天下粮仓

三、进口增加,加工糖压力加大

截止目前巴西配额内糖进口成本在3344元/吨,相比上季度上涨190元/吨;巴西配额外糖进口成本在4255元/吨,相比上季度下降606元/吨;泰国配额内糖进口成3860元/吨,相比上季度上涨505.88元/吨;泰国配额外糖进口成本在4928元/吨,相比上季度下降255元/吨,随着原油反弹,原糖在二季度有较大幅度反弹,配额内进口成本有较大幅度上涨,不过由于贸易保障征税在5月后到期,导致征税大幅下降,配额外成本大幅下降。而泰国由于减产原因,其食糖供不应求,升贴水大幅上涨,导致泰国进口成本明显高于巴西。

海关数据显示,2020年5月中国进口食糖总量为30万吨,较去年同期减少8万吨,2020年1-5月共进口83万吨,较去年同期减少9万吨。2019/20榨季截止5月,共进口181万吨,较上榨季增加4万吨。目前进口糖总量仅仅小幅增加,主要由于5月之后降征税,导致进口更多的后移至降征税之后,预计三季度进口将会有明显增加,加工糖压力将加大。

图21:食糖分月进口量(万吨)

数据来源:银河期货、wind资讯

图22:榨季食糖累积进口(万吨)

数据来源:银河期货、wind资讯

图23:配额外进口利润

数据来源:天下粮仓、银河期货

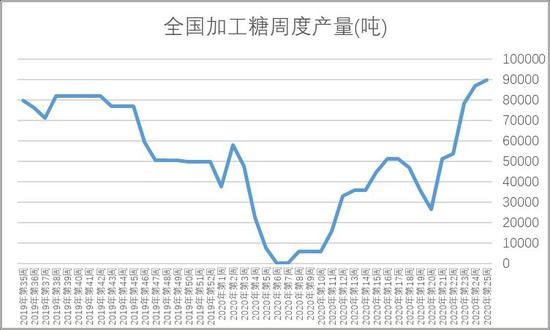

图24:全国加工糖周度产量(万吨)

数据来源:天下粮仓、银河期货

加工糖情况:周内国内加工糖产量为89600吨,较上季度同期增加56700吨。随着贸易保障征税到期,原糖的顺利报关和部分停机糖厂的复产,加工糖厂开机在下半年将有明显提升,加工糖供应将明显增加。国内加工糖厂总销量67200吨,较上季度同期增加45300吨,库存185740吨,较上季度同期增加101940吨。低价质量好的加工糖逐步放量,必定将冲击到国产糖,对远期压力更大。不过6月份来看,加工糖销量仍较好,暂不会对国产糖形成明显冲击,重点关注7月加工糖产销情况。

图25:全国加工糖周度销量(万吨)

数据来源:银河期货、天下粮仓

图26:全国加工糖库存(万吨)

数据来源:银河期货、天下粮仓

四、现货持续下跌,政策低位托市

截止目前,仓单数量11361张,仓单数量较上季度减少38张,二季度以来,受新冠疫情影响,外盘原油大跌改变了全球的供需预期,国内需求也因为疫情的原因,大幅下降,导致期现货价格在二季度大幅下跌,期价下跌超预期,市场反应不及,导致套保仓单并没有增加,反而因为现货市场相对坚挺而有所流出。这样来看,今年仓单量可能一直维持低位,盘面仓单压力为近年最低。

二季度现货价格震荡下跌,一方面有贸易保障征税到期,进口成本大幅下降的冲击;另一方面,国内受疫情影响,居家自我隔离期间,人口流动减少,外出聚餐消费基本停滞,导致食糖需求大幅下降,这导致现货价格大幅下降。

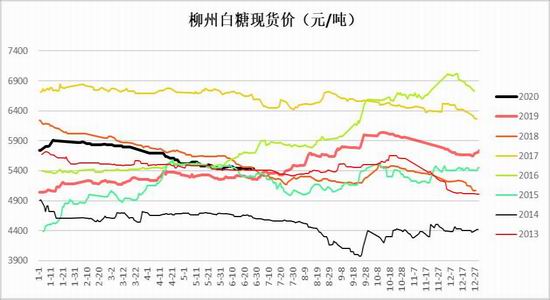

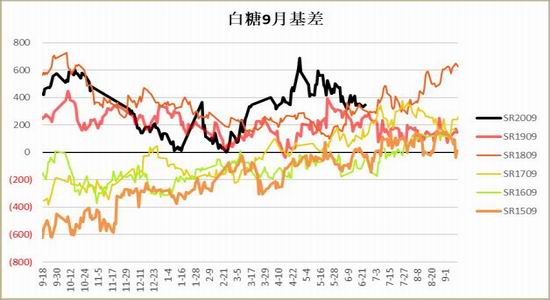

截止目前,柳州白砂糖现货价5435元/吨,较上季度下跌360元/吨,基差先走强后走弱,最高达到687元/吨,为近年最高的基差,随着期价反弹,基差有所收窄。二季度郑糖91价差逐步走强,远期由于进口压力加大及增产预期,远期供需较为悲观,导致近强远弱。中长期来看,一方面需要关注疫情发展对外盘原油及原糖走势的影响,不过在全球宽松背景下,原油原糖很难再创新低,另一方面,关注国内常态化疫情防控情况下,国内需求恢复情况及加工糖产量增加的影响。另外国内受政策面影响很大,而随着广西出台托市收储底价,郑糖再次大幅下跌的空间也将被封住,目前认为期价前低附近有较强支撑,后期需要关注进口政策及国内需求恢复情况。

图27:各地白糖现货价(元/吨)

数据来源:银河期货、wind资讯

图28:期货9月收盘价(元/吨)

数据来源:银河期货、wind资讯

图29:白糖9月基差

数据来源:银河期货、wind资讯

图30:91价差

数据来源:银河期货、wind资讯

图31:仓单

数据来源:银河期货、wind资讯

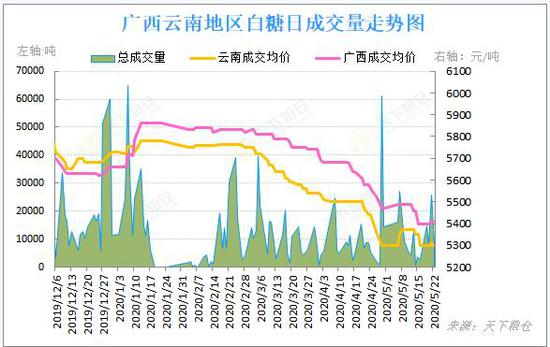

图32:广西云南糖销量

数据来源:银河期货、wind资讯

第三部分 行情展望

目前影响原糖期价的主要是巴西提高制糖比及疫情导致全球食糖需求下降这两个点,市场预测机构上调巴西制糖比,而从目前巴西生产进度看增产预期被验证,全球供应压力增加,而疫情对需求的影响仍在延续。本年度随着巴西增产及需求下降,全球产需缺口预计大幅下调,而全球大放水,前低预计难破,原糖预计在9.5-12.5美分之间弱势震荡为主。近期美巴等国疫情形势严峻,或导致原糖这波反弹就此结束,再次走弱。

目前国内仍处于需求淡季,当前市场主要关注进口加工糖逐步增加对国产糖的冲击,以及疫情常态化防控的情况下,国内需求恢复的情况。从目前情况来看,5月需求同比仍较差,不过工业库存同比持平,暂时需求端冲击不大。加工糖方面,随着原糖的顺利报关和部分停机糖厂的复产,原糖产量快速增加,不过6月份加工糖销售较好,加工糖暂时不会对国产糖形成冲击。后期进口逐步增加也是大趋势,内外逐步接轨的趋势增强。在下游需求并没有大幅回暖前,疫情常态化防控及加工糖的逐步增加,三季度期价预计将先抑后扬。

【交易策略】

1.单边:震荡寻底,关注前低附近支撑。

2.套利:关注91正套。

3.期权:关注熊市看跌价差期权。

银河期货 刘博闻

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)