主要结论

4月PTA市场先扬后抑。上旬在原油价格企稳及烯烃品种带动下,PTA市场迎来短暂反弹,但因基本面供需持续偏弱,且成本端估值偏高,伴随化工板块回落,PTA市场随即快速下行,09合约创下历史新低3128,月底盘面在油价带动下略有回升。

供应方面,4月PTA开工率持续高位运行,市场供应整体宽松,社会库存重回200万吨以上,而在盘面加工费偏高背景下,PTA装置检修意愿较低,5月仅有宁波逸盛有检修计划,未来除非加工费显著压缩或者大幅累库,PTA工厂才可能启动新一轮检修,否则市场供应将持续宽松。需求方面,疫情影响仍在发酵,终端订单被取消或延后,坯布累库压力加大,江浙织机被迫降负减产。聚酯市场相对健康,但在终端需求走弱情况下,聚酯高开工将转化为库存,压力也将在聚酯环节积压,未来不排除降负可能。成本方面,产油国减产力度有限,需求端因疫情大幅萎缩,市场供应仍然严重过剩,短期油价预计低位运行,成本端缺乏有力驱动。综合来看,疫情对经济冲击尚未解除,海外需求恢复窗口不明,宏观及成本逻辑主导PTA走势,建议依据油价在加工费400-800之间滚动操作,对冲交易可作为空配品种。

风险提示:海外需求恢复超预期、原油大幅反弹。

一、行情回顾

4月PTA市场先扬后抑。上旬在原油价格企稳及烯烃品种带动下,PTA市场迎来短暂反弹,但因基本面供需持续偏弱,且成本端估值偏高,伴随化工板块回落,PTA市场随即快速下行,09合约创下历史新低3128,月底盘面在油价带动下略有回升。

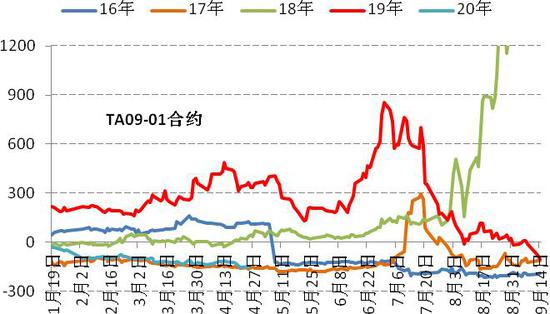

价差结构上,现货因当前偏弱的现实环境被压制,而盘面继续保持高升水,随着临近5月交割,仓单压力转移至9月合约,9/1跨期价差呈现走扩趋势。

图1:PTA期现基差

数据来源:wind,国信期货

图2:跨期价差

数据来源:wind,国信期货

二、基本面分析

1.高加工费&高开工&高库存,关注供应拐点出现

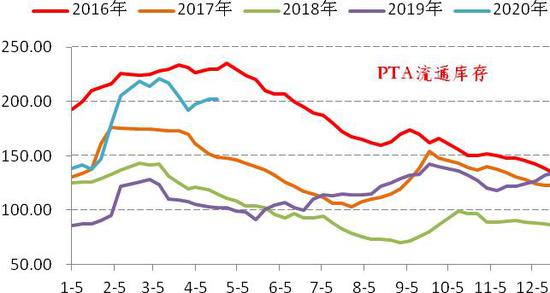

3月底检修装置陆续重启,PTA开工率大幅提升,产量重回历史高位。4月上旬在油价企稳及周边化工带动下,PTA市场迎来了久违的反弹,但受制于终端订单不足,下游聚酯需求增量受限,市场供需环境整体宽松,PTA工厂重启累库周期,当月累库幅度超过10万吨。目前来看,PTA市场供需矛盾依旧突出,社会流通库存处于近年高位,二季度重点仍是消化存量库存。

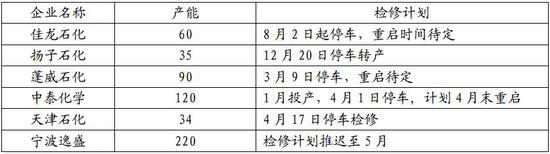

从检修来看,3月下旬大厂集中检修,但月底基本恢复生产,4月PTA负荷持续在9成以上,而5月仅有宁波逸盛有检修计划。目前来看,09及01合约加工费分别在800、1000元以上,处于近年来高位区间,而在加工费偏高的环境下,PTA工厂检修意愿较低,行业持续高负荷运转。未来除非加工费显著压缩或者大幅累库,PTA工厂才可能启动新一轮检修,否则市场供应将持续维持宽松。

图3:PTA开工率及加工费

数据来源:wind,国信期货

图4:PTA流通库存

数据来源:wind,国信期货

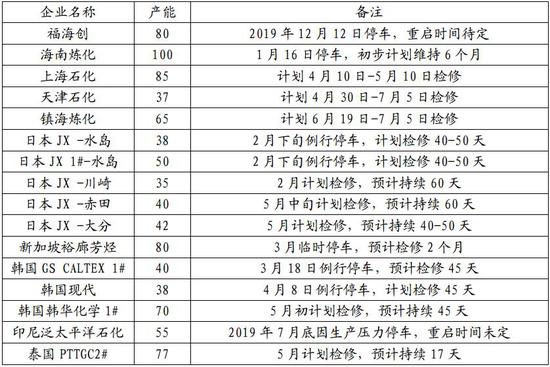

表1:检修计划(单位:万吨)

资料来源:卓创,国信期货

2.疫情冲击终端消费,下游需求维持弱势

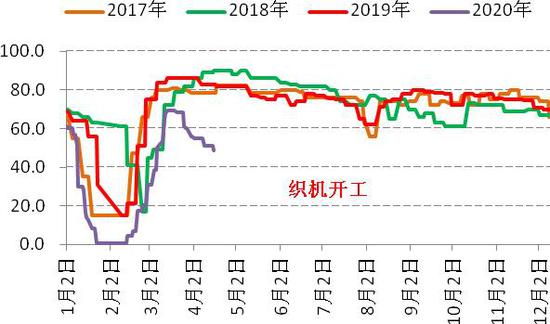

疫情影响仍在发酵,终端订单被取消或延后,3月下旬后坯布重启累库,随着库存压力加大,江浙织机开工率持续走低,终端需求压力开始向上游传导。

图5:织机开工率

数据来源:wind,国信期货

图6:坯布库存

数据来源:wind,国信期货

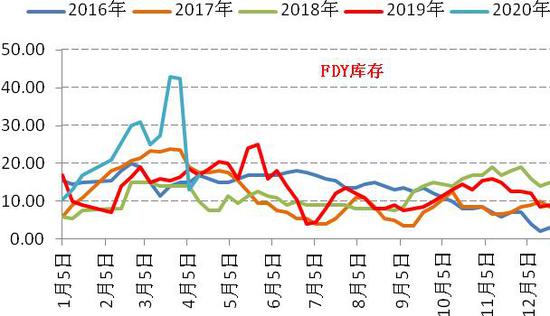

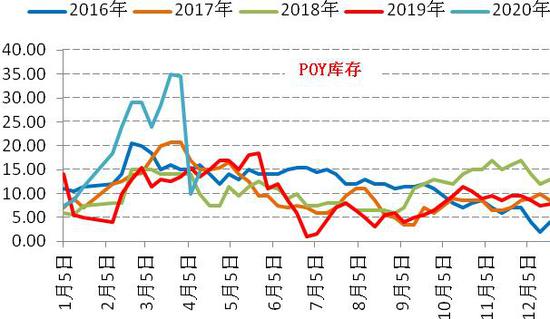

3月下旬聚酯开始降价销售,随后在原料反弹带动下,终端工厂低位积极采购,聚酯产销快速放量,成品库存回落至低位,但近期市场再度走弱,聚酯产销回归平淡,成品又重新开始累库。

图7:聚酯FDY库存

数据来源:wind,国信期货

图8:聚酯POY库存

数据来源:wind,国信期货

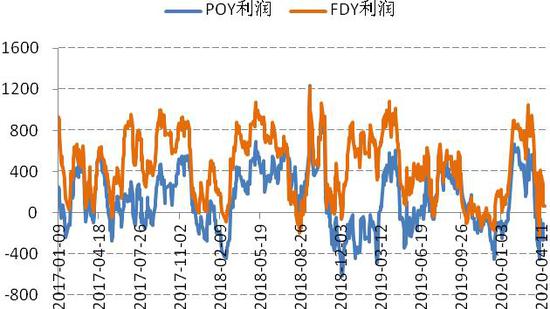

随着库存压力缓解,近期聚酯工厂负荷有所提升,但仍低于往年水平,同时企业盈利持续走弱,涤丝产品多数处于亏损状态。在终端降负减产情况下,原料采购需求趋于萎缩,聚酯高开工将快速转化为库存,压力也将在聚酯环节积压,未来不排除降负可能。

图9:聚酯开工率

数据来源:wind,国信期货

图10:聚酯盈利

数据来源:wind,国信期货

受新冠疫情影响,终端消费市场冲击明显,其中1-3月纺织纱线、织物及制品累计出口227亿美元,同比下降14.6%,1-3月国内纺织服装行业累计零售额2252亿元,同比下降32.2%。目前来看,海外疫情尚未控制,需求恢复尚难预期,二季度终端消费压力较大,这对PTA市场形成较大拖累,密切关注海外疫情进展。

图11:纺织行业出口

数据来源:wind,国信期货

图12:国内终端销售

数据来源:wind,国信期货

3.疫情冲击原油供需,PTA成本低位波动

由于持续低迷的裂解利润,二季度裂解装置检修较多,尤其是日韩及东南亚地区,而国内因浙石化等大型装置投产负荷在8成左右。

表2:亚洲PX检修计划(单位:万吨)

资料来源:卓创,国信期货

当前PX/石脑油价差在250美元附近波动,而石脑油/布油环节处于亏损状态,裂解价差弹性不足。目前来看,原油供应端减产力度有限,需求端因疫情大幅萎缩,市场供应仍然严重过剩,短期油价预计持续低位运行,5月甚至出现负油价,成本端缺乏有力驱动。

图13:上游原料价格

数据来源:wind,国信期货

图14:PX裂解价差

数据来源:wind,国信期货

二、结论及建议

供应方面,4月PTA开工率持续高位运行,市场供应整体宽松,社会库存重回200万吨以上,而在盘面加工费偏高背景下,PTA装置检修意愿较低,5月仅有宁波逸盛有检修计划,未来除非加工费显著压缩或者大幅累库,PTA工厂才可能启动新一轮检修,否则市场供应将持续宽松。需求方面,疫情影响仍在发酵,终端订单被取消或延后,坯布累库压力加大,江浙织机被迫降负减产。聚酯市场相对健康,但在终端需求走弱情况下,聚酯高开工将转化为库存,压力也将在聚酯环节积压,未来不排除降负可能。成本方面,产油国减产力度有限,需求端因疫情大幅萎缩,市场供应仍然严重过剩,短期油价预计低位运行,成本端缺乏有力驱动。综合来看,疫情对经济冲击尚未解除,海外需求恢复窗口不明,宏观及成本逻辑主导PTA走势,建议依据油价在加工费400-800之间滚动操作,对冲交易可作为空配品种。

风险提示:海外需求恢复超预期、原油大幅反弹。

国信期货 贺维

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)