主要结论

综合来看,疫情改变了中国的节奏,随着海外疫情的爆发,也改变了世界的经济节奏。中国央行在2月份下调7天、14天逆回购利率,MLF利率。LPR自然下行,完成一轮降息操作。外部方面,美联储直接将利率降低到零。全球快速处于利率环境,国外疫情并不乐观,如果反过来影响国内经济,将会进一步导致国内央行货币投放政策,利率有望进一步降低。国债长期大概率看涨。

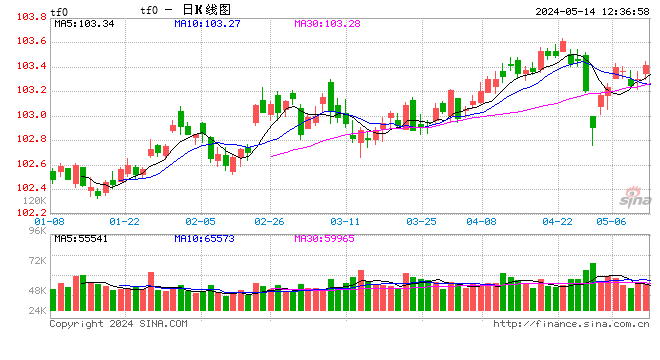

国债期货第一季度大幅上涨。一月份市场处于较为正常状态,市场小幅震荡上涨。主力合约在97.425至98.565之间小幅震荡。随着1月中下旬国内预期货币宽松政策,国债期货逐步上行。由于疫情发展,2月2日中国央行预公告在2月3日逆回购1.2万亿,直接激发了市场货币宽松预期。2月3日国债主力合约,开盘直接跳涨到101的水平。此后国债期货震荡回调,2月20日之后,国债期货再度转而上行。受到海外股市大跌影响,3月9日开盘国债期货跳空高开当日再创新高102.25。此后国债期货震荡回调,但是幅度不大,市场多头氛围较为浓厚。短期来看,国外疫情发展,刺激货币政策将会更加浓厚,是否存在经济危机有较大的不确定性。国内方面,前期货币流动性已经充足,海外的经济演变对国内形成较大的压力,中长期国内也需要进一步降低利率促进经济增长。国债长期大概率偏多。

1.宏观经济数据表现

国内CPI数据持续上升,自从2019年,中国CPI就快速上升。在1月份CPI仅1.7%,3月份上升到了2.3%,5月份跳升到了2.7%,7、8月份一直维持在2.8%未变。受到“猪肉”的影响,肉类对CPI影响相对较大。形成成本推动型通货膨胀。且在2019年下半年形成加速显现,11月、12月上升到了4.5%。受到中国春节以及疫情影响,CPI在2020初继续维持较高的CPI,1月份CPI为5.4%,2月份CPI为5.2%。中国出现高通货膨胀风险。在消费增加的同时,工业价格却出现回落。工业PPI方面,2019年前期中国工业总体上呈现下降状态,5月份降低到了0.6%,6月份降低到了0%,7月份为-0.3%,8月份为-0.8%。从19年9月份之后,PPI开始出现好转,国内爆发的疫情打乱了经济恢复的步伐,在1月份PPI已经上升到了0.1,但是2月份快速下降到了-0.4。市场进一步。疫情对工业品价格的影响尚不显著。

图1:CPI和PPI同比增长

数据来源:wind国信期货

疫情对经济会影响较为显著,其本来第一季度由于春节效应,工业企业开工时间有所减少,受到疫情影响,大部分行业处于中断状态。1月份当月工业增加值同比下降4.31%,2月份大跌25.87%。1月份工业增加值累计同比-4.31%,2月下跌到了-13.5%。疫情冲击对经济的短期影响较为显著,随着中国3月份陆续复工(有序复工),国内经济有望逐步恢复秩序。

图2:工业增加值

数据来源:wind 国信期货

疫情影响先行指标大幅下跌,2月份PMI大跌到了35.7,非制造业PMI几乎腰斩,跌倒了29.6。但是要看数据背后的实际意义,由于国内严格控制疫情,导致人为的自我隔离。社会的其他经济活动暂时停止,这本身并不伤害经济运行基础。随着疫情在3月份显著控制,3月份经济有望恢复。从非冲击角度来看,19年非制造业PMI波动中出现略有下滑的态势,制造业PMI则走出凸型。19年1、2月份制造业PMI显著表现,均低于50荣枯线。19年3月份制造业PMI为50.5,4月份仍在扩张区,为50.1。整体上制造业PMI处于扩展状态。相比于制造业PMI,非制造业一直处于扩展期,19年前三月的非制造业PMI均超过54。4月份达到54.5,但是5月份之后,非制造业PMI均低于53,8月份降低到了52.1,重心也显著下移。10月份之后回升到了53之上,19年11月份为54.45,20年1月份国内非制造业PMI为54.1,仍然在较强扩张期间。疫情对短期经济的冲击巨大,从目前来看,随着国内疫情的控制。3月份经济陆续复工,将会有所好转。

图3:PMI

数据来源:wind 国信期货

图4:固定资产投资

数据来源:wind 国信期货

社会消费品零售总额同比在2月份大跌,同比为-20.5%。由于疫情的控制需要,国内在1月份下旬转为疫情控制状态。市场隔离效应较强,从而降低了人民的消费活动。从长期来看,这一数据在19年处于下滑状态,但是幅度并不大。随着国内疫情控制,市场将会逐步恢复。

2019年上半年消费品零售总额增长出现大幅波动。19年2月份,社会消费品零售总额8.2%,3月快速上升到了8.7%,随后在4月份大幅度降低到了7.2%,5月份又逆转到了8.6%,6月达到峰值为9.8%,7、8月份显著回落,两者相差不大分别为7.6%、7.5%。通过消费数据可以看出,国内经济在19年不确定性增强,消费者对“价格更加敏感”,6月份中国的网络打折季,导致消费增速比前期上升1个百分点,在正常月份,稳定在7.6%附近,重心相比与18年的8%以上的增速,也出现下滑。到了19年11、12月稳定在8%,消费数据略有向好,但是疫情直接的冲击导致这种消费出现大幅下滑,由于将近一个月的“隔离期”,居民普遍收入减少,后期消费也会出现抑制现象。

图5:国内消费

数据来源:wind 国信期货

2.疫情导致汇率波动加大

19年第一季度中国央行通过多重手段进行货币投放,国内货币流动性充足。第二季度、第三季度中国央行坚持了维持短期货币流动性充足的原则,坚守了不像第一季度的“货币投放措施”。人民币兑美元在19年形成了两次大的“快速贬值”。第一次是在5月份,双方谈判骤然变冷,人民币兑美元大幅贬值到6.8-6.9附近。在8月底人民币兑美元有效跌破7,9月之后维持在7以上。人民币兑美元贬值与“双方谈判关系”事件冲击“较为巧合”。5月美国宣布谈判结果未成,9月双方双方如期增加征税。人民币兑美元汇率对双方关系较为敏感,而“经济行为”并不显著。19年12月之后,人民币兑美元呈现趋势性升值,直到20年1月21日,随着国内疫情的爆发,人民币兑美元出现快速贬值。2月25日人民币兑美元出现升值之后,市场再度转为贬值。由于第一季度疫情在国内外先后发生,国内方面,疫情基本上处于控制状态。国际方面,目前处于爆发阶段,市场的先后错位导致汇率短期波动较大,趋势却不明朗。

图6:美元兑人民币中间价

数据来源:wind 国信期货

3.货币增速转而加速

疫情之后,中国央行快速启动了货币投放机制。通过公开市场操作大幅度进行投放,2月3日逆回购日高达1.2万亿,创出近期历史记录。央行对冲疫情的态度较为显著。央行下调了7天、14天逆回购利率,下调MLF利率。2月20日LPR下调。中国央行完成降息(贷款层面)。M2在2月份快速上升到了8.8%,疫情加速了央行的货币刺激力度。1月份M2为8.4%,2月份直接上升到了8.8%,且2月份大部分时间处于“隔离状态”,这么高的货币增速,显示了央行的积极的货币投放措施效果显著。

新增人民币贷款在第一季度有望创出历史新高,1月份高达3.34万亿水平,创出历史新高水平。由于疫情真正实现全国控制发生在2月23日之后。对1月份的增量存在一定影响,这也表明了,即便在正常状态下,国内央行也本身就出台很鼓励货币投放的措施。疫情正好加速央行这种货币政策力度与速度,2月份新增人民贷款为9057亿。

利率受到央行的货币政策趋势影响较为显著,利率在2月份快速下降。由于央行在2月份快速下调政策工具利率,下调了7天、14天逆回购利率,MLF利率,LPR已经自然跟随性下跌。整个2月份利率处于低水平状态。

2年期银行间国债收益率最低到了2.1004%,5年期国债收益率低至2.5%的水平,7期银行间国债收益率下跌到了2.6%的水平,10年期银行间国债收益率跌至2.7136%,一度下跌到了2.5205%最低水平。国债收益率大幅降低。国内处于较低的利率水平状态。由于疫情的影响目前来看,外部处于爆发状态,可能延续其影响时间,反倒对国内形成约束。国内有望继续降息,维持低利率状态促进经济增长。

图7:M1、M2投放同比增速

数据来源:wind 国信期货

图8:新增人民币贷款

数据来源:wind 国信期货

图9:银行间国债到期收益率

数据来源:wind 国信期货

操作建议:综合来看,疫情改变了中国的节奏,随着海外疫情的爆发,也改变了世界的经济节奏。中国央行在2月份下调7天、14天逆回购利率,MLF利率。LPR自然下行,完成一轮降息操作。外部方面,美联储直接将利率降低到零。全球快速处于利率环境,国外疫情并不乐观,如果反过来影响国内经济,将会进一步导致国内央行货币投放政策,利率有望进一步降低。国债长期大概率看涨。

国信期货 夏豪杰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)