一、行情回顾

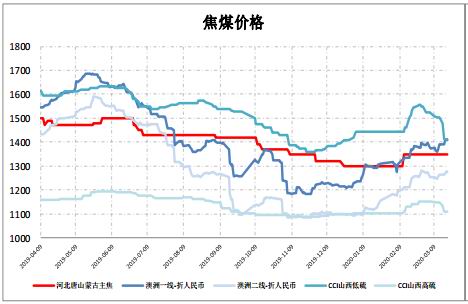

1月份焦炭价格提涨第四轮50元/吨,但最终并未落实,去年12月份焦炭整体降库基本是依靠出口需求增加,且年底钢厂冬储采购需求增加,焦炭现货价格提涨100元/吨,1月份山西焦企利润已达到200元/吨以上,而华东长流程螺纹利润仅300-400元/吨,由于焦企利润相对下游已处于高位,钢厂并未落实第四轮提涨。

春节期间国内新型冠状病毒爆发,节后成材终端需求迟滞,成材库存连创新高,钢厂开始减产,部分钢材减量来自于减少废钢添加量,铁水端较节前最大减量约16万吨/天。而春节前煤矿放假开工大幅下降,节后疫情影响无法按时复工,并且运输受限,导致焦化厂缺焦煤原料,山西焦化厂大幅自主减产,减产力度大于高炉减产,节后焦化开工最大下降14%,高炉开工最多下降约5%,使得2月中旬连续两周焦炭库存明显下降,焦炭出厂价节后坚挺。

2月下旬开始,煤矿复产迅速,焦化厂原料到货缓解,焦化厂也开始提升开工,生铁产量仍在低位徘徊,焦炭供需缺口弥补,并且开始过剩出现累库,钢厂利润低位开始向焦炭压价,焦炭现货价格迅速回落,目前已累计下跌200元/吨,内蒙、山西地区部分焦企已出现小幅亏损。

焦煤现货价格节后经历先涨后跌,一开始山西部分地区低硫主焦上涨约150元/吨,2月下旬至今又下跌200元/吨左右,节后澳洲煤节后上涨10美金/吨左右,唐山地区蒙煤上涨50元/吨,进口煤价格相对坚挺。煤矿复产延期是焦煤节后上涨主要驱动,节后煤矿开工较年前正常水平低20-25%左右,且蒙煤在2月中旬开始关闭通关,导致焦煤出现非常明显的缺口。2月下旬国产煤矿复产迅速,焦煤从大幅降库转为大幅累库,国产煤价格迅速回落,由于进口煤供应未恢复,价格仍坚挺。

图1:焦煤价格

数据来源:银河期货、wind资讯

图2:焦炭价格

数据来源:银河期货、wind资讯

二、焦煤焦炭需求

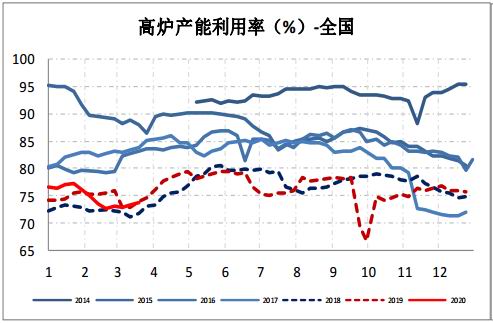

焦炭需求方面,节前钢厂生铁产量仍在较高水平,焦炭需求乐观,节后由于疫情影响,钢厂利润下滑叠加成材库存积压,生铁端减产,上周才有所恢复。富宝70家长流程钢厂样本废钢日耗从节前16万吨/天降至最低7万吨/天左右,247家生铁相对节前减量最大约16万吨/天,且部分钢厂减扎线屯钢坯,共同贡献了钢材减量。

1月份247家钢厂平均生铁产量222.27万吨,下降1万吨/天左右,1月份生铁产量较12月份小幅下滑,从节后一周生铁产量217万吨/天来看,春节期间钢厂开工仍处于较高位置,期间焦炭需求下降不明显。2月份开始,钢厂铁水产量开始出现明显下降,2月份平均产量209.9万吨/天,平均产量较1月份下降约12.4万吨/天,高炉产能利用率均值下降3.2%。节后生铁产量下降主要来自疫情影响,节后钢材终端需求停滞,悲观预期下钢材价格跳水,钢厂利润大幅收缩,华东长流程螺纹利润最低降至50元/吨左右,且钢厂成材库存大幅积累,原料运输也受到影响,钢厂开始自发性减产。

近两周建材需求明显好转,从出库、建材成交、表观需求等均可验证,钢材现货价格有所反弹,同时由于焦炭现货价格累计下跌200元/吨,华东长流程利润已恢复至200元/吨左右,同时上周钢材库存整体开始有明显下降,钢厂在利润回升、库存压力减小的情况下开始提产,短流程、成流程铁水、废钢均有增加,前期247家铁水产量一直在低位206万吨/天徘徊,上周已提升至210万吨,焦炭国内需求近期开始好转。

近期建材需求恢复来看较乐观,生铁产量预计4月份也继续有提升空间,焦炭短期来看需求有改善预期,短期需求存在节后需求停滞近期赶工可能,1、2月份房地产销售、新开工、汽车销售、家电销售匀出现大幅下滑,后期预计将在钢材需求上有所体现,二季度后期焦炭需求存在下滑可能。

图3:高炉产能利用率

数据来源:银河期货、wind资讯

图4:铁水产量

数据来源:银河期货、wind资讯

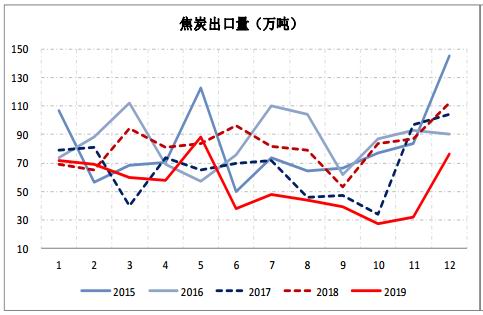

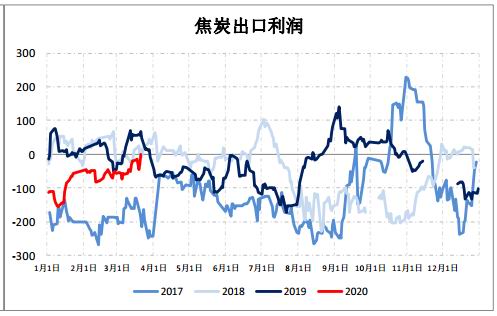

2019年焦炭出口需求较差,较2018年下滑33.9%,四季度整体出口也较差,12月份季节性有好转。今年出口预计有继续走弱可能,主要是目前疫情对国外经济影响较大,国外钢材需求也存在走弱预期,从而影响到原料需求,我国焦炭出口主要在东南亚国家,出口可能会受疫情间接影响。

国内焦煤需求主要在于焦炭后期对应的产量,2月份焦化开工下滑明显,焦煤需求受限制,目前焦化开工已恢复接近年前水平,焦煤需求对应也在恢复,中长期国内需求也存在悲观预期,主要还是钢材需求影响整体原料端的需求量。

图5:焦炭出口量

数据来源:银河期货、wind资讯

图6:出口利润

数据来源:银河期货、wind资讯

三、焦煤焦炭供应

一季度焦化开工受疫情影响较大,影响主要体现在2月份,节后受焦煤偏紧影响,焦化厂减产幅度较大,但后期恢复也同样迅速,去产能方面均无动作,产量变化主要受开工影响较大。

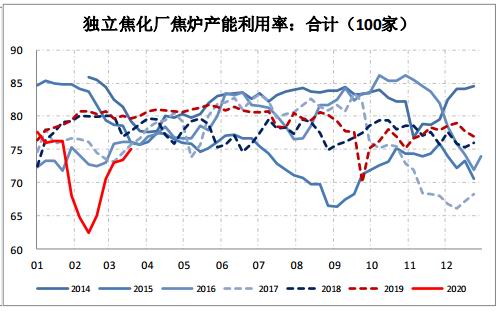

节前焦炭开工较为正常,1月份mysteel100家焦化平均开工76.5%,开工下降1.5%,1月份焦化开工较12月份有小幅下降,山西焦化利润200元/吨左右,焦化厂开工积极性较好,春节期间焦企开工相对稳定。2月份均值66%,开工较1月份下降10%左右,独立焦化厂减产幅度较大,钢厂焦化受影响更小,从钢联数据推算2月份焦炭产量较1月份下降约10万吨/天。

2月份中旬煤矿开始复产,下旬焦化厂原料短缺已有缓解,由于此时焦化利润仍较高,焦化开工也迅速回升,进入3月份100家焦化开工已恢复至70%以上,预计产量较2月份提升6万吨/天,近期由于焦炭快速降价后部分地区已无利润,开工继续提升幅度已较小,目前整体开工已接近节前水平,近期生铁恢复情况下焦炭现货有企稳提涨可能,4月份焦炭产量有继续小幅回升可能。

产能方面,山东省此前要求部分产能在今年3月底前完成,目前暂无执行消息,疫情影响下各地抓紧复工复产为主,山东去年底去产能虽未100%完成,但的确有一定量焦化厂关停,后期继续执行的预期仍较强。近期徐州市发布《2020年五大行业整合整治工作方案》,要求焦化行业全市11家焦化企业,优化整合形成3家综合性焦化企业,到2020年焦化产能压减50%。11家焦化企业已关停、拆除3家,包括强盛、腾达、华裕;过渡生产5家,2020年6月底前关停,包括东兴、中泰、伟天、龙山、观茂5家焦化,其中观茂并入天安;整合后剩余3家,分别为沂州、天安、建滔,该方案执行可能会影响到二季度焦炭供应,需进一步关注。

图5:山西焦化厂现金利润

数据来源:银河期货、wind资讯

图6:焦炉产能利用率(合计100家)

数据来源:银河期货、wind资讯

图7:分地区焦化开工

数据来源:银河期货、wind资讯

图8:中钢协焦炭产量

数据来源:银河期货、wind资讯

国产煤方面:煤矿节后开工变化是双行情变化的主驱动,春节前煤矿季节性放假,开工下降幅度较大,从103%降至80%左右,正常情况下节后开工即有明显恢复,但今年由于疫情影响,煤矿复产时间节点上大约延期2-3周左右,导致节后煤矿整体大幅去库,现货价格走强。

汾渭煤矿开工数据来看,1季度至今权重开工100.2%,去年同期100.76%,平均开工水平接近,但今年波动较大,1、2、3月份开工分别为97.84%、93.47%、109.48%,2月份开工下滑严重,3月份开工恢复迅速,目前煤矿开工已恢复至110.71%,已达到去年最高开工水平,在蒙煤还未恢复通关的情况下近期焦煤整体已出现累库,国产煤矿复产后国内开始出现一定供应压力。今年整体来看钢材终端需求后期受影响概率较大,原料需求预计下滑,国产煤目前开工来看后期供应预计会出现压力。

图9:原煤开工

数据来源:银河期货、wind资讯

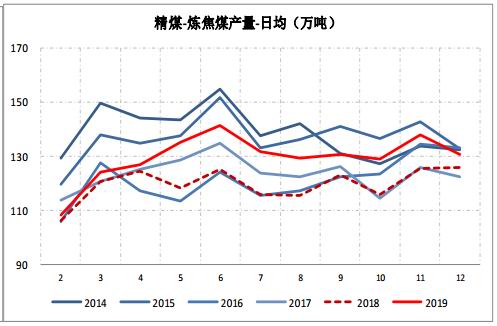

图10:精煤产量

数据来源:银河期货、wind资讯

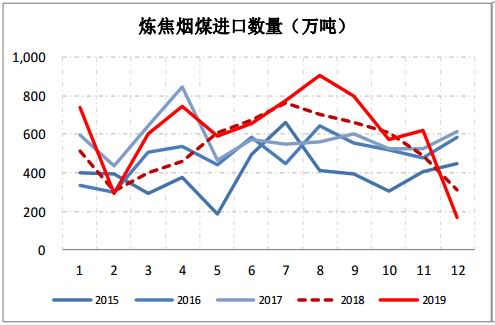

进口煤方面,1-2月份,累计进口炼焦煤1535万吨,同比增加507万吨或49.3%,1月份进口炼焦煤990万吨,2月份进口炼焦煤545万吨,环比下降44.9%,同比增长87.3%。去年12月中国进口煤数量大幅回落,其中炼焦煤仅进口169万吨,由于12月到港未通关的进口煤于今年1月集中通关,导致今年前两月进口煤数量同比增加明显。

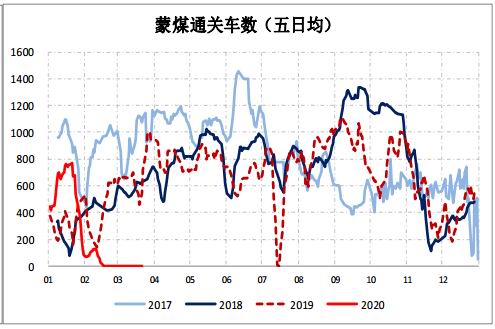

节后05合约受进口煤影响较大,国产煤复产后现货价格大幅回落,但是蒙煤2月10日开始进入暂停通关状态,原计划于3月15通关,但由于蒙古出现新冠确诊病例,通关再次延期,目前预计4月1日恢复,且即使通关后恢复至正常量可能也需要时间,导致05合约对应盘面标的的相关成本相对坚挺,本周口岸部分蒙5精煤报价下调20-30元/吨,受国产煤影响价格有所回落。国外部分钢厂受疫情影响已开始减产,后期澳煤国际需求存在较悲观预期,可能会再度拖累国产煤。

图11:炼焦煤进口量

数据来源:银河期货、wind资讯

图12:蒙煤通关车数

数据来源:银河期货、wind资讯

三、焦煤焦炭库存

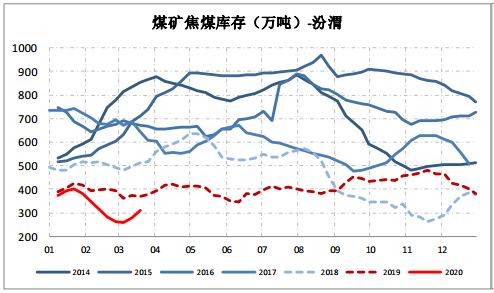

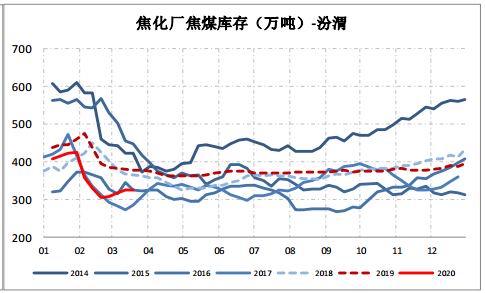

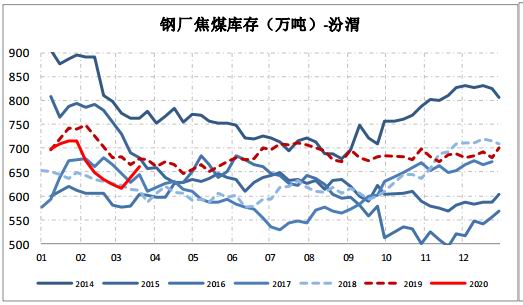

焦炭库存方面,一季度焦炭整体库存存在一定波动,主要体现在节后,1月份整体库存基本持平,2月份由于焦化开工降幅大于钢厂,整体库存下降,焦化开工大幅恢复后焦炭开始过剩,3月份整体库存开始有明显累积,近期随着生铁提产,累库幅度也有所放缓。库存结构来看,目前焦化厂库存压力较大,春节期间及节后第一周运输基本停止影响,焦化厂出货受阻,焦炭库存累幅较大,焦化减产后焦炭库存有小幅下降,2月下旬开始由于焦化开工恢复及下游减产开始体现到焦炭需求上,焦化厂库存再度累积。钢厂在节前冬储备货,节后库存正常下降,但是后期由于疫情影响汽运严重,钢厂焦炭库存继续有所下滑,之后由于运输缓解,叠加钢厂自身减产还在加剧,钢厂焦炭库存企稳并且逐步回升。港口库存自去年11月份开始呈去化趋势,3月份初基本已降至正常水平,近期由于焦企亏损,且基差较小,部分期限贸易商开始进场做扩基差,集港有所增加,导致港口库存有所回升,港口库存从去年底去化后预计今年贸易投机性将有所加强。

图13:独立焦化厂焦炭库存

数据来源:银河期货、wind资讯

图14:港口焦炭库存

数据来源:银河期货、wind资讯

图15:钢厂焦炭库存

数据来源:银河期货、wind资讯

图16:合计库存

数据来源:银河期货、wind资讯

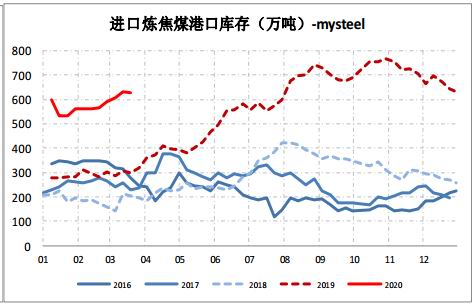

焦煤方面,一季度也呈现先去库后累库走势,节后开工下滑严重,供应短缺较为明显,各环节均出现明显降库,2月下旬煤矿大幅复产后开始转为累库,目前整体库存虽在历史同期低位水平,但累库幅度仍在。分结构来看,春节前钢厂、焦化厂冬储备货水平相对去年并不高,节后疫情影响煤矿复产、运输的情况下,焦化厂、钢厂的焦煤库存大幅下降,导致焦化厂减产幅度还大于钢厂减产幅度,现货价格也一直较为坚挺,煤矿开工恢复后下游库存水平明显恢复。煤矿复产后煤矿上库存也开始从低位回升,同时由于下游焦化厂利润大幅收缩,采购意愿也有所下降,库存向煤矿上积压明显。

图17:煤企炼焦煤库存

数据来源:银河期货、wind资讯

图18:焦化厂炼焦煤库存

数据来源:银河期货、wind资讯

图19:钢厂炼焦煤库存

数据来源:银河期货、wind资讯

图20:港口炼焦煤库存

数据来源:银河期货、wind资讯

四、投资策略

焦炭平衡表

数据来源:银河期货、wind资讯

供需来看,3月份生铁产量按照208万吨预估,较2月份平均-1万吨/天预估,焦炭产量平均按照较2月份+6万吨预估,3月份整体累库幅度预计在80-90万吨左右。4月份按照生铁产量恢复至215万吨水平,焦化开工维持不变,该情况下由于焦炭需求恢复,累库幅度矛盾不再。从利润角度看,近期由于焦炭降价、钢材价格小涨,钢厂利润已有明显恢复,而焦化利润目前处于低位,后期随着生铁产量恢复,焦炭现货价格有企稳回升预期。回升幅度目前来看预计也相对有限,主要是钢材目前库存仍较高,产量回升后降库幅度预计将再度放缓,需求不太过超预期的情况下钢厂利润提升空间也有限,焦炭不短缺情况下所被让渡的利润预计也有限。

去年11月份、12月份焦炭整体产能下降约1200万吨,2019年全年产能-500万吨左右,去年二三季度焦炭基本处于供需平衡,年底产能去化后整体供需格局有所改善,年底今年至三季度底焦炭产能变动不大,焦炭需求可能受钢材终端影响压缩,主要还是疫情导致的地产、汽车、家电销售走弱,存在一定滞后可能,或在二季度有所体现,09合约对应焦炭需求预期仍较悲观。目前港口现货折盘面1850元/吨左右,J2005合约仍有一定幅度贴水,后期现货企稳存在基差修复可能,09合约需求预期悲观,适合做焦炭5-9正套。

焦煤方面,煤矿开工在高位,整体库存累计,但是由于焦化开工近期也在小幅恢复,焦煤整体累库幅度有放缓,叠加焦炭近期现货价格可能企稳,2月份澳煤发货较低,蒙煤暂未通关,进口煤供应偏紧,焦煤现货价格后期也有逐步企稳预期。国产煤矿开工较高,后期主要关注进口恢复后供应压力,且国外澳煤需求今年可能再现去年8-10月份疲软走势,中长期来看焦煤预计今年趋势也向下。(仅供参考)

银河期货 周伟江

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)