策略摘要

观点:

随着新冠疫情得到初步控制,我们重新审视豆粕市场。豆粕短期的供需错配逐步缓解,预计价格继续上涨概率较低;中长期看,供应充足,而需求在4月底前预计难有起色,预计价格2-4月区间震荡偏弱。4月之后看疫情稳定情况和下游补栏情况,预计豆粕价格震荡上行。

依据:

(1)短期看,供需错配大大缓解。

(2)中长期看,2-4月豆粕供应充足

(3)中长期看,2-4月豆粕需求难有起色

策略建议和风险:

跨月价差,预计5-9将重回下跌趋势。豆粕9-1合约价差预计震荡下行,但空间有限。

风险提示:疫情,下游补栏,美豆种植面积。

一、引言

灾害年年有,近年特别多。先有非瘟,后有新冠和禽流感,从2018年初贸易摩擦打响,豆类市场就没消停过。尤其是豆粕,走势看贸易摩擦动向,紧张了,豆粕涨价,缓和了,豆粕跌价。而后2018年8月非洲猪瘟的发生,让豆粕下游需求雪上加霜。2019年借助单位蛋白价格最便宜的优势,以及下游养殖利润奇高的表现,豆粕在饲料中添加比例一度接近30%高点。眼看着熬过2019年生猪存栏最低迷的一年,2020年开局不顺,新冠病毒和禽流感来势汹汹。

春节期间饲料和养殖场因为看淡节后需求,备货普遍偏低。不过新冠疫情导致油厂开机推迟,节后两周豆粕供不应求,销售火爆,一粕难求。那么后续豆粕供需还会这般紧张吗?价格走向呢?

二、短期看,供需错配大大缓解

短期看,疫情导致的豆粕供需错配已经大大缓解。2月21日当周恢复正常,价格料平稳运行。供需错配的原因,一是供应端油厂因为疫情而延迟开工,目前国家《加快豆粕等上游原料生产企业和畜禽屠宰企业复工》等政策推动下,2月15日当周开机率恢复到45%以上,预计本周五可达到正常的50%甚至更高水平。二是疫情导致物流环节运输中断或不畅。目前部分地区还可能存在困难,但大部分地区已经通过民生绿色通道等形式解决。三是节前饲料和养殖场备货较少,节后出现恐慌性抢货。经过两周的积极采购,目前逐步达到适当库存水平,且第一点和第二点的解决也大大降低了下游抢货的意愿。

图1:油厂开机率2月21日当周回升到50%+

数据来源:Wind 中信期货研究部

图2:节后两周豆粕现货成交异常火爆,第三周明显回落

数据来源:Wind 中信期货研究部

三、中长期看,2-4月豆粕供应充足

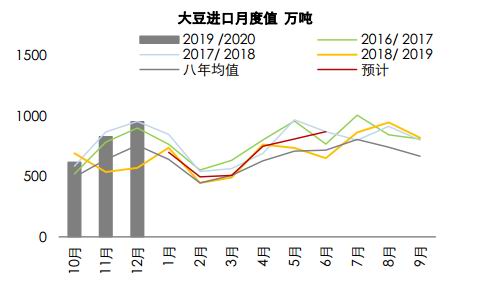

中国已经大量采购国外大豆。2020年2月巴西大豆新作陆续上市,全球大豆供需宽松,美豆价格承压下行,尤其1月份,南美大豆进口榨利丰厚。尽管国内气氛紧张,但国内油厂积极采购南美大豆,据悉春节前后国内油厂采购南美大豆超过200万吨。Cofeed调查数据显示,2020年2月份国内各港口进口大豆预报到港76船496.7万吨,3月份初步预估510万吨,4月初步预估750万吨,5月初步预估810万吨,6月初步预估870万吨。

国内油厂恢复开机,豆粕供应很快攀升。目前油厂复工基本达到正常水平,假设疫情持续回落没有而二次反扑,油厂生产运营正常,随着后续大豆进口到港,国内豆粕供应预计充足。数据显示,随着油厂复工,2月15日当周豆粕库存开始企稳回升。按照季节性走势看,豆粕库存走高规律,预计在今年进口到港同比增长,且开工推迟影响下,豆粕库存2-4月回升的幅度更高,速度更快。

至于美豆下一年度的种植面积,从目前美豆/美玉米比价约2.3,两者优势均不明显。美国农业部展望论坛上预计大豆面积达到8500万英亩,不过后续仍关注3月种植意向报告和实际种植情况。

图3:巴西大豆进口榨利丰厚吸引国内油厂积极购买

数据来源:Wind 中信期货研究部

图4:阿根廷大豆进口榨利丰厚吸引国内油厂积极购买

数据来源:Wind 中信期货研究部

图5:大豆进口预报到港量呈上升趋势,同比增长

数据来源:Wind 中信期货研究部

图6:随着油厂开机恢复正常,豆粕库存企稳回升

数据来源:Wind 中信期货研究部

图7:全球大豆供应充足

数据来源:Wind 中信期货研究部

图8:美豆/美玉米比价约2.3

数据来源:Wind 中信期货研究部

三、中长期看,2-4月豆粕需求难有起色

虽然节后两周蛋白粕现货紧张,多个油厂出现豆粕被哄抢的现象。但随着油厂开机率回升和物流通畅,短期内蛋白粕紧俏的行情将告一段落。而中长期看,蛋白粕2-4月尤其是豆粕的需求难有起色。

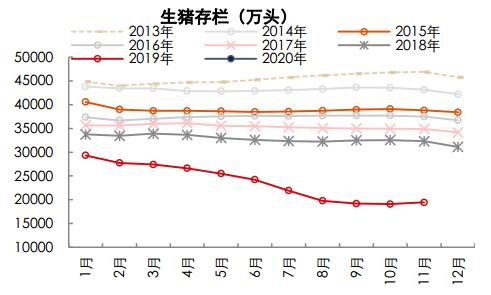

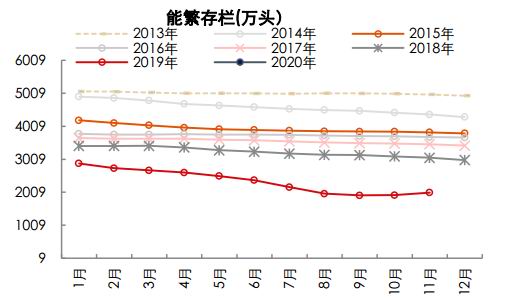

豆粕的消费主要集中在生猪和蛋鸡及肉鸡。一方面,生猪存栏受非洲猪瘟影响降幅严重,目前仍处于历史低位,处于艰难的修复期。数据显示,2019年10月生猪存栏同比降幅最高达到41.37%,11月生猪存栏环比开始回升;2019年9月能繁母猪存栏同比降幅最高达到39%,10月能繁母猪存栏环比开始回升。按照能繁母猪怀孕到仔猪出生大概需要4-5个月来计算,10月能繁母猪存栏止跌回升,对应2020年2、3月仔猪存栏止跌回升,不过考虑新冠疫情导致中小户受损,预计豆粕需求延迟至4月底5月初才会明显增长。

另一方面,禽流感接连发生6起,造成禽类存栏下降,并影响春季补栏。禽流感导致禽类直接被扑杀,且导致多地关闭活禽交易市场,冲击禽类价格。数据显示,进入2月份,无论是蛋鸡养殖还是肉鸡养殖均陷入全面亏损。从禽苗价格看,2月以来苗价快速下跌,疫情导致禽类春季补栏不足,影响豆粕消费。尽管2月下旬苗价略有企稳,但禽类补栏偏慢已成事实,预计豆粕需求节奏预计较往年推迟1-2个月。

图9:生猪存栏2019年11月开始回升

数据来源:Wind 中信期货研究部

图10:能繁母猪存栏2019年10月开始回升

数据来源:Wind 中信期货研究部

图11:生猪养殖利润高企

数据来源:Wind 中信期货研究部

图12:禽类养殖陷入全面亏损

数据来源:Wind 中信期货研究部

图13:禽流感疫情累计发生6起

数据来源:Wind 中信期货研究部

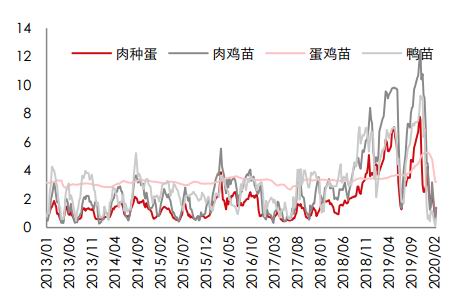

图14:禽类苗价出现大幅下跌

数据来源:Wind 中信期货研究部

四、投资机会与风险

豆粕短期的供需错配逐步缓解,预计价格继续上涨概率较低;中长期看,供应充足,而需求在4月底前预计难有起色,预计价格2-4月【2500,2700】区间震荡偏弱。4月之后看疫情稳定情况和下游补栏情况,预计豆粕价格震荡上行。

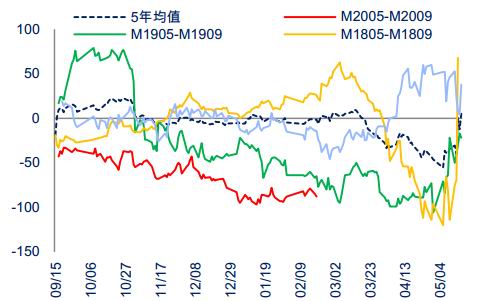

跨月价差,预计5-9将重回下跌趋势。节后两周现货紧张支撑5月价格走高,但随着油厂复工,现货紧张格局缓解,且上半年,尤其是4月前消费受疫情影响而下降,难有起色,预计5月价格弱于9月。如果美豆种植面积不及展望报告的预期,将更利多9月合约,利于5-9价差走弱。豆粕9-1合约价差预计震荡下行,但空间有限。可关注4月底美豆种植面积预期变化,适时做多9-1价差。

风险:疫情,下游补栏,美豆种植面积。

图15:豆粕5-9合约价差预计走弱

数据来源:Wind 中信期货研究部

图16:豆粕9-1合约价差预计震荡下行,但空间有限

数据来源:Wind 中信期货研究部

图17:油粕比值仍有进一步下降空间

数据来源:Wind 中信期货研究部

图18:豆粕9-1合约价差预计震荡下行,但空间有限

数据来源:Wind 中信期货研究部

中信期货 王聪颖 陈静 王燕 高旺

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)