本期要点

新榨季印度、泰国减产预期,2020年2月份国际原糖价格延续上涨趋势。关注4月巴西新榨季开始的甘蔗制糖比。

农业农村部1月供需预估报告,国内白糖产量1062万吨,进口量304万吨,消费量1520万吨,缺口172万吨。国内食糖市场本身基本面较好,供应存在缺口。

目前疫情严峻,影响食糖生产、贸易流通和消费,疫情带来的消费抑制的悲观情绪得到释放,且节后食糖处于季节性消费淡季,所以生产恢复的情况在后续将影响糖价,市场担忧因甘蔗砍收耽误、交通管制等造成对生产和产量的影响。今年5月之后国内进口食糖保障征税政策结束,国内外食糖联动性加强,受原糖上涨,国内糖市受到进口成本的支撑,且其自身偏强的基本面,故糖市呈震荡走高态势。

1 行情回顾

1.1 国内期货

2020年1月,郑糖主力2005合约冲高回落,前半月郑糖在原糖上涨和资金看涨情绪推动下,价格一度突破5900;下半月临近春节假期,节前提宝和资金获利平仓,郑糖减仓价格回落。截至1月31日2005合约收盘收于5622元/吨,月涨41元,涨幅0.73%;SR2005-2009合约价差为-11,较上月增8。

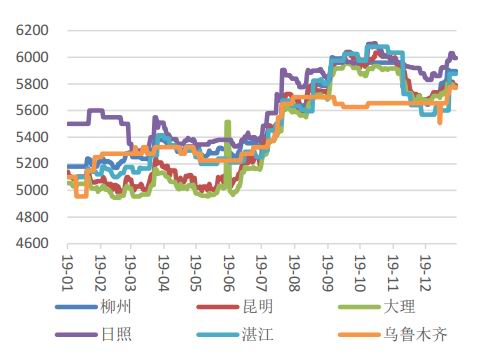

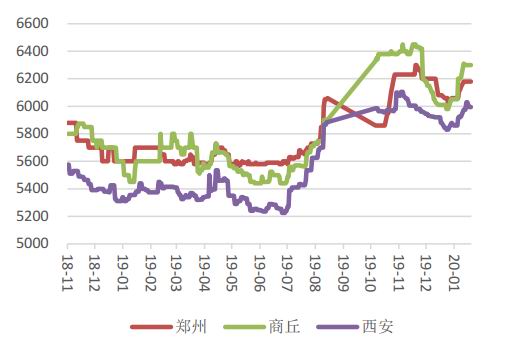

现货价格坚挺,1月处于产销旺季,今年南方开榨时间提前,产糖较去年同期大幅增加。截至2月4日,柳州白砂糖价格为5865元/吨,月涨130元/吨;云南昆明报价5775元/吨,月涨40元/吨;乌鲁木齐报价5800元/吨,月涨145;主销区福州白砂糖均报价6020元/吨,月涨100;郑州报价6300元/吨,月涨250元/吨;成都价格6020元/吨,月涨60。

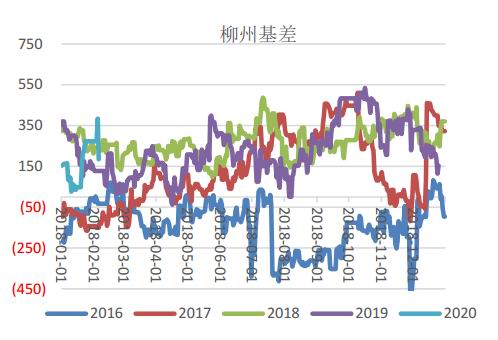

基差走强,截至2月4日,基差(柳州-1月)为185,较上月涨31。

1月期货仓单增加,截至2月4日,郑商所白砂糖仓单数量(含有效预报)为12483张,较上月增1353张,较去年同期减少1043张。

1.2 原糖期货

国际市场方面,2020年1月,原糖主力3月合约一路走强,一度突破15美分,受印度、泰国减产,全球供应出现短缺而支撑。截止2月4日,ICE原糖3月合约价格收于14.65美分/磅,较上月涨9%。折算50%征税进口价估算为4880元/吨;折算85%征税进口价估算为5930元/吨,盘面进口利润(SR5月-85%征税)-264元/吨,国际原糖上涨幅度大于国内。

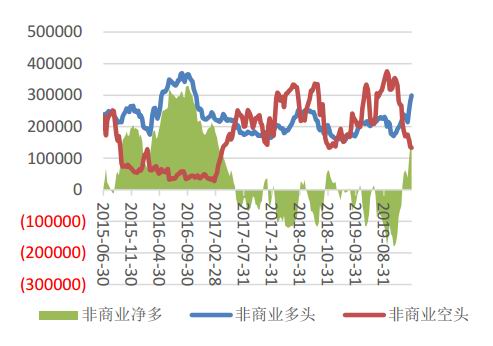

美国商品期货交易委员会(CFTC)最新报告显示,截止1月28日当周,ICE原糖期货非商业净多持仓较前周增加19779手至165353手。非商业多头持仓为298975手,较上周增17859手;空头持仓为133622手,较上周减1920手。非商业多头持仓继续主动增加,空头持仓继续减少。

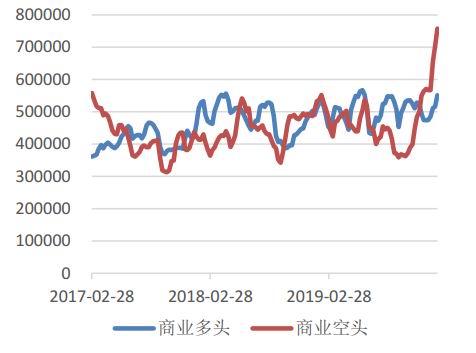

美国商品期货交易委员会(CFTC)最新报告显示,截止1月28日当周,ICE原糖期货商业多头持仓551093手,环比周增35000手;商业空头持仓为757644手,环比周增54428手。随着原糖上涨,空头套保盘增加。

图1 郑糖主力价格和持仓

资料来源:Wind 中原期货

图2 ICE11号原糖主力价格

资料来源:Wind 中原期货

图3 白糖主产区现货价格(元/吨)

资料来源:Wind 中原期货

图4 白糖主销区现货价格(元/吨)

资料来源:Wind 中原期货

图5 白糖基差

资料来源:Wind 中原期货

图6 白糖期货仓单

资料来源:Wind 中原期货

图7 配额外白糖进口利润

资料来源:Wind中原期货

图8 CFTC11号原糖非商业持仓

资料来源:Wind 中原期货

图9 CFTC11号原糖商业持仓

资料来源:Wind 中原期货

2 2019/20榨季全球糖市短缺

分析机构Green Pool2月4日表示,尽管市场普遍预计2020/21榨季全球食糖供应将出现短缺,但部分主产国产糖量预期增加将限制短缺规模,同时上调2019/20榨季的缺口预估。Green Pool预计2020/21榨季全球食糖供应缺口为101万吨(原糖值),而2019/20榨季全球食糖供应缺口从去年11月预估的530万吨上调至663万吨。

全球2019/20榨季由供应过剩转为出现缺口,奠定了国际原糖逐步走高的基础。

3 巴西基本面

3.1 高糖价或吸引巴西下榨季提高制糖比

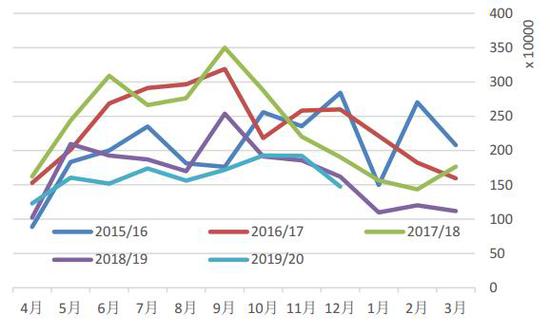

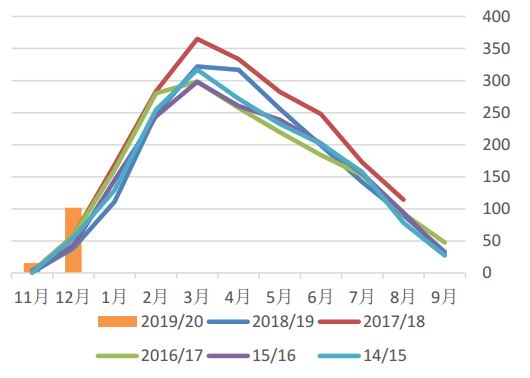

巴西新榨季于4月开始,巴西甘蔗行业协会Unica公布的报告显示,巴西中南部压榨工作已经基本完成,截至1月31日,仅有3家糖厂仍在压榨。

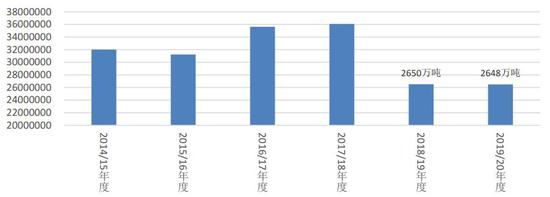

巴西中南部地区1月上旬,糖产量为0.4万吨,同比下降66.93%;2019/20榨季截至1月16日,累计产糖2648.5万吨,同比提高0.5%。

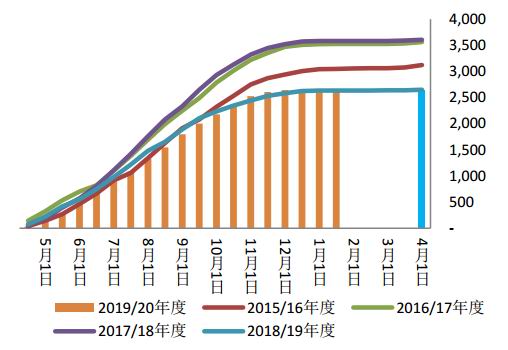

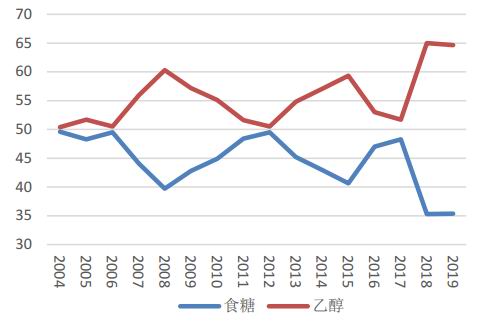

1月上旬入榨甘蔗12.76万吨,同比下降77%;本榨季截至1月16日累计榨蔗5.7872亿吨,同比提高2.78%。累计甘蔗制糖比34.51%,低于去年同期的35.46%。

1月上半月产乙醇0.96亿公升,同比增32%;本年度截至1月16日累计产乙醇322亿公升,同比增加6.6%。

经纪及咨询公司INTL FCStone称,在2020年4月开始的新一年度内,巴西中南部地区糖厂预计将分配更多甘蔗用于榨糖,因纽约原糖价格回升。FCStone对新一年度的预测显示,2020/21年度糖厂将分配37.8%的甘蔗用于榨糖,上年度这一比例创历史低点34.1%。因此,中南部地区新年度糖产量料增长10.7%,至2940万吨。

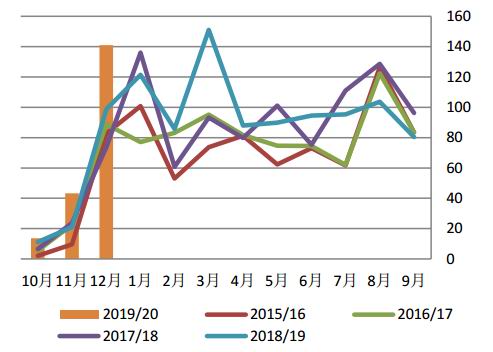

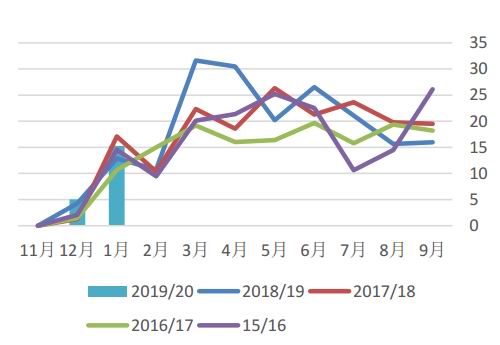

图10 巴西中南部食糖产量(万吨)

资料来源:巴西蔗产联盟 中原期货

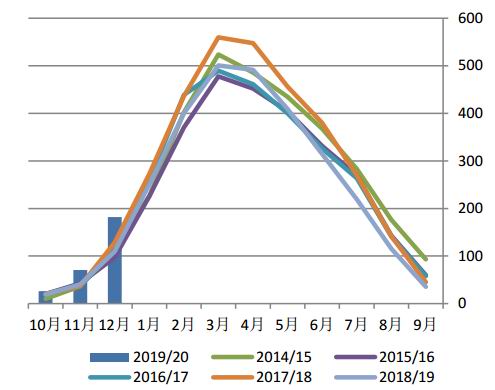

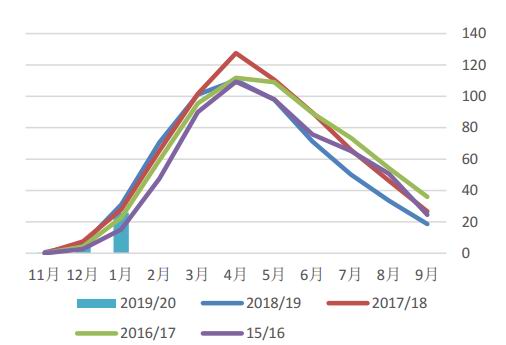

图11 巴西中南部累计产糖量(万吨)

资料来源:巴西蔗产联盟 中原期货

图12 巴西中南部双周产糖量(吨)

资料来源:巴西蔗产联盟 中原期货

图13 巴西乙醇国内销售(m3)

资料来源:巴西蔗产联盟 中原期货

图14 巴西糖醇比例

资料来源:巴西蔗产联盟 中原期货

3.2 本榨季巴西出口同比低位

2019年12月巴西出口食糖147.31万吨,同比下降9.05%,其中128万吨为原糖,18万吨为精炼糖。2019/20年度4-12月巴西累计出口1513万吨糖,同比减少8.47%。

2020年1月出口原糖141万吨,环比增13万吨,同比增39万吨。

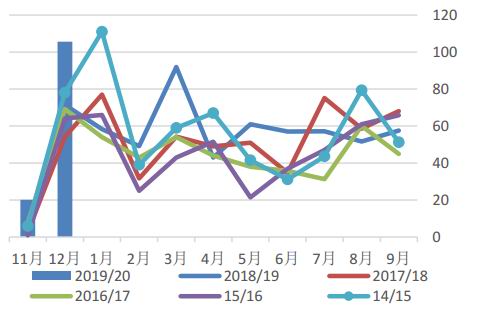

图15 巴西食糖出口(万吨)

资料来源:Wind 中原期货

4 印度新作减产利好国际糖价

印度糖厂协会表示,受旱情影响印度马邦产糖量下降,2019/20榨季截至1月,印度累计产糖1411.2万吨,同比降24%。预计印度本榨季产糖2600万吨,同比降21%。此前的2018/2019榨季,印度糖产量达到创纪录的3316万吨,排名全球第一。

印度政府官员1月下旬表示,印度政府将发放100亿卢比给糖厂出口补贴,为一部分2018/19榨季的补贴。2019/20榨季印度政府将提供627亿卢比食糖出口补贴,用于出口600万吨食糖,目前已签订280万吨出口合同,其中可能已发运100万吨。

5 泰国新榨季产量下降降低出口量

泰国是全球第二大市场出口国。泰国国内官方预估数据显示,由于新作物前期遭遇干旱,泰国2019/2020榨季食糖产量预估下调至1200-1300万吨,低于2018/2019榨季的泰国产糖量1458万吨。虽然减产,但也处于创纪录的次高位置,高于之前的平均水平。

泰国于12月1日正式开启2019/2020年榨季生产,据泰国糖厂协会数据显示,2019/20榨季截至1月16日,累计产糖405万吨,同比降13%。

2019年12月泰国出口糖76.44万吨,同比降23.13%。泰国2019年全年出口糖1003.69万吨,同比降6.34%。2019/20榨季10-12月累计出口278.08万吨,同比增4%。

6 国内基本面

6.1 当季国内缺口近200万吨

中糖协预计2019/20榨季全国产量1050万吨,较上榨季减产25万吨。农业农村部发布1月供需报告,2019/20年度中国食糖产销已全面展开。市场回暖,糖厂提前开榨,全国食糖产销量大幅增长。截至2019年12月底,全国累计产糖379.7万吨,比上年度同期增加139.6万吨,增幅58.2%;累计销糖197.8万吨,比上年度同期增加67万吨,增幅51.2%;累计销糖率52.1%,同比下降2.4个百分点。北方甜菜糖生产进入后期,黑龙江糖厂已全部收榨,新疆、内蒙分别有6家和5家糖厂收榨。南方甘蔗糖厂处于生产旺季,除云南外,广东、广西、海南糖厂全部开榨。开榨以来,广西、云南两省部分蔗区受寒潮和干旱天气影响,一定程度上影响了甘蔗的生长及单产,但干旱天气有利于糖分积累。未来需关注天气因素对食糖产量的影响。本月对预测数据暂不调整。维持产量1062万吨预估,进口量304万吨,消费量1520万吨,缺口172万吨。

6.2 工业库存同比增高

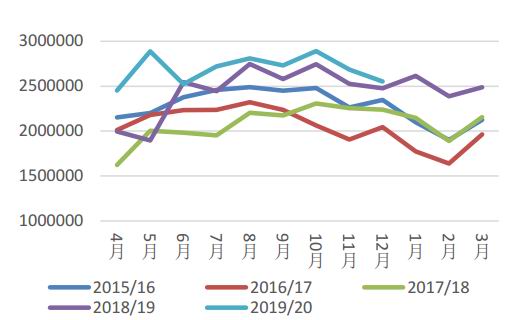

2019年9月10日,新疆中粮屯河奇台糖业开机生产,这是国内2019年第一家开榨的糖厂,拉开国内2019/2020榨季生产序幕,比去年提前了15天开榨。截至2月4日当周,内蒙古大部分糖厂和新疆糖价已经收榨,整体收榨进度较上年提高1个月左右时间。国内共压榨甜菜1112万吨(去年同期1033万吨),产糖133万吨(去年同期118万吨)。其中,新疆产糖61万吨(去年同期52万吨),内蒙产糖72万吨(去年同期66万吨)。

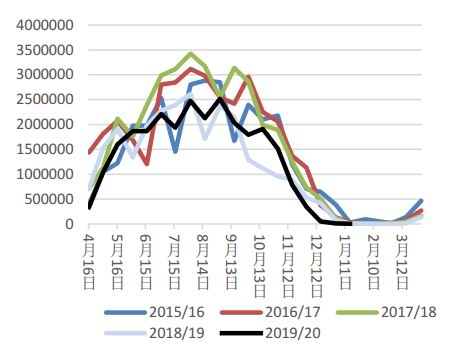

2019年11月10日,中粮屯河北海糖业有限公司开榨,拉开广西2019/20年榨季生产序幕,比去年提前10天。截至1月31日,南方共压榨甘蔗4863万吨,同比增21%;产糖560万吨,增143万吨,增幅34%。其中,广西累计产糖307万吨,云南产49万吨,广东产45万吨。由于1月底国内新型冠状病毒疫情日益严峻,各地区节后复工时间推迟,加上各地区普遍交通管制,砍蔗生产加工工作受到耽误。

全国截至2月4日,累计产糖694万吨,较去年同期增158万吨。

近期将陆续公布1月份产销数据。云南省1月产销数据显示,2019/20榨季截至1月31日,累计入榨甘蔗394.08万吨,去年同期409万吨,产糖46.29万吨,去年同期48万吨,产糖率11.75%,去年同期11.77%,生产酒精1.65万吨,去年同期2.02万吨。累计销售20.41万吨新糖,去年同期17.09万吨;销糖率44.11%,去年同期35.51%。工业库存25.88万吨,去年同期31.05万吨。

图16 全国白糖单月产糖(万吨)

资料来源:中国糖协 中原期货

图17 全国白糖单月销糖(万吨)

资料来源:中国糖协 中原期货

图18 广西月产糖(万吨)

资料来源:中国糖协 中原期货

图19 广西月销量(万吨)

资料来源:中国糖协 中原期货

图20 全国工业库存(万吨)

资料来源:中国糖协 中原期货

图21 广西白糖工业库存(万吨)

资料来源:中国糖协 中原期货

图22 云南白糖月度销量(万吨)

资料来源:中国糖协 中原期货

图23 云南白糖工业库存(万吨)

资料来源:中国糖协 中原期货

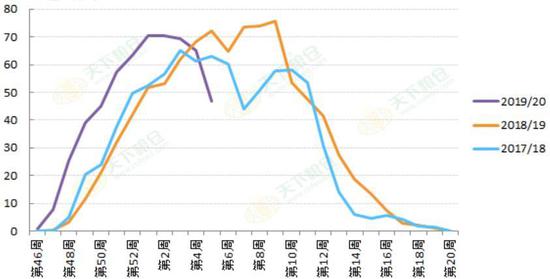

图24 周度甘蔗糖产量走势(万吨)

资料来源:天下粮仓 中原期货

图25 周度甜菜糖产量走势(万吨)

资料来源:天下粮仓 中原期货

6.3 内外糖价联动性增强

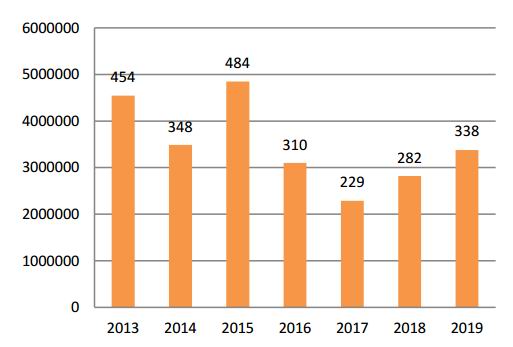

2020年是我国食糖进口政策关键的一年,2020年5月配额外征税保障措施即将到期,5月后征税由85%将为50%,国内糖价将与国际糖价联动性加大,原糖的预期走势和进口征税的变化会影响国内进口通关节奏。海关总署公布的数据显示,2019年12月份我国进口糖21万吨,同比增加4万吨,环比减少12万吨。2019年我国累计进口糖339万吨,同比上年增加59万吨。鉴于“中国巴西联合声明,继续扩大贸易规模”,“印度寻求中国进口食糖需求”“一带路国家出口食糖需求”等,新年度国内进口食糖量或略增,但我国白糖进口延续“进口许可管理,进口总量控制”的政策,征税降低将更多影响进口通关的节奏。

图26 国内白糖进口量

资料来源:海关 中原期货

图27 国内白糖月度进口量(吨)

资料来源:海关 中原期货

7 综合分析

新榨季印度、泰国减产预期,2020年2月份国际原糖价格延续上涨趋势。关注4月巴西新榨季开始的甘蔗制糖比。

国内食糖市场本身基本面较好,供应存在缺口。目前疫情严峻,影响食糖生产、贸易流通和消费,疫情带来的消费抑制的悲观情绪得到释放,且节后食糖本来处于季节性消费淡季,所以生产恢复的情况在后续影响糖价力度大一些,市场担忧因甘蔗砍收耽误、交通管制等造成对生产和产量的影响。今年5月之后国内进口食糖保障征税政策结束,国内外食糖联动性加强,受原糖上涨,国内糖市受到进口成本的支撑,且其自身偏强的基本面,故糖市呈震荡走高态势。

中原期货 王伟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)