策略摘要:

观点:截止目前,棕榈油减产逻辑虽仍存,但对价格边际支撑影响随时间弱化;疫情拐点前,预计需求疲弱打压价格,疫情拐点后,供应边际增量料将继续打压价格,因此,预计疫情拐点前后,油脂价格料将持续以偏弱为主。

供应端:

(1)2-3月马棕油由减产转为增产概率仍比较大

(2)南美大豆新作产、收顺利进行,增产预期不断夯实

(3)国内未来进口大豆到港压力预计显著

(4)国内油厂已陆续开工

消费端:

(1)春节后消费淡季+新冠疫情直接冲击,打压油脂终端消费

(2)进口利润不理想,进口国后期需求堪忧

投资策略:棕榈油、豆油主力合约中长线空头续持(1月15日入场);豆类油粕比空头续持(1月15日入场)。

风险因素:疫情超预期、政策影响

一、疫情拐点前后,油脂价格上方阻力不间断

疫情拐点出现前,受疫情影响,港口大豆到港受到一定影响,但由于需求端受疫情影响更显著,使得供给端问题并不突出,市场更多交易的是需求骤减的逻辑,盘面更多地受市场情绪转换的影响,价格波动性相对剧烈,预计这种情况将延续至拐点出现。在疫情拐点出现后,我们认为市场交易的逻辑将回归基本面,产业将率先下游消费提前回归正常化,节奏方面,上游供应增长料将快于下游需求增长,油脂油料整体累库节奏在前期基础上有所加快,令价格上方压力显著。

二、油脂上游供应量随时间逐渐上升

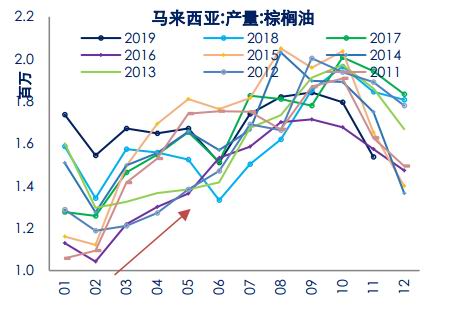

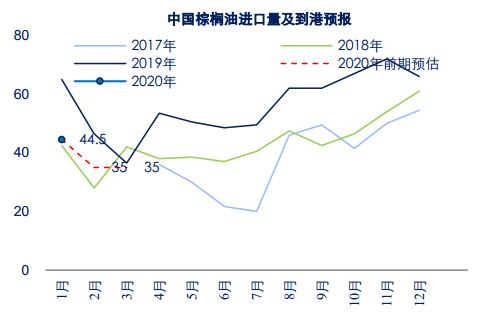

马来、印尼主产国棕榈油生产方面,1月虽仍为减产,但2-3月马棕油减产转为增产概率比较大。通过两国历史产量数据可以看到,棕榈油在每年1季度存在减产向增产切换的季节周期规律。

图1:马来西亚和印尼棕榈油每年2-3月存在减产向增产切换的规律

数据来源:World Ag Weather 中信期货研究部

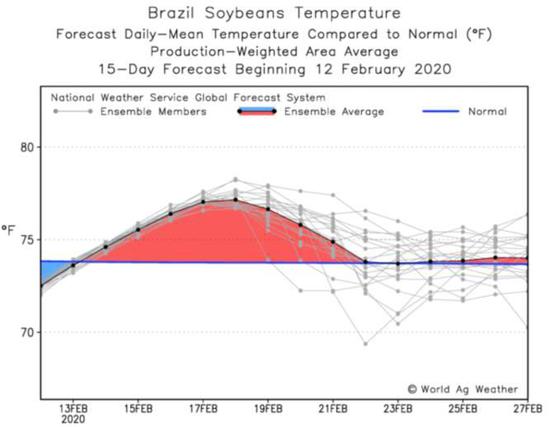

其次,豆油方面,预计后期累库将顺利进行,且在复工后节奏料将加快。这分别从三方面来看:(1)在天气利好下,南美大豆中巴西大豆收获,阿根廷新豆种植顺利进行,南美增产预期不断夯实。(2)目前国内油厂榨利情况良好,预计国内未来3个月进口大豆压力显著。(3)国内部分油厂已陆续开工。

图2:巴西未来两周天气利于收获,增产预期继续夯实

数据来源:World Ag Weather 中信期货研究部

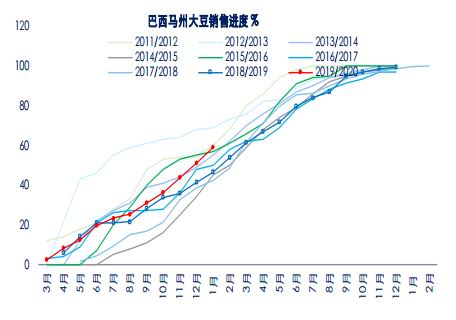

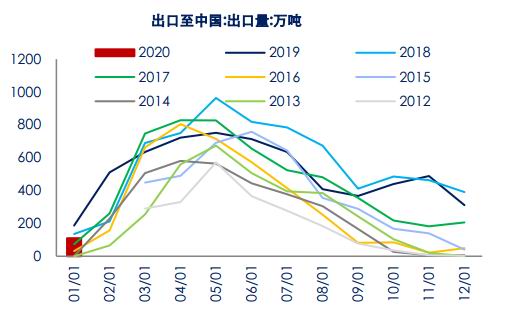

图3:巴西新作大豆销售进展顺利,出口至中国量将逐渐爬升

数据来源:World Ag Weather 中信期货研究部

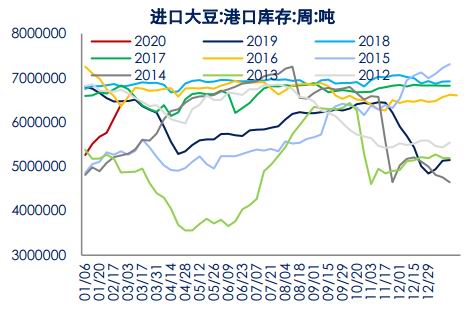

图4:进口大豆库存已与去年同期持平

数据来源:Wind 中信期货研究部

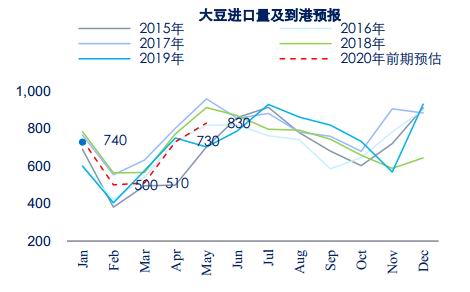

图5:后期进口大豆到港量将逐渐上升

数据来源:Wind 中信期货研究部

图6:榨利理想,油厂后期压榨量料将上升

数据来源:Wind 中信期货研究部

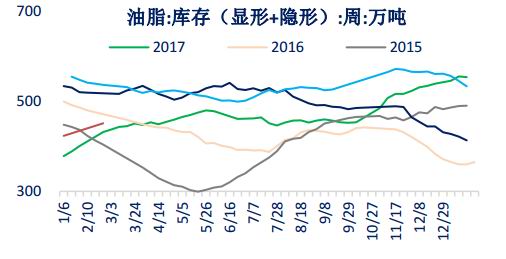

图7:油脂库存后期逐渐上升概率较大

数据来源:Wind 中信期货研究部

三、下游需求表现疲弱,一季度好转概率较低

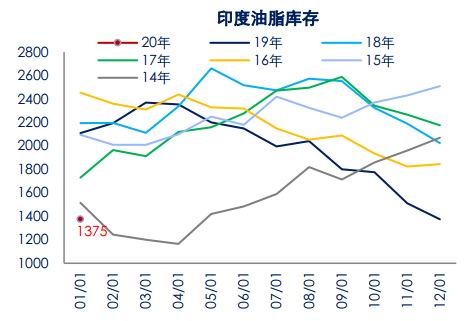

中国与印度是全球植物油主要需求国,二者后期对油脂,特别是棕榈油需求预计疲弱。其中,印度方面,油脂库存虽同比处于偏低水平,但在该国加税影响下,目前毛棕油进口利润已转负,预计后期其对棕榈油需求将减弱;中国方面,一方面,进口利润不理想,同样打压中国对棕榈油的进口需求。另一方面,春节后油脂处于消费淡季,叠加新冠疫情的直接冲击影响,油脂消费可谓雪上加霜。综上,基于目前负利表现,油脂消费后期1-2月内恢复的概率较低。

图8:印度油脂库存虽偏低,但进口利润已转负,预计后期其对棕榈油需求减弱

数据来源:World Ag Weather 中信期货研究部

图9:进口利润不理想,同样打压中国对棕榈油的进口需求

数据来源:World Ag Weather 中信期货研究部

中信期货 陈静 王聪颖 王燕 高旺

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)