一、核心观点

我们认为在疫情冲击之下,豆粕短期走势反弹承压,然而中长期随着饲料需求的回暖豆粕仍然具有上涨空间。具体来看,近期美豆出口数据表现良好支撑CBOT期价小幅反弹,但南美大豆的丰产基本已经确定,对美豆上方反弹空间形成压力。短期来看国内市场一方面在疫情影响下开工延后、物流受阻造成近期供给偏紧的状态,但随着本周各企业油厂开工复工的逐步到位,开机率将有所回升,供给偏紧的格局也将有所缓解,供给端对豆粕的支撑也不会持续明显的作用于盘面。另一方面需求端饲料企业较强的采购意愿对豆粕期价的支撑比较有限,主要原因在于春节前备货不足,短期补足刚性需求为主,而并不能成为持续提振价格的主逻辑,叠加疫情拐点到来之前,生猪存栏恢复不乐观,禽类饲料需求出现下滑,需求整体仍然偏弱。预计一季度豆粕仍以震荡筑底为主。

中长期来看,疫情得以稳定控制之后,在双方关系缓和,南美大豆丰产的情况下,我国大豆进口量将视盘面榨利及自身需求而定,因此国内豆粕的主要交易逻辑仍然将回归于需求端生猪养殖的恢复情况。鉴于生猪养殖利润仍处在历史高位,叠加政府政策方面的加持,我们对下半年生猪存栏的恢复抱有乐观预期,豆粕期价也将在生猪饲料需求的提振下存在上行的可能。操作上我们建议单边短期内观望为主,套利策略上可尝试m59反套操作;待疫情拐点出现,可针对m2009合约逢低轻仓布局多单。

二、基本面情况

(一)国际市场分析

1、出口数据提振,美豆自低位小幅反弹

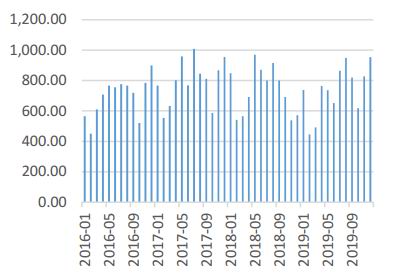

图1:美豆主力合约走势 单位:美分/蒲式耳

资料来源:文华财经,长安期货

自春节假期新冠肺炎疫情在国内蔓延开以来,美豆一路下挫,收假后当周,在美豆周度出口数据表现良好的支撑下,自低位小幅回升。截至2020年2月7日,美豆主力合约收于882.6美分/蒲式耳,涨10.2,周涨幅为1.17%。上周四美国农业部公布的出口销售报告显示,1月30日止当周,美国2019/20年度大豆出口销售净增70.38万吨,市场预估为40-80万吨,较之前一周增加76%,较前四周均值增加29%。目前看来美豆出口数据符合预期,表现仍然较好。

但同时值得注意的是当周美国对中国的大豆出口降至五个月来最低水平,主要原因可能还在于疫情影响之下春节假期延期,中方买船也暂时未恢复到正常水平,而未来我国的进口依旧存在疑虑,这使得出口数据对美豆的提振效果受到了一定限制。

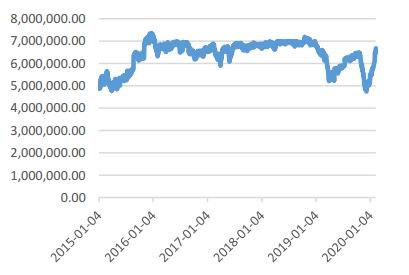

图2:我国大豆进口月度值 单位:万吨

资料来源:wind,长安期货

图3:进口大豆港口库存 单位:吨

资料来源:wind,长安期货

而似乎在双方第一阶段协议签署的前提下,美国对于我国的进口仍然抱有期待。今日凌晨美国农业部USDA公布的2月月度供需报告中,美农下调美国2019/20年度大豆年末库存预估至4.25亿蒲式耳,而此前分析师平均预计2019/20年度美国大豆期末库存接近4.43亿蒲式耳,处于预估区间的下沿,同时也低于1月报告的预估数据4.75亿蒲式耳,此变化主要是基于对中国进口量增加的考量,因此上修出口,然而我们还需要持续关注未来我国进口美豆的具体落实情况。

2、巴西大豆存丰产预期,施压美豆盘面

巴西农业咨询机构AgRural2月10日消息,截止2月6日,2019/20年度大豆收割完成16%,收割进度在一周内增加了7%,虽然较上年同期落后26%,但却远高于五年均值。该公司表示,近期良好的降雨提升了巴西2019/20年度的大豆作物产量预期,其在1月预估中称产量可能超过1.239亿吨。

另外,最新公布的USDA月度供需报告中预估巴西大豆产量为1.25亿吨,高于市场预估区间,比1月预估增加200万吨。进一步验证了南美的丰产预期,这可能会在一定程度上限制美豆减产与年末库存低位带来的价格涨幅,施压美豆盘面。

(二)我国豆粕供需情况

1、随复工增加油厂开机将回升,短期供需偏紧格局或有缓解

据我的农产品网对国内主要油厂库存情况的调查显示,2020年第5周,全国主要油厂大豆库存425.14万吨,较春节假期当周增加65.25万吨,增幅18.13%,同比去年减少116.61万吨,减幅21.52%;豆粕库存为44.39万吨,比前一周减少5.92万吨,减幅11.77%,比去年同期减少33.36万吨,减幅42.91%。

此外,在新冠肺炎疫情的影响下企业复工延迟、物流交通不畅,叠加春节前饲料企业备货不足,使得下游短期内采购意愿较浓,给予粕类需求端一定支撑。结合库存数据、近两周较低的开机率以及下游需求情况我们可以看出,目前国内蛋白粕的供给端短期呈现偏紧状态。

此前大部分企业及油厂计划于2月10日复工,因此自本周开始,油厂开机率及压榨量或产生一定好转。据我的农产品网的数据显示,2020年第7周(2月10日至2月16日)国内大豆压榨预计为164.60万吨。第6周111油厂大豆实际压榨量为115.46万吨。随着油厂陆续复工,本周各区域开机率较上周均有所上升,供应端的压力短期内预计将不会增加且产生部分缓解。

2、疫情影响下禽料需求受遏制

自春节假期期间新冠肺炎疫情蔓延开以来,国内多省市宣布禁止销售活禽,部分地区甚至关闭活禽市场。其中,湖北省1月22日出台措施,加强农贸市场监督检查,严格督促市场开办企业,凭动物检疫合格证明采购和销售畜禽产品;严格落实地方农贸市场活禽禁售政策。安徽和山东也出台文件,从省级层面禁止活禽交易。在疫情影响下各地政府对活禽的限制举措以及各地区的隔离措施均对禽类养殖业造成了重创。此外,有关禽流感疫情的报道时有发生,更进一步遏制了禽类饲料的需求。考虑到禽类毕竟不是此次新冠病毒的载体,随着后期疫情的逐步稳定,禽类养殖需求或可恢复。目前来看,禽类饲料需求对豆粕的利空影响可能大概率作用于短时期内,不过后期仍要持续关注禽流感疫情的变化发展情况。

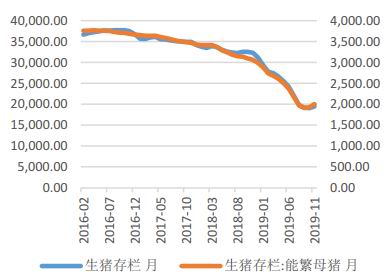

3、猪料需求恢复仍是中长期走势的主要推动力

2019年下半年非洲猪瘟疫情逐步得到控制,生猪养殖存栏得到了初步缓和,市场普遍预期生猪存栏将在本年度产生较大回升,但在复养情绪刚刚恢复初期,新冠肺炎疫情的爆发无疑对养殖户的热情形成了打压,生猪存栏的恢复节奏可能因此放缓。而疫情对猪料需求端的影响更多的在于情绪方面,国内猪肉需求并未看到明显下降,生猪存栏量的恢复预期仍然未发生改变,疫情改变的或只是补栏节奏和恢复进度。

2020年2月5日中央一号文件发布,其中在保障重要农产品有效供给和促进农民持续增收部分中,文件着重强调:“加快恢复生猪生产。生猪稳产保供是当前经济工作的一件大事,要采取综合性措施,确保2020年年底前生猪产能基本恢复到接近正常年份水平。”该文件的发布无疑让我们对生猪养殖的恢复又增添了一份乐观。

由此,我们推断生猪补栏的节奏或因为新冠肺炎疫情被阶段性打乱,而后期,随着疫情的逐步控制,人们恐慌情绪的逐步稳定,叠加国家对生猪产能的政策性要求,在养殖利润高企的情况下养殖场生猪存栏的恢复或将回归于我们预期的正常轨道,饲料需求的提振也将成为本年度豆粕行情走势最为值得期待的关注点。

图4:生猪存栏:能繁母猪 单位:万头

资料来源:wind,长安期货

图5:省市生猪平均价与养殖利润 单位:元/千克

资料来源:wind,长安期货

三、总结

短期来看,美豆近期出口数据表现良好支撑CBOT期价小幅反弹,但南美大豆的丰产基本已经确定,对美豆上方反弹空间形成压力。国内市场一方面疫情影响下供给受到限制,开工延后、物流受阻造成近期供给偏紧的状态,但随着本周各企业油厂开工复工的逐步到位,开机率将有所回升,供给偏紧的格局也将有所缓解,供给端的支撑也不会特别明显。需求端饲料企业的采购支撑比较有限,主要在于春节前备货不足,短期补足刚性需求为主,而疫情拐点到来之前,生猪存栏恢复不乐观,禽类饲料需求出现下滑,整体仍然偏弱。预计一季度豆粕仍以震荡筑底为主。

中长期来看,疫情得以稳定控制之后,在双方关系缓和,南美大豆丰产的情况下,我国大豆进口量将视盘面榨利及自身需求而定,因此国内豆粕的主要交易逻辑仍然将回归于需求端生猪养殖的恢复情况。鉴于生猪养殖利润仍处在历史高位,叠加政府政策方面的加持,我们对下半年生猪存栏的恢复抱有乐观预期,豆粕期价也将在生猪饲料需求的提振下存在上行的可能。操作上我们建议单边短期内观望为主,套利策略上可尝试m59反套操作;待疫情拐点出现,可针对m2009合约逢低轻仓布局多单。

长安期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)