内容提要:

1、产能平稳增长

2、下游需求不振

3、春节长假期间累库预计严重

4、原料价格坚挺

5、下游制品出口量平稳增长

策略方案:

| 单边操作策略 | 套利操作策略 | ||

| 操作品种合约 | V2005 | 操作品种合约 | |

| 操作方向 | 做空 | 操作方向 | |

| 入场价区 | 6520 | 入场价区 | |

| 目标价区 | 6130 | 目标价区 | |

| 止损价区 | 6650 | 止损价区 |

风险提示:

1、宏观数据好转,房地产市复苏超预期;

2、下游需求大幅上升

3、原油,煤炭价格大幅走高;

4、贸易摩擦缓和

5、安全生产检查升级

一、供需分析

1、产能产量

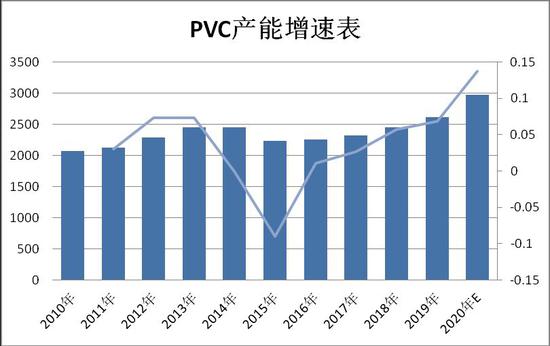

2019年,国内预计投放的新产能为207万吨,但实际投产的约为167万吨左右,剩下的产能都将延期至2020年投放。也就是说2020年国内PVC的新增产能有望达到360万吨,是2019年的4倍左右。不过,我们仍要关注,市场或许如2019年一样,会有不少新增产能期投产,如此一来,我们就需要密切关注新增产能的投产情况。

来源:隆众

2019年,国内新增PVC产能继续明显上升,报2618万吨,较2018年上升了167万吨,增幅6.81%,(2018年为5.78%)。显示2019年国内供应量较2018年有了明显的增长。进入2020年后,按照计划投产的装置表来看,国内PVC的产能将达到2978万吨,增幅高达13.75%,是2019年的2倍多。显示2020年,国内PVC的供应仍将保持充足。

来源:隆众

2019年12月,我国共生产PVC171.536万吨,环比上升了9.4万吨,升幅5.79%,同比增加了5.54万吨,增幅3.33%。2019年1—12月,我国共生产PVC1934.59万吨,同比上升了21.62万吨,增幅1.13%。

从产量走势图中可以看出,2018年四季度,PVC的产量呈现平稳增长态势。进入2019年后1--5月,国内PVC产量逐步回落,但仍处于历年来的高位区域。进入6月份后,PVC的产量又开始持续增加,目前仍处于历年以来同期的最高位,显示目前国内PVC供应充足。

2、进出口

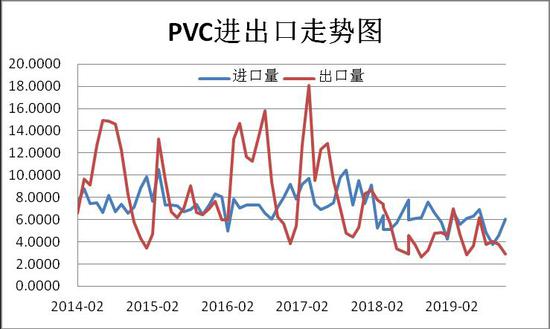

近两年来,我国PVC的进出口数量一直维持在一个较低的水平。进入2019年后,这个趋势也没有太大的改变。仅管11月份,PVC的进口量有所回升,但总体上仍低于去年的同期水平。统计数据显示:2019年11月,我国共进口PVC6.0059万吨,环比增加了1.4682万吨,增幅32.36%,同比则减少了1.5941万吨,降幅20.98%。2019年1-11月,我国共进口PVC60.693万吨,较去年同期下降了9.64万吨,降幅13.7%。2019年10月出口PVC2.90万吨,环比下降了0.89万吨,降幅23.47%,较去年同期下降了0.3万吨,降幅9.33%。1—11月份共出口PVC48.13万吨,较去年同期减少了8.82万吨,降幅15.49%。从以上数据可以看出,11月份,我国PVC进口量环比略有上升,出口量环比减少,显示国外PVC对国内市场的影响较大,且进出口量累计同比双双回落,显示国内PVC需求一般。

3、装置检修分析

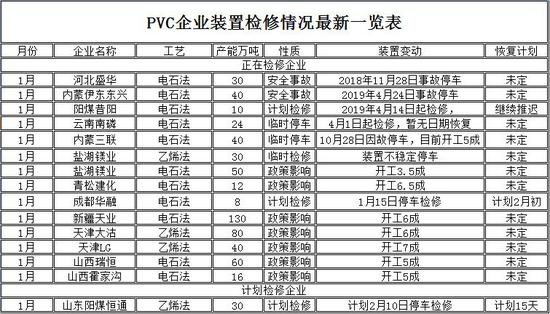

统计数据显示:2020年2月份,除了长期停车检修的装置之外,PVC还有一套新增计划进行检修的装置。目前已知的正在检修的装置也有一套装置在2月初开始恢复生产。而长期停车的装置涉及的产能合计为174万吨,降负生产的产能为388万吨,而2月初复产的装置为8万吨。2月份检修的装置为30万吨。据此推断。2月份PVC的供应较1月份会有所减少。

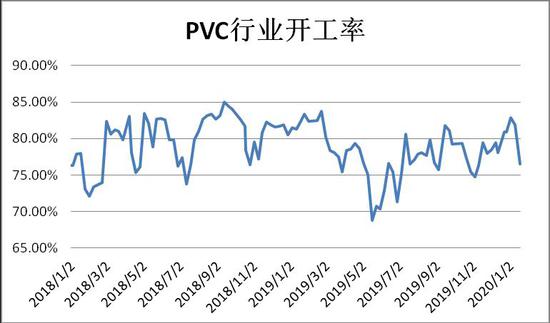

4、装置开工率分析

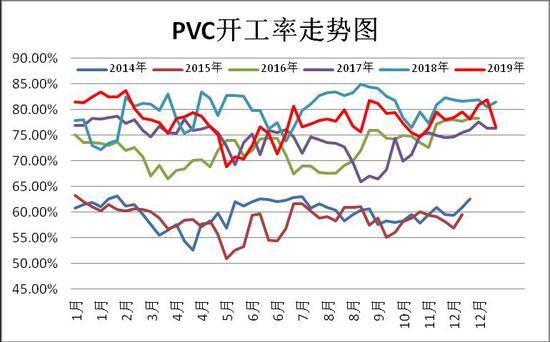

1月份,受装置检修及企业降负生产的影响,国内PVC的装置开工率环比同比均有所回落。数据显示:截至1月19日,PVC装置的开工率报76.55%,环比下降了1.51%,与去年同期相比,则仍然低了5.84%。由于1月份装置检修量及企业降负生产的较多,因此,开工率明显回落。进入2月份后,若企业继续维持降负生产,那么2月份的装置开工率仍将维持在低位。

5、库存分析

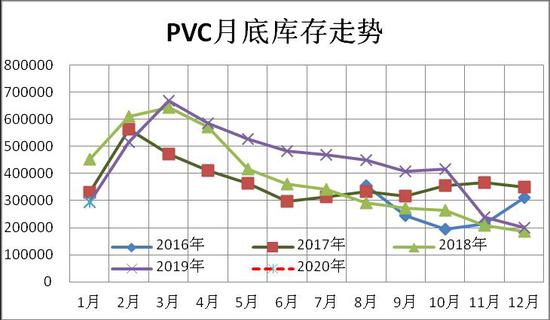

2020年1月份,PVC社会库存有所回升,报293106吨,较上月上升了98569吨,升幅50.67%。较去年同期上升了58953吨,升幅25.17%。从各环节库存来看(同比),华南贸易商增幅最大,达到147.9%,显示贸易商有囤货心态。此外,华南的下游企业库存增幅也达到74.55%。显示节前华南的需求尚可,下游企业有备货的需求。

从历年来PVC库存变化的规律来看,自2016年有数据以来,我们PVC的库存一般都在每年的2月份与3月份创出年内高点,3月份到6月份之间,库存量开始快速减少。6月到12月则维持区震荡,重心下移的格局。这主要是由于春节长假期间,生产企业累库,而从4月份开始,天气逐渐变暖,下游企业开工率回升,再加上从4月份开始,生产装置逐渐进入检修期,导致供应减少,库存加速消化所致。进入2020年后,我们发现,PVC与前两年一样,1月份的库存也处于历史低位区域。预计节后累库的现象仍将延续。节后的库存将快速上升。

6、需求分析

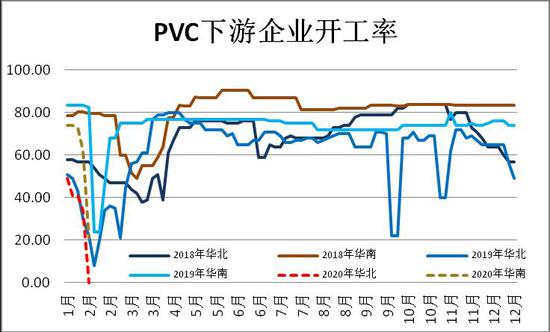

2020年1月份,PVC下游企业开工率大幅回落,也远低于去年同期水平。数据显示:截至1月17日,华北下游制品企业开工率报0%,较上个月下降了65%,与去年同期相比,也下跌了43个百分点。而华南地区报21%,较上个月下降了54%,与去年同期相比,也下滑了62.5个百分点。春节工假将至,北方下游企业已全部停工,而南方仍维持少量开工。预计正月十五过后,下游企业才会逐渐开工。

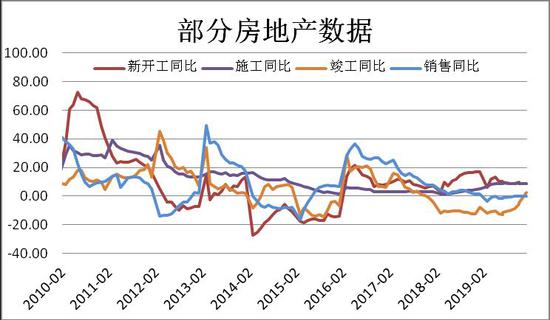

从国房景气指数中可以看到,12月份我国国房景气指数环比同比双双回落。但新屋开工、施工面积及峻工面积同比均有所上升,且超过去年同期水平,但销售面积同比却小幅回落。数据显示:截至2019年12月,我国国房景气指数报101.13,环比微跌了0.03个百分点,同比则下降了0.72个百分点。此外,数据还显示,截至10月份,国内新屋开工面积为227153.58万平方米,环比增加21959.15万平方米,增幅10.7%,同比也增加了17811.79万平方米,增幅8.51%。施工面积报893820.89万平方米,环比增加了19006.96万平方米,增幅2.17%,同比也上升了71520.65万平方米,升幅8.7%。房屋峻工面积为95941.53万平方米,环比增加了32095.04万平方米,增幅500.27%,同比也增加了2391.42万平方米,增幅2.56%,商品房销售面积为171557.87万平方米,环比上升了22652.85万平方米,增幅15.21%。同比则下降了96.49万平方米,升幅0.06%。从部分房地产数据走势图中也可以看出,2019年房地产数据虽仍较疲软。但房地产开发总投资额及新屋开工销售数据较上一年度明显增加。销售面积虽仍不及去年同期水平,但环比也都有较为明显的增长。若后期这种增长势头仍够保持,预计12月份仍可在一定程度上拉动PVC的需求。

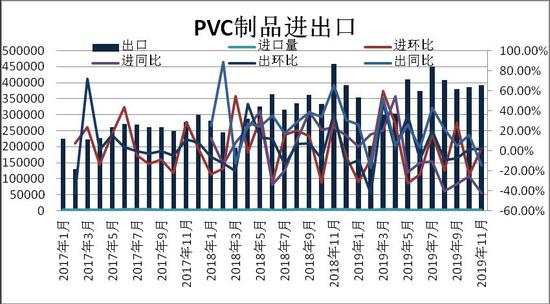

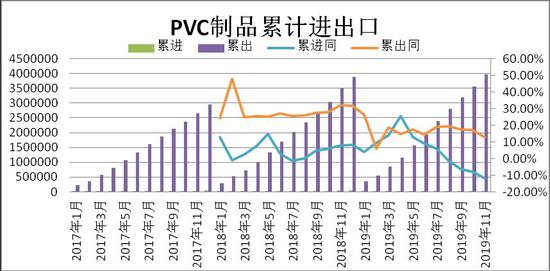

PVC下游制品的进出口数据呈现出进出口双双增加,但仍不及去年同期水平。数据显示:截至2019年11月份,我国PVC制品总的进口数量为2815.61吨,环比增加了59.92吨,增幅2.17%,同比则减少了2032.43吨,降幅41.92%。而出口量报391635.5吨,环比增加了5819.65吨,增幅1.51%,同比则减少了67028.37吨,降幅14.61&%。2019年1—11月,我国累计进口PVC制品为39078.61吨,同比下降了5195.54吨,降幅11.73%,累计出口3961629吨,同比上升了457636.6吨,升幅13.06%。从以上数据可以看出,我国PVC制品进口减少,出口仍保持平稳上升格局。

二、上游原料分析

2020年1月份,国内电石的价格环比同比均有所回升,尤其是西北地区受运输条件的影响,涨幅大于华北地区。数据显示:截至1月20日,华北电石报2975元,较112月上升了25元,升幅0.85%,但比年同期仍下跌了205元,跌幅6.45%。西北电石也明显回升,报3165元,环比上升了40元,升幅1.28%,同比也上升了240元,升幅8.21%。从电石价格走势图中可以看出,进入2019年后,电石的价格一直维持着一个区间震荡,重心下移的格局。但进入11月下旬后,电石的价格受供不应求的影响,开始有所反弹。目前处于历史中位区域。由于2月份是PVC的传统淡季,预计电石的价格上升的空间不大,后市维持区间震荡的可能性更大一些。

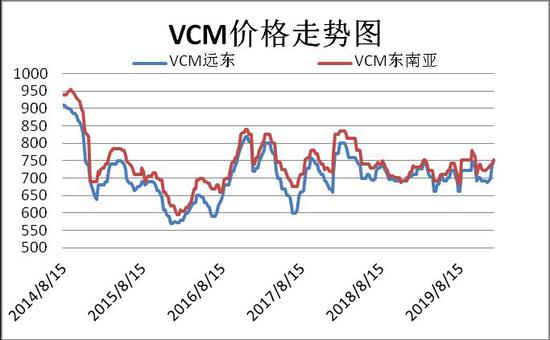

2020年1月份,亚洲VCM和EDC的价格有所回升。数据显示:截至1月17日,CFR远东EDC的价格报331美元,环比回升了42美元,升幅14.53%,同比仍下跌了74美元,降幅18.27%。东南亚报331美元,环比上升42美元,升幅14.53%。同比则下跌了69美元,跌幅17.25%。而VCM的价格也明显回升。CFR远东报751美元,环比涨64美元,涨幅9.32%,同比也上升了40美元,升幅5.63%。CFR东南亚的价格报751美元,环比上涨24美元,涨幅3.3%,同比则上升了19美元,涨幅2.6%。它们的价格走势图中可以看出,自2019年四季度以来,亚洲EDC的价格就开始止跌回升,目前正处于历史波动区间的中轨处运行。而VCM的价格一直保持区间震荡格局,波动较小。进入2月份后,由于境外有装置检修,预计供应略有减少,价格有望延续反弹格局。

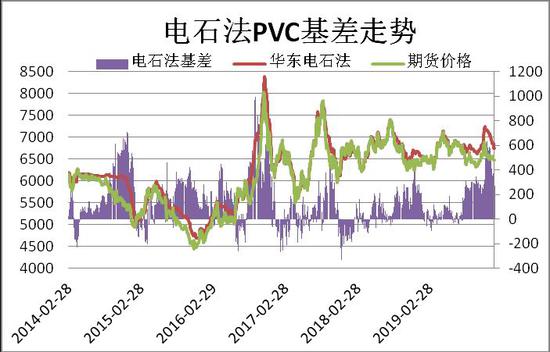

三、基差分析

从期现价差来看,我们选取PVC期货活跃合约与华东常州现货价格的价差来预测两者后市可能走势。从图中我们可以看到,自2016年下半年以来,PVC的基差基本维持在500元——负280元之间波动,一旦超出上下轨,基差会在极短的时间内回归到正常波动区间内,从而产能期现套利机会。截至于1月20日,PVC基差为270元,已回到正常波动区间。前期反套头寸可获利了结。

四、技术分析

2020年1月份,国内PVC2005合约维持区间震荡格局,重心有所下移。下方20周均线暂时为其提供了一定的支撑。成交量与持仓量双双回落。显示市场人气有所减弱。MACD中位走平,红柱收缩,KDJ指标也有死叉向下的迹象,显示短期走势仍弱。预计2月份仍有下行需求。

五、观点总结

进入2020年2月份后,PVC的基本面略微偏空,首先新产能投产带来的供应增加。其次是春节长假期间,生产企业库存积累导致的市场供应剩,再次是下游需求不振。2月份是PVC下游传统需求淡季。一般情况下,南方下游企业都在正月十五之后才会复工,而北方由于天气寒冷,下游需求更弱。因此,预计PVC仍将维持区间震荡,重心下移的格局。

六、操作策略

1、短线策略

11月份,V2001合约最高6635元,最低6435元,最大波动幅度为200元或3.01%。周度最大涨跌幅度为-145元,日线最大涨跌为+105元,预计2月份将区间震荡,重心下移的格局。建议日内交易为50--80元区间为宜,周度交易以100--150区间为宜。注重节奏的把握及仓位的控制,做好资金管理,严格执行纪律。

2、中线交易策略

(1)资金管理:本次交易拟投入总资金的20%,分批建仓后持仓金额比例不超出总资金的30%。

(2)持仓成本:V2005合约采取逢高做空的策略。建仓位置为6520元,持仓成本控制在6520元左右

(3)风险控制:若收盘价上穿6650元,对全部头寸做止损处理

(4)持仓周期:本次交易持仓预计为3个月,视行情变化及基本面情况及时进行调整。

(5)止盈计划:当期价向我们策略方向运行,目标看向6130元,视盘面状况及技术走势可滚动交易,逐步获利止盈。

(6)风险收益比评估:3:1

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)