核心观点

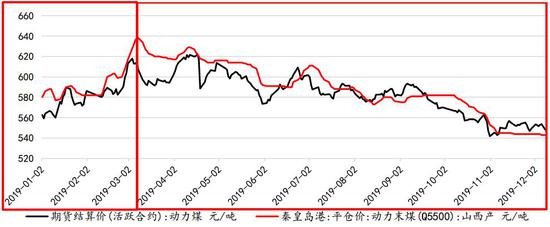

行情回顾:2019年1-3月动力煤上涨行情,主要是春节前后,煤矿事故频繁发生,主产地煤矿生产安监力度加大,节后复产时间延后,供给出现阶段性偏紧,叠加需求出现回升,煤价出现明显上涨;2019年4-11月动力煤下跌行情,供给快速放量,价格震荡下跌。

过去两年产能大量投放,未来两年供应增速显著增长:在不考虑后期能源局、发改委新批复煤矿项目的情形下,预计19年全年生产产能在39亿吨左右,较18年初36.64亿吨增长3.8%。而2020、2021年由于前期新建产能的逐步竣工,产能释放的速度将加快,预计2020、2021年生产产能分别在39.23亿吨、40.72亿吨,产能增速同比增速分别为3.14%,3.79%。

2020年动力煤需求小幅回升:由于清洁能源装机容量的高速增速及政策对消纳清洁能源发电的支持,火电对动力煤需求的增速持续下滑。预计未来三年动力煤消费增速分别为2.4%、2.7%、2.7%。综合火电、建材、冶金、化工、供热等对动力煤的需求,预计2019-2021年的动力煤需求增速分别为3.5%、3.63%、3.27%。

2020年供需略宽松:由于动力煤下游需求的增速较为稳定,随着产能释放速度的加快,19年是动力煤从供应偏紧转变为供应过剩的转折之年。展望2020年,预计明年动力煤供应增速为3.7%,而需求增速为3.63%,供需增速大致相当,明年供应会小幅过剩。

明年区间震荡,寻找逢高做空机会:从供需平衡表上看,明年动力煤供需基本略微宽松的格局,预计下跌的斜率较缓;考虑到煤矿开采行业的一些特点,矿难、安检、政策等不确定性因素的影响,长期做空性价比较低,选择中短期逢高做空的机会。策略建议:寻找合适的逢高做空机会。

1、行情回顾

2019年1-3月动力煤上涨行情:主要是春节前后,煤矿事故频繁发生,主产地煤矿生产安监力度加大,节后复产时间延后,供给出现阶段性偏紧,叠加需求出现回升,煤价出现明显上涨,与此同时,2019年2月份开始我国对澳洲煤炭进口进行严查,导致澳洲进口煤受限。在短期风险因素及进口政策收紧的情形下,春节前后,产区煤价持续上涨,带动港口煤价走高。

图1:动力煤现货与期货价格走势

数据来源:Wind、信达期货研发中心

2019年4-11月动力煤下跌行情:进入二季度用煤淡季,需求回落,价格震荡下跌;三季度煤炭消费逐渐转向旺季,煤矿生产积极,且部分铁路运费的下调,港口倒挂现象明显减弱,刺激部分企业发运积极性,供给明显增加,整个三季度原煤的产量供给环比大幅增长,导致产业链中下游库存持续累积,现货价格开始松动。四季度,在10、11月需求的淡季,在动力煤供给端的大幅增长,需求走弱的背景下,动力煤期货现货加速下跌。

动力煤供需宽松,整体呈现易跌难涨的特征:随着动力煤优质产能的开始大幅释放,煤炭的供应端持续增长,导致动力煤需求旺季价格也呈现弱势的特征,在需求淡季,期货和现货加速下跌的特征,总体呈现易跌难涨的特征,侧面印证出动力煤进入供给宽松的阶段。

2、供给端大幅增长

明年2020年是煤炭行业十三五规划的完成之年,就目前而言,煤炭行业淘汰落后产能任务基本已经完成,优质产能在2017、2018年大量审批,预计将会在2019-2021年陆续投产,届时未来几年动力煤的供应端将持续放量。

2.1 十三五规划收官之年

2016年12月22日,发改委和能源局印发《煤炭工业十三五规划》,指出到2020年,煤炭开发布局科学合理,供需基本平衡,大型煤炭基地、大型骨干企业集团、大型现代化煤矿主体地位更加突出,生产效率和企业效益明显提高,安全生产形势根本好转,安全绿色开发和清洁高效利用水平显著提升,职工生活质量改善,国际合作迈上新台阶,煤炭治理体系和治理能力实现现代化,基本建成集约、安全、高效、绿色的现代煤炭工业体系。

表1:煤炭工业十三五规划目标

数据来源:Wind、信达期货研发中心

自2016年2月5日,国务院印发《关于煤炭行业化解过剩产能实现脱困发展的意见》,以下简称《意见》,“在近年来淘汰落后煤炭产能的基础上,从2016年开始,用3至5年的时间,再退出产能5亿吨左右、减量重组5亿吨左右,较大幅度压缩煤炭产能,适度减少煤矿数量,煤炭行业过剩产能得到有效化解,市场供需基本平衡,产业结构得到优化,转型升级取得实质性进展”。

煤炭供给侧改革持续推进:2019年4月30日,国家发改委、工信部以及国家能源局联合印发《关于做好2019年重点领域化解过剩产能工作的通知》,进一步提高煤炭行业去产能要求。针对煤炭行业未来去产能工作提出十九项要求,其中对落后产能、新建改扩建煤矿规模、煤炭消费总量及煤炭清洁运输均有较为具体的目标。

2.2 优质产能大幅释放

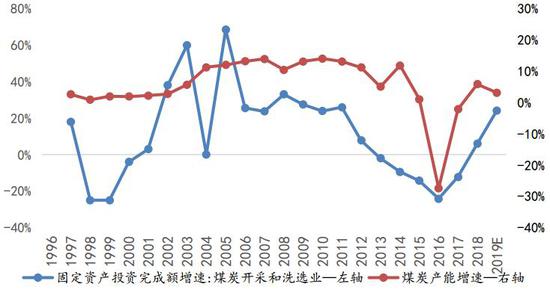

近三年煤炭行业固定资产投资开始大幅回升:由于16、17年供给侧改革导致供给端偏紧,煤炭价格大幅上涨,在此背景下,发改委及能源局新批复了大量的优质煤炭开采项目,以缓解煤炭供应偏紧的局面。煤炭固定投资完成额同比增速一般领先产能增速2年左右,2017、2018、2019H1固定资产投资的增速底部逐步回升,分别为-12.3%、5.9%、24%;2017、2018年煤炭产能增速逐步回升,分别为-2.4%、5.8%,预计煤炭行业未来两年的产能增速将超过3%。

图2:煤炭固定资产投资及产能同比增速

数据来源:Wind、信达期货研发中心

过去两年产能大量投放,未来两年供应增速显著增长:根据近期能源局及统计局公布的消息可以看出,19年上半年新批复的1.59亿新建项目中,大部分为新建产能,新建产能在1.49亿吨左右,改扩建产能在1000万吨左右,由于新建产能的建设周期较长,对短期的供应影响不大。在不考虑后期能源局、发改委新批复煤矿项目的情形下,预计19年全年生产产能在39亿吨左右,较18年初36.64亿吨增长3.8%。而2020、2021年由于前期新建产能的逐步竣工,产能释放的速度将加快,预计2020、2021年生产产能分别在39.23亿吨、40.72亿吨,产能增速同比增速分别为3.14%,3.79%。

表3:2017-2021年动力煤产能增速

数据来源:Wind、信达期货研发

随着煤炭优质产能的大幅释放,煤炭行业产能利用率开始大幅下降:依据发改委及能源局公布的煤炭产能的数据,目前我国的煤炭产能在38亿吨左右,产量在34亿吨,产能利用率92%,随着近年来优质产能的逐步释放,我国煤炭产能继续增长,产能利用率将会进一步下滑,煤炭由先前的供应偏紧格局转向供应宽松的格局。

图3:煤炭开采行业产能利用率

数据来源:Wind、信达期货研发中心

2.3 动力煤产量大幅增长

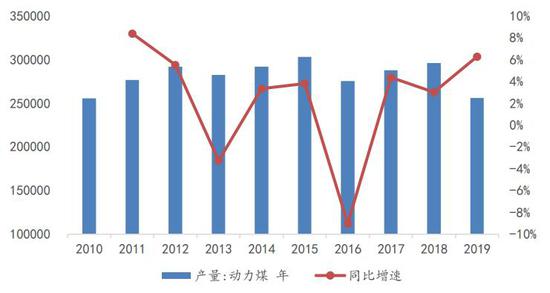

2019年动力煤产量增速大幅回升:2019年1-10月动力煤产量为25.6亿吨,累计同比增长6.25%,2018年动力煤产量29.6亿吨,同比增长3%。今年动力煤产量增速相较于去年大幅增长,预计全年动力煤产量增速有5%。

图4:动力煤产量及增速

数据来源:Wind、信达期货研发中心

2.4 动力煤进口速度将趋缓

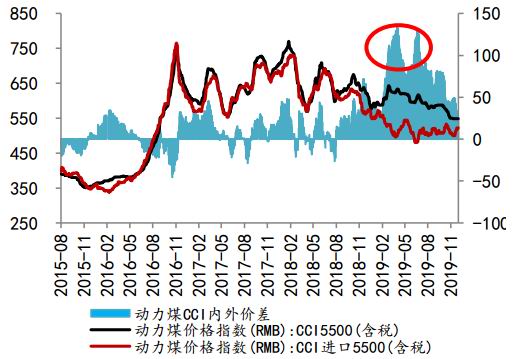

2019年1-10月进口动力煤1.29亿吨,累计同比增长17.88%,进口动力煤占我国动力煤产量占比为5%。2018年我国共进口动力煤1.2亿吨,同比增长2.63%。今年在国外动力煤价格大幅下跌的情形下,内外价格大幅扩大,导致动力煤进口动力强劲,今年动力煤进口的数量大幅增长。

图5:动力煤内外价差

数据来源:Wind、信达期货研发中心

图6:动力煤进口量及增速

数据来源:Wind、信达期货研发中心

内外价差收窄,明年进口增速将会放缓:2019年动力煤内外价差处于近几年来的历史高位,导致近期煤炭进口速度较快;随着近一个月的内外价差的大幅回落,煤炭进口的动力有望减弱,预计明年动力煤进口动力将减弱,进口增速将会放缓。

3、动力煤需求

从动力煤的下游需求结构来看,2019年,火力发电、建材行业、供热行业、化工行业、冶金行业消费的动力煤占总需求的百分比分别为61.3%、8.8%、8.2%、5.4%、4.8%。火力发电的需求受其它清洁能源的挤占,需求占比持续下滑。2017-2019H1,我国动力煤消费增速分别为1.1%、2.5%、2.59%,由于受到清洁能源的挤压,以及宏观经济的下滑,动力煤的需求增速缓慢。

3.1 火力发电

3.1.1 用电总需求

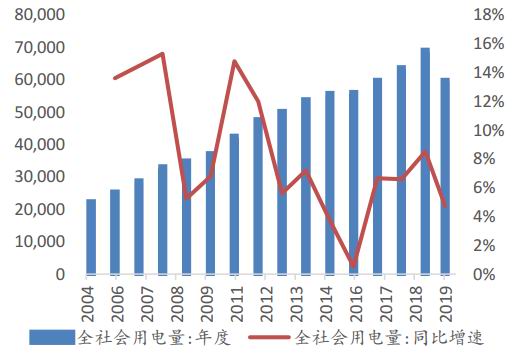

2019年全社会用电量增速大幅下滑:从全社会用电量来看,2018年全社会用电量6.7万亿千瓦时,同比增长8.2%;2019年1-10月累计发电量5.9万亿千瓦时,累计同比增加4.74%。全社会发电量和经济增速密切相关,随着19年经济增速下滑,全社会用电量也大幅下滑。

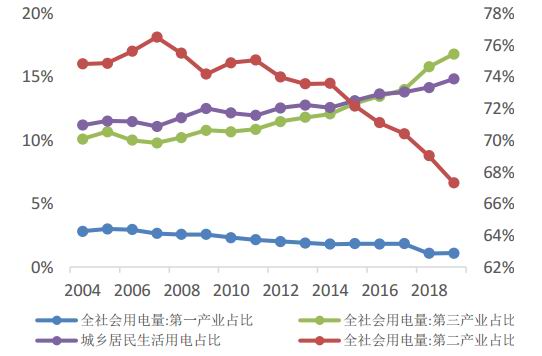

第三产业及居民用电占比持续提升:在全社会用电量结构中,第二产业、第三产业、城乡居民用电、第一产业四者用电占比为67.3%、16.8%、14.8%、1.09%;第三产业和城乡居民用电量的占比在持续提升,而第二产业用电量的占比在快速下降。2018年全社会用电量高速增长,主要由于第三产业用电量的高速增长和居民用电量的高速增长,分别增长22.5%、11.39%。

图7:全社会用电量及增速

数据来源:Wind、信达期货研发中心

图8:各产业用电量占比

数据来源:Wind、信达期货研发中心

截至2019年10月,第二产业用电累计同比增长3.35%,2018年增长6.35%;第三产业用电累计同比9.51%,2018年增长22.5%;城乡居民用电累计同比增长4.74%,2018年增长11.39%;各产业用电增速相对于2018年均下滑。

未来几年全社会用电量增速将小幅回升:各产业结构用电量的增速与宏观经济密切度不同,第二产业预计未来三年的用电增速为3%,4%,5%;第一产业用电增速大致有GDP增速相当;第三产业增速较快,是经济未来发展的方向,维持在较高的增速,预计未来三年用电增速为11%、13%、15%;城乡居民用电增速与天气因素关联性较大,主要一年的温差变化幅度相关,在正常年份维持在7%左右,极端天气的用电增速在10%左右,预计未来三年城乡居民的用电增速为6%、8%、6%。综合各行业的未来三年用电需求增速,预估2019-2021年全社会总用电量增速分别为4.7%、5.27%、5.72%。

表4:全社会用电量预测

数据来源:Wind、信达期货研发

3.1.2 发电结构

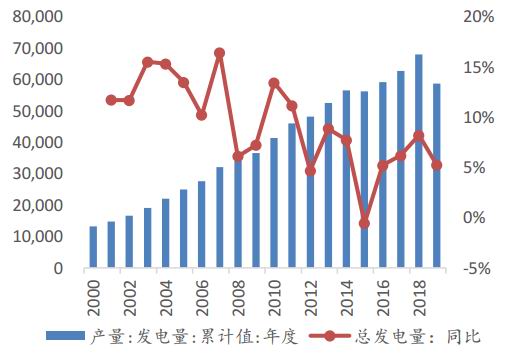

从全社会用发电总量来看,2018年全社会发电量6.79万亿千瓦时,同比增长8.2%;2019年1-10月累计发电量5.87万亿千瓦时,累计同比增加5.24%。全社会发电量和经济增速密切相关,随着19年经济增速下滑,全社会用电量也大幅下滑,电力发电增速也下行。

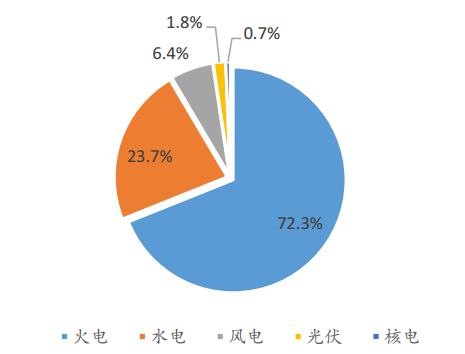

火力发电占比持续下滑:从发电结构来看,火电、水电、风电、光伏、核电占总发电量的比例分别为72%、23.7%、6.4%、1.8%、0.7%。其中火电占比逐渐下滑;水电、风电、光伏发电占比逐渐提升。其中光伏和风力发电的占比上升速度较快。

图9:全社会发电量及增速

数据来源:Wind、信达期货研发中心

图10:2018年各发电类型占比

数据来源:Wind、信达期货研发中心

3.1.3 清洁能源对火电的挤压

清洁能源装机容量增速较快,火电装机容量增幅趋缓:全社会装机容量中,火电、水电、风电、核电装机容量占比分别为62.8%、16.7%、10.5%、2.5%。2019年1-10月火电装机容量增速为4.8%,相较2018年3.4%增速有所下降;水电装机容量增速为1.3%,相较于2018年3.2%增速有所放缓,火电和水电的新增装机容量增速比较低;2017-2019,风电都保持在10%以上的增速,增速分别为10.5%、12.6%、12.4%;核电保持20%以上增速,2018年、2019年1-10月增速分别为20.3%、12.2%。

图11:各发电类型装机容量增速

数据来源:Wind、信达期货研发中心

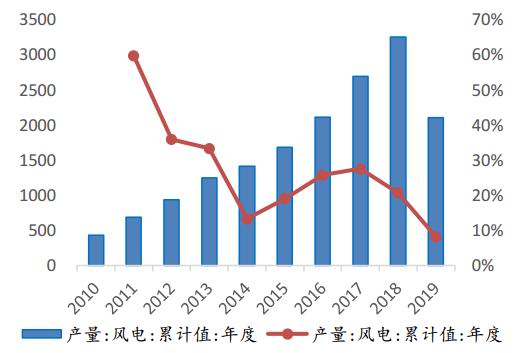

清洁能源发电量增速较快:2019年上半年风力发电量为1879亿千瓦时,同比增速为9.7%,2018年风力发电量为3253亿千瓦时,同比增长20.7%;2019年上半年光伏发电量为568亿千瓦时,同比增长33%,2018年全年发电量894亿千瓦时,同比增长38%。

图12:风力发电量及增速

数据来源:Wind、信达期货研发中心

图13:光伏发电量及增速

数据来源:Wind、信达期货研发中心

核电发电量保持高速增长,2018年核电发电量为277亿千瓦时,同比增长12%,2017年核电发电量247亿千瓦时,同比增长17.6%;虽然最近几年核电发电量增速有所下滑,但依然保持10%以上高速增长。

图14:核电发电量及增速

数据来源:Wind、信达期货研发中心

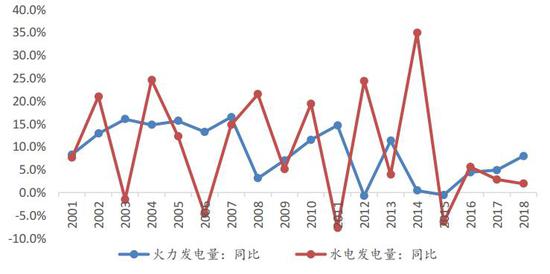

水电对火电的明显替代:由于水电虽然前期投入巨大,但后续的发电成本显著低于火电,同时也满足国家对于清洁能源的要求,从而始终能够优先进入电网。火电由于政策的限制,则处于较低的入网优先级,被用于补足水力(也包括其他清洁能源)发电量与社会用电量之间的差额。

图15:水电对火电的替代

数据来源:Wind、信达期货研发中心

水力发电的增速主要受天气影响较大,和宏观经济的需求增速密切度较低。火电在天气正常的情形下,发电的增速2%-5%之间,而在雨水较为丰厚的年份发电的增速20%-25%之间,由于受前期丰水年份高发电量基数的影响同时极端天气的向正常回归,一般第二年的火电发电增速为负增长,负增长的幅度一般在5%-10%之间。

3.1.4 火力发电的增速

清洁能源的高度增长对火电需求的增长形成较强挤压:由于清洁能源装机容量的高速增速及政策对消纳清洁能源发电的支持,火力发电增速大幅下滑,预计火力发电未来三年的增速分别为2.8%、3.4%、3.4%。

表5:火力发电量及未来增速预测

数据来源:Wind、信达期货研发

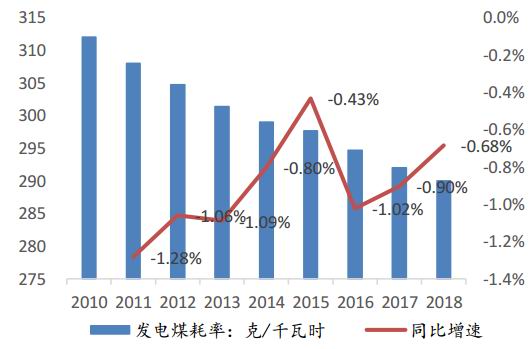

3.1.5 火电耗煤增速

火电耗煤的增速与火力发电增速相关度非常高,但其中有一定的差别,主要是火电厂采用更高效的发电机组,导致单位发电耗煤量下降,单位耗煤年平均下降0.7%左右,由于节煤技术进步的放缓,预期未来几年,单位耗煤年均下降0.5%左右。

图16:火力发电增速及耗煤增速

数据来源:Wind、信达期货研发中心

图17:度电耗煤量及增速

数据来源:Wind、信达期货研发中心

火力发电对动力煤需求增速持续下滑:预计的未来三年火力发电的需求增速分别为2.8%、3.4%、3.4%,考虑到电厂单位发电煤耗的下降,预计未来三年动力煤消费增速分别为2.4%、2.7%、2.7%。

3.2 建材

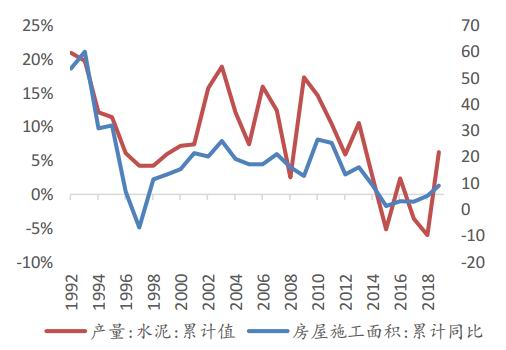

建材行业煤炭消费主要是用来提供燃料,用来生产水泥、玻璃和石灰。水泥耗煤占建材行业耗煤量的70%左右,水泥工业生产主要以煤为燃料。建材行业煤炭消费主要是用来提供燃料,用来生产水泥、玻璃和石灰。

图18:房屋施工面积及水泥产量同比增速

数据来源:Wind、信达期货研发中心

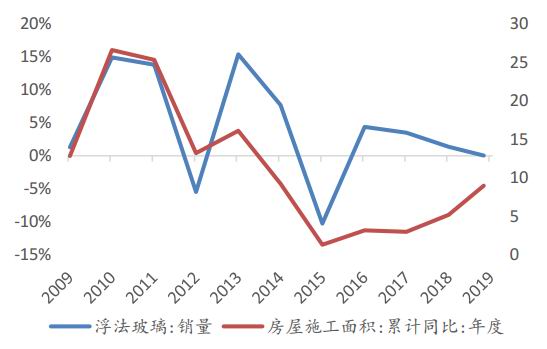

图19:房屋施工面积及浮法玻璃产量

数据来源:Wind、信达期货研发中心

房地产需求韧性仍在:从置业人口周期来看,首次置业人口(出生人口滞后25年)从2011年开始持续回落,但二次置业人口(出生人口滞后40年)从2011年下滑到201年,然后持续回升。合计置业人后环比增速最低点在2016年,然后直至2022年,置业人口环比增速均有所改善,考虑到本轮房地产销售回暖从2015年开始,持续到至今2019年已有5年时间,而本轮置业人口周期会持续6年,预计2020年房地产的销售韧性依然在。

融资环境边际改善下,地产施工进度会加快:2019年2季度开始,地产融资环境明显得到改善,对应地产投资完成额也开始有所上升。由于目前新开工还在继续高速增长,经济下行,融资环境的边际放松,前期积累的大量的施工面积,因此我们判断未来一年施工完成进度会加快,对面到对钢材的需求方面,我们认为需求依然会很好。

图20:置业人口与房地产投资增速

数据来源:Wind、信达期货研发中心

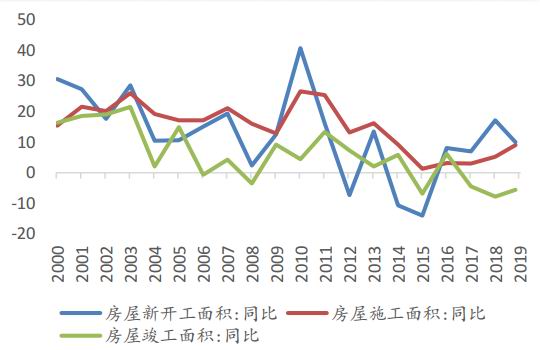

图21:房地产施工面积高速增长

数据来源:Wind、信达期货研发中心

我们预计明年地产投资增速增加将会小幅下滑:通过对房地产需求及融资政策将会边际放松的判断,我们预计未来三年房地产投资开发增速为6%,4%,-2%。

3.3 化工

传统煤化工增速放缓:化工行业煤炭需求是作为煤气化的原料,即目前氨肥厂生产合成氨使用的无烟块煤。合成氨的下游应用市场中,尿素领域需求占比为68%,其他化肥领域需求占比为18%,化工领域需求占比为14%,化肥领域是其重要下游市场。

图22:传统煤化工产量增速

数据来源:Wind、信达期货研发中心

现代煤化工高速增长:相较于传统的煤化工行业,煤制合成氨增速放缓,但随着现代煤化工的发展,包括煤制甲醇、煤制烯烃、煤制乙二醇、煤制油等的快速发展,化工行业耗煤量也快速增长。截止2018年,煤制气现有投产产能在51亿立方米,煤制烯烃为1195万吨/年,煤制油1140万吨/年;煤制乙二醇260万吨/年;随着近几年多个煤化工项目的投产,预计到2020年,煤制气产能约为250亿方/年,煤制烯烃2960万吨/年,煤制油1850万吨/年,煤制乙二醇840万吨/年。预计到2021年左右,煤化工耗煤量将达到3亿吨左右。预计2019-2021未来三年增速为10%,12%,12%。

3.4 冶金

冶金行业消费的煤炭主要燃料煤。生铁冶炼过程中,1吨生铁还需要消耗烧结用煤、球团工序用煤、喷吹用煤等总计大约240千克。燃料煤主要用于自备电站、高炉烧结和高炉喷吹。

未来三年,我国根据我们对钢铁下游包括基建、地产、机械、家电、汽车等需求的分析,我们预测我国未来三年粗钢产量的增速分别为6%、4%、2%。

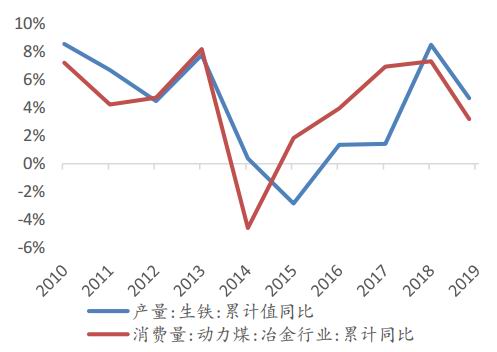

图23:冶金行业耗煤及生铁产量增速

数据来源:Wind、信达期货研发中心

图24:粗钢产量同比增速

数据来源:Wind、信达期货研发中心

3.5 动力煤总需求

通过对动力煤下游的分析,包括火电、冶金、化工、建材、供热等,然后综合各细分下游的需求,预测2019-2021年动力煤需求增速分别为3.5%、3.63%、3.27%。

表6:动力煤下游需求增速

数据来源:Wind、信达期货研发中心

4、结论

4.1 供需平衡表分析

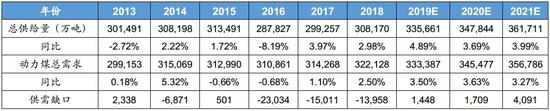

供给端产能大幅释放:根据能源局、发改委新前几年批复煤矿项目可以大致推测出,预计2019、2020、2021年生产产能增速同比增速分别为4.89%,3.63%、3.99%。

2020年动力煤需求小幅回升:由于清洁能源装机容量的高速增速及政策对消纳清洁能源发电的支持,火电对动力煤需求的增速持续下滑。预计未来三年动力煤消费增速分别为2.4%、2.7%、2.7%。综合火电、建材、冶金、化工、供热等对动力煤的需求,预计2019-2021年的动力煤需求增速分别为3.5%、3.63%、3.27%。

表7:动力煤供需平衡表

数据来源:Wind、信达期货研发中心

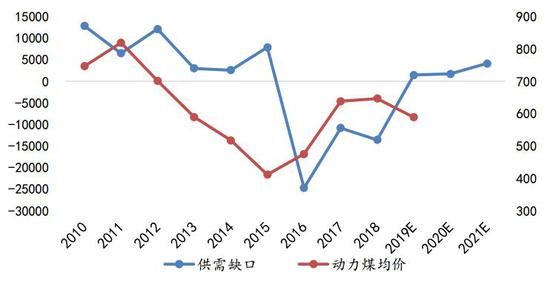

2020年供需略宽松:由于动力煤下游需求的增速较为稳定,随着产能释放速度的加快,19年是动力煤从供应偏紧转变为供应过剩的转折之年。展望2020年,预计明年动力煤供应增速为3.7%,而需求增速为3.63%,供需增速大致相当,明年供应会小幅过剩。

图25:动力煤供需缺口及价格走势

数据来源:Wind、信达期货研发中心

4.2 总结

明年区间震荡,寻找逢高做空机会:从供需平衡表上看,明年动力煤供需基本略微宽松的格局,预计下跌的斜率较缓;考虑到煤矿开采行业的一些特点,矿难、安检、政策等不确定性因素的影响,长期做空性价比较低,选择中短期逢高做空的机会。策略建议:寻找合适的逢高做空机会。

风险提示:进口政策收紧、安检、环保政策收紧等

信达期货 陈敏华 金成 李涛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)