2019年贵金属强势续涨,其中沪金表现较为强势,创下12年以来新高364.25元/克,为连续四年上涨;白银稍弱,但结束两年跌势,期间亦创下13年以来新高。上涨动力来自于贸易摩擦再次升级,美联储开启降息周期,美元指数承压涨势暂缓以及对于全球经济增长放缓的担忧。展望2020年,以上利多因素对贵金属价格的支撑犹存,不过利空亦有所体现,美联储明年暂停降息,贸易摩擦避险情绪缓和,各国央行对于黄金储备的热情速度放缓,使得贵金属多头氛围减弱。此外全球经济增长下行压力犹存,美国大选,贸易摩擦仍未签署实质性文件。因此2020年金价仍有望表现坚挺,不过上涨幅度或不及今年,全年操作更倾向于采取低建多策略。

第一部分 2019年贵金属市场行情回顾

2019年贵金属价格整体呈现冲高回落态势,其中沪金表现较为强势,创下12年以来新高364.25元/克,为连续四年上涨;白银稍弱,但结束两年跌势,期间亦创下13年以来新高4851元/千克。截止12月27日,沪金主力2002合约收盘报346.02元/克,较上年涨77.37元/克或28.8%。同时,沪银主力2002合约收盘报4343元/千克,较上年末涨711元/千克或19.58%。期间人民币兑美元延续贬值是造成沪市贵金属表现强于外盘的主要原因,截止12月27日沪市收盘时间,伦敦金报收1510.89美元/盎司,较上一年涨17.84%,伦敦银报收17.746美元/盎司,较2018年末涨14.71%。接下来,我们分别具体回顾下金银全年走势。

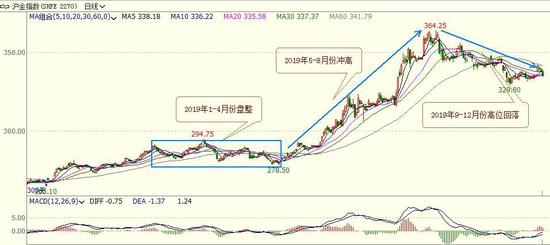

沪金:根据沪金全年走势按月来看,可以明显的将其分为三部分。首先1-4月呈现区间盘整,于294.75-278.5元/克之间震荡。期间受谈判前景乐观,股市大涨推动大宗商品价格走高,避险情绪减弱使贵金属承压。而市场普遍预期美联储今年将加息放缓,美指持续承压则对贵金属构成支撑,多空因素共同作用。其次第二部分为5-8月的走势,沪金大幅上扬,连续三个月上涨,于8月29日触及年内次高点。期间贸易摩擦再次升级,避险情绪笼罩市场,全球股市下滑,市场对于全球经济增长下行压力的担忧加大均有效提振金价走高。最后9-12月份,沪金高位回落,沪金于9月4日触及12年10月8日以来新高后,连续三个月高位回落,大幅回吐8月份涨幅。期间贸易摩擦有所缓和,加之脱欧问题,欧元及英镑下滑提振美元重回98关口使金价承压,但仍表现相对抗跌。因世界经济放缓压力不减,各国央行续增黄金储备,对其构成一定支撑。

图表1,数据来源:瑞达期货,文华财经

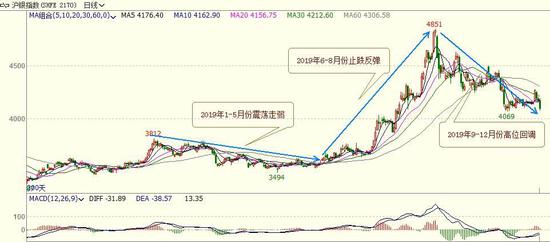

沪银:沪银未延续2017年以来的跌势,而是跟随金价震荡走高,不过其涨幅远不及期金。2019年全年按照月线来分,亦可分为三个周期部分,与期金基本表现一致,但走势不同。其中1-5月份,沪银震荡下滑,期间主要受到有色金属下滑,加之美指走高,贸易摩擦避险情绪缓和打压,期间5月份随着金价的走高,而白银延续弱势,金银比持续上扬。而6-8月份,银价随着金银比的修复,银价止跌反弹,连涨三个月,期间主要受到金银比的修复提振银价走高。第三个阶段9-12月份,白银跟随金价高位回调,于9月5日创下2013年9月4日以来新高4851元/千克,后持续震荡下滑,大幅回吐8月份以来涨幅。

图表2,数据来源:瑞达期货,文华财经

第二部分 2020年行情展望分析

一、2020年美联储降息周期缓和

2019年美联储降息3次(7月、9月和10月),共计下调75个基点至1.5%-1.75%,为10年来首次降息。其联储7月会议纪要显示,多数美联储官员认为本次会议降息25个基点属于周期中的调整,以适应近几个月来经济形势变化,并不意味着美联储未来将继续降息。因不如市场预期鸽派,在会议纪要公布后,美元指数反弹,黄金承压下滑。美联储9月会议纪要显示决策者对是否需要进一步宽松存在分歧,而鲍威尔发表鹰派讲话称“适度”的政策行动应该足以维持美国经济增长,美国经济前景“良好”,纪要公布后,美元指数大涨,黄金应声下挫。10月份美联储如期再次降息25基点,但声明强调了劳动力市场强劲,经济活动温和增长,家庭支出强劲,失业率处于低位,整体基调略微偏向鹰派。随后鲍威尔讲话亦是偏鹰派,利率决定公布后,美股全线转涨,美国国债收益率一度上升,黄金跟随美指数探底回升。

展望2020年,在最新的美联储会议纪要后,“FOMC委员普遍同意,除非美国经济状况发生重大变化,否则可能无需再次降息”,价格显示市场计价2020年降息一次的概率。加拿大皇家银行金融集团预计美联储将在2020年全年维持利率不变,不过瑞银预期预计2020年上半年美联储将降息三次。而美联储官员布拉德表示如果经济再次好转,可以在2020年、2021年逆转降息决定。综合市场观点以及最新的美联储会议纪要,我们预期至少在2020年上半年,美联储继续降息的可能性还是较低的。而在美联储暂停降息的预期逐渐加强后,10月份以来贵金属价格亦是承压回落。不过若是美国经济再次走弱,美债收益率下滑,那么美联储确有再次降息的可能,那么届时贵金属价格将应声上涨。

图表3,数据来源:瑞达期货,wind

二、2020年美国经济放缓压力犹存

1、2020年美国CPI增速或延续放缓

通胀方面,消费者物价指数(CPI)是从消费者的角度衡量消费品和劳务价格变化的指标,也是宏观经济分析与决策以及国民经济核算的重要指标。如果指数比预期更高,则应认为美元强势,而如果指数比预期更低,则应认为美元弱势。因此CPI的高低也间接影响资本市场如黄金的变化。据美国劳工部公布的数据显示,美国10月CPI同比升0.2%,高于预期0.2%与前值为0.1%,略高于18年底的2.2%,2019全年美国CPI同比均值为2.18%略高于去年均值的2.13%。美国10月未季调核心CPI年率2.3%,低于前值2.4%与预期2.4%。但略低于18年底的1.9%,2019年均值为1.74%,大幅低于2018年2.45%的均值。数据充分验证了了在贸易摩擦持续的经济氛围下,美国经济增速的放缓,为年内美联储降息3次提供了支撑。

展望2020年,最新的美联储会议纪要显示,因受能源价格问题影响,美联储官员们下调了2019年核心PCE通胀和2020年整体PCE通胀预期。目前来看虽然美国经济数据虽有所好转但并不十分显著,毕竟贸易摩擦不确定性犹存。那么在此背景下,中长期来看美国CPI增速延续放缓将对贵金属价格构成一定的支撑。

图表4,数据来源:瑞达期货,wind

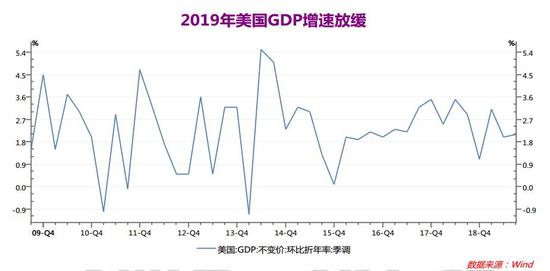

2、2020年美国GDP增速或放缓

美国GDP作为一个总量经济指标,它反映了美国宏观经济运行中生产、分配和使用经济资源的总体水平,是衡量美国经济情况最重要的指标。美国GDP越高,则说明美国经济发展良好,汇率趋强,意味着美元走强,进而利空黄金;反之,GDP偏低,则利多黄金。美国商务部发布数据显示,美国第三季度年化实际GDP季环比终值2.1%,高于预期1.9%,低于年内均值2.4%,亦低于去年同期2.9%的水平,但高于去年第四季度1.1%的增速。数据显示美国第三季度经济增长略有回升,不过有迹象表明,在消费者支出降温和商业投资不断下滑的情况下,第四季度初经济放缓。对此高盛将对美国第四季度GDP的增速预期下调0.01%至1.8%,同时美银美林将对美国第四季度GDP的增速预期下调0.1%至1.6%。而此前IMF世界经济展望中将美国2019年GDP增长预期自2.6%下调至2.4%。

展望2020年,标普预计美国2019年GDP增长率为2.3%,2020年将降至为1.9%。而经合组织维持美国GDP增速预期为2%,尽管没有下调,但这意味着经合组织预期2020年美国经济扩张势头减弱,增速甚至将停滞不前。而美国经济增长动能的放缓这在一定程度上则是利多贵金属的。

图表5,数据来源:瑞达期货,wind

3、美国11月非农强劲支撑美联储暂停降息预期

非农就业数据是确定美国经济状态的重要指标,也是预测其未来经济活动水平的重要依据,此外还是判断美联储加息与否以及美元指数走势的关键信息。美国劳工部公布数据显示,11月非农就业人口增加26.6万人,远高于预期值18万人,也大幅高于10月前值12.8万人,创下19年1月以来最好表现,不过其中很大一部分就业贡献是来自于通用汽车工人长期罢工后重返工作岗位,显示美国整体就业环境仍有韧劲。此外失业率从2019年10月的3.6%降至3.5%,为50年来低位,但平均每小时工资月率仅增长0.2%不及预期。2019年全年来看,新增非农就业人数月均为169.27万人,远不及18年的均值203.83万人;19年年内新增非农人数的高低点为20-304万人,先比18年年内高低点103-313万人,亦不及18年。因此2019年美国新增非农就业数据整体较2018年是呈现下滑态势的,因此也为美联储年内降息三次提供了支撑。

展望2020年,全球制造业危机,贸易局势及地缘政治等风险因素依存,美国11月新增非农就业数据的强劲并不能代表2020年美国经济走势,我们预期非农这份强势并无法长期维持,不过这也将支持近期美联储暂停降息的预期。

图表6,数据来源:瑞达期货,wind

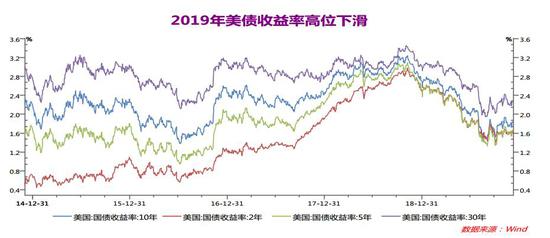

4、2020年美债收益率或先扬后抑

美债期限利率倒挂被视作预测美国经济前景的重要观察指标。当市场普遍对经济前景预期乐观时,融资需求和通胀预期均会相应上升,此变化反映到债券期限利差的结果,就是长期利率与短期利率间利差的扩大;反之,当经济前景预期变差时,甚至预期将出现衰退时,期限利差就会出现倒挂局面。此前鲍威尔强调说,收益率曲线是美联储监控的指标之一,美联储将考虑把收益率曲线控制作为新增工具以刺激低迷的经济。2019以来,美债收益率整体呈现下滑态势,这也与年内贵金属价格上扬相呼应。截止12月27日,两年期美债收益率报1.59%,年跌0.89%;五年期美债收益率报1.68%,年跌0.83%;十年期美债收益率报1.88%,年跌0.81%;30年期美债收益率报2.32%,年跌0.7%。不过近期来看,美债收益率于9月出现止跌回升,显示出市场避险情绪有所消退,表现出美股价格强势上攻且屡创新高,同时相应的贵金属价格则是高位回落。

展望2020年,美国国债的主要交易商一直在下调明年的收益率预测,其中多数预计基准10年期国债收益率将在2%以下。法国兴业银行最看涨,预计10年期国债的收益率将从目前的约1.82%降至1.20%。高盛最看跌,预计10年期收益率2020年底为2.25%。综上,我们预期在美联储暂停降息的支撑下,至少2020年上半年美债收益率将受到支撑震荡偏多,偏向于高盛的预期,但下半年受到美国大选等不确定性因素,或有承压走弱的可能。

图表7,数据来源:瑞达期货,wind

综上,展望2020年美国经济,随着美国近期经济数据表现良好,非农就业数据远超预期,CPI温和增长,GDP以及美债收益率止跌回升,暂停降息,美国经济前景下行压力稍缓。鲍威尔表示美国经济前景仍有利,预计经济温和增长持续,今年的降息使得美国经济前景在轨道上。不过我们需要注意的是2020年的总统大选,英国脱欧以及美国的贸易保护主义、地缘政治等方面仍将持续扰动市场。美国全国商业经济协会发布的调查结果显示,受访经济学家认为今明两年美国经济增速或将分别放缓至2.3%和1.8%,低于去年的2.9%。而高盛预计明年美国经济出现衰退的概率提高至25%~30%。综上,我们预期受到贸易政策的影响,2020年美国整体经济下行压力犹存这使美元指数长期承压,对贵金属构成一定支撑。

三、不确定性因素扰动

1、美国贸易保护主力持续

美国贸易保护主义持续,自2017年11月美国开征钢铝高征税点燃全球贸易摩擦,并激发主要贸易伙伴采取报复行动以来至今,其中贸易紧张关系持续扰动市场,今年以来尽管双方进行了多轮磋商,但仍未取得实质性进展。2019年双方于1月30-31日在华盛顿举行新一轮贸易磋商。2月21-22日第七轮经贸高级别磋商举行。5月5日,贸易摩擦再次升级,特朗普表示将从5月10日起将价值2000亿美元的中国商品的征税从原来10%增加到25%。5月9日-5月10日,第十一轮谈判进行,但5月10日,美国政府仍决定对中国加征征税。作为反击,5月13日晚,中国宣布自2019年6月1日起,对已实施加征征税的600亿美元清单美国商品中的部分,分别实施25%、20%或10%加征征税。5月16日美国将华为列入出口管制“实体清单”。此外美国还对华为进行制裁。7月底第十二轮磋商举行,但8月美国宣布将于9月1日起对部分中国输美商品加征征税,中国则决定对原产于美国的约750亿美元进口商品加征征税,自2019年12月15日12时01分起,对原产于美国的汽车及零部件恢复加征25%、5%征税。随后美方宣布将提高对约5500亿美元中国输美商品加征征税的税率。10月10日至11日,举行第十三轮经贸磋商举行。10月22日美称称将自10月31日起对中国3000亿美元加征征税清单产品启动排除程序,自2019年9月1日起已经加征的征税可以追溯返还。随着贸易紧张升级和全球金融环境的不确定性反复,对经济增长施加下行压力。

展望2020年,特朗普此前曾说并不介意等到明年美国大选后再签署贸易协议,此悲观言论再次影响市场,因而在贸易磋商未能签署实质性文件之前,不确定犹存。

2、2020下半年美国大选扰动

2020年是每四年一次的美国大选年,为第59届美国总统大选。根据现行的美国宪法第22修正案,美国总统任期4年,可以连任一届。而特朗普被视为影响全球贸易市场发展的重要人物,将牵动美国政局及影响美股、美指、美债的走向。在历年美国大选年,其不确定所带来的影响均或多或少影响金融市场的氛围,当共和党总统特朗普和民主党候选人展开竞争时,市场可能会出现实质性的动荡。在近期美国众院司法委员会弹劾听证会上,民主党和共和党的两党议员就弹劾美国总统特朗普调查程序的正当性争论不休。共和党抨击民主党为了阻止特朗普连任使尽浑身解数、为弹劾而弹劾。因此美国大选年所带来的政治对抗产生不确定性,届时所产生的风险偏好也将对贵金属产生一定的影响。

四、供需焦点

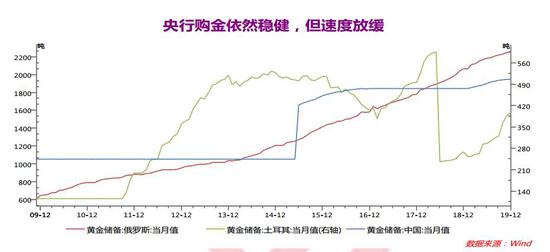

1、央行购金—黄金储备仍表现稳健,但速度放缓

黄金储备一直是各国国际储备多元化构成的重要部分。黄金兼具金融和商品的多重属性,有助于调节和优化国际储备组合的整体风险收益特性。世界黄金协会最新报告显示,截至2019年10月,全球官方黄金储备共计3.45万吨。各国央行的净购金总量达到41.8吨表现稳健,但仍比9月的购金总量(49.6吨)减少16%,同时9月的购金总量(49.6吨)也比8月(59吨)减少了16%。过去3个月,全球各国央行黄金储备的月度(超过或等于1吨的)增幅已经开始放缓。10月份,欧元区(包括欧洲央行)共计1.08万吨,占其外汇总储备的57.4%;第四轮央行售金协议(CBGA)签约国共计1.14万吨,占其外汇总储备的31.9%。俄罗斯和土耳其央行的购金量最高。中国11月末央行黄金储备为1948.3吨,连续两个月持平,此前中国央行曾连续10个月增持黄金储备。各国央行对于黄金储备的增持数据恰恰表明了,市场对于全球贸易和地缘政治风险所带来风险偏好上升,黄金的避险资产属性亦是充分展现。

图表8,数据来源:瑞达期货,wind

2、金条首饰—受到金价高企压力,需求下滑

世界黄金协会报告显示,源自于高企的金价,第三季度金币与金条需求季同比下降50%至150.3吨,科技用金需求在第三季度同比下滑4%,但新兴的5G基础设施建设需求使得电子元器件用金需求降幅缩小。对应的全球回收金供应大幅上升10%,令整体的全球黄金供应量同比上升4%,达到1222.3吨,为2016年第一季度以来最高水平。与此同时,全球金矿产量877.8吨与去年同期相比几无变化。全球金饰需求在第三季度出现了16%的同比下滑,至460.9吨。持续的地缘与经济不确定性使得消费者情绪悲观,加之金价高企,压制了全球主要市场的金饰需求。

中国方面,据中国黄金协会最新统计数据显示,2019年前三季度,国内原料黄金产量为275.35吨,同比下降14.4(或-4.97%)。其中黄金实际消费量768.31吨,同比下降9.58%。包括黄金首饰523.25吨,同比下降2.90%;金条154.95吨,同比下降26.51%;金币10.90吨,同比下降39.78%;工业及其他79.21吨,同比下降3.28%。国内黄金首饰、金条、金币以及工业用金需求均呈下降趋势。2019年第三季度中国金饰需求连续第四个季度同比下滑,降幅12%至156.3吨,中国金条和金币需求降至42.8吨,为三年以来的最低水平。

展望2020年,在市场宏观不确定性犹存的背景下,全球央行对于黄金储备的增持仍将持稳,不过增速将缓和。而在金价企稳的背景下,预期消费者对于金饰金条的需求仍将继续放缓,不利于拉动金价涨势。

3、投资需求—2019年贵金属ETF持仓增长,但近期高位回落

衡量投资者情绪的ETF持仓方面,数据显示全球最大黄金ETF—SPDR Gold Trust持仓从今年于年初小幅走弱,后大幅上扬,于9月底高位回,整体走势与沪金基本相符,显示该持仓能够较好的反应投资者对于金价走势的看法。截止至12月24日,SPDR Gold Trust黄金ETF基金持仓量为888.86吨,同比增加114.72吨(+15%),较2018年底上升101.19吨。相比之下,2019年白银ETF持仓走势基本与黄金ETF持仓一致,且涨幅相同。截止至12月24日,iShares Silver Trust白银ETF持仓量为11316.4吨,同比上升1449.33吨(+15%),较2018年底上升1449.33吨。不过近期白银ETF持仓已连续下降五周刷新8月12日以来新低,比记录高点下滑约4%。

世界黄金协会最新报告显示,全球黄金ETF总持仓在11月之前五个月强劲的净流入的推动下,截至11月其总规模增长了13.9%,总持仓量上升385吨。其中在脱欧担忧以及负利率债的驱动下,英国与德国地区的基金规模今年分别上升了15%和12%;北美地区黄金ETF总持仓量上升了206吨,占全球净流入的54%,欧洲地区基金持仓则增长了171吨。不过11月全球黄金ETF资产管理规模出现了13亿美元的净流出,其总持仓量在10月触及历史新高后下滑30.1吨。

图表9,数据来源:瑞达期货,wind

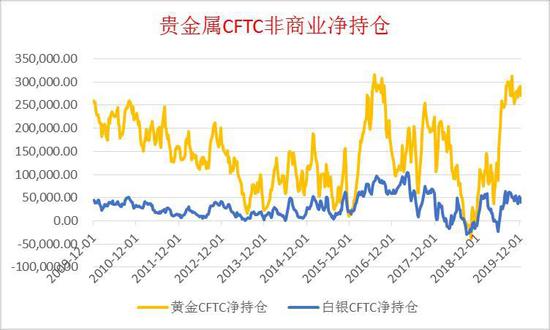

4、投资需求—金银CFTC持仓均维持净多状态,但净多量有所下滑

美国商品期货交易会员会(CFTC)公布的持仓数据显示,2019年以来贵金属持仓均基本维持净多状态,其中截至12月10日当周,COMEX黄金净多持仓为270920手,较去年同期大增210421手(347%),较去年年底亦增加159935手(144%),年内高低点为37395-312444手,分别是9月24日创下的高位(此前高点为16年7月5日(315963手)当周以来次高点)及4月23日触及的低点,这与年内沪金走势相符。而目前来看,黄金净多持仓仍处于年内较高点,显示多头氛围仍占主导。同时截至12月10日当周,COMEX白银CFTC非商业净多头持仓为40742手,较2018年末增15192手(59.5%),该增幅远不及黄金净多持仓的增幅。白银净持仓年内高低点为5月28日创下的净空22409手及7月30日当周创下的净多64297手。目前来看,白银净多持仓较年内高点已有所下滑,表明多头氛围有所减弱。

五、2020年贵金属行情展望

首先考虑全球经济增长前景,2020年全球经济增长放缓压力犹存,尽管第一阶段的贸易协议达成,但仍有不确定性,贸易摩擦的不确定性,美国经济增速放缓,2020年美国大选年所带来的政治动荡亦会影响金融市场。欧元区经济形势依旧面临挑战,欧央行认为2020年经济呈现非常缓慢的复苏,回升力度或不及预期。由于地缘政治因素,保护主义威胁和新兴市场脆弱性等不确定性的持续存在,欧元区经济增长前景的风险平衡仍然倾向于下行。此外,2020年中国经济结构化调整持续,经济增速或进一步放缓,因此整体宏观环境长期来看是利多金价的。

不过近期美国非农就业数据的强劲,支撑美联储暂停降息;贸易第一阶段协议的达成,风险偏好的下滑;各国央行对于黄金储备的增持有所回落,使得贵金属多头氛围有所下滑。在此背景下,我们预期2020年金价整体走势将呈现先抑后扬状态。

综述,笔者认为2020年贵金属价格仍有望表现坚挺,但涨幅仍相对受限或不及2019年。沪金合约的运行区间关注320-360元/克,而沪银合约的运行区间建议关注4000-4500元/千克。

瑞达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)