要点:铁矿石供需格局将进一步趋于宽松,四大矿山的产销量将有大幅增加,而需求由于受制于限产政策和传统消费淡季将持续受到抑制。行情主导因素在需求端,铁矿石大概率跟随螺纹波动,限产力度是最大不确定因素,如果限产力度严格,铁矿石的消费将面临大幅下滑,叠加高供给,铁矿价格将承压较重;如果限产力度不严,螺纹在高供给弱需求格局下将承压下行,铁矿价格也将跟随承压,难以走出独立行情。不过年底进入钢厂补库的季节性周期,近期钢厂利润高企将刺激钢厂增强补库意愿,补库驱动对铁矿石行情将有支撑,所以,后期铁矿石将维持600-650区间波动。

回顾11月铁矿石价格先快速跳水,最低下探至587点,随后快速拉升,最高上探至670点,截至11月26日,铁矿石01合约收盘654.5点,月累计上涨愈3.5%。11月铁矿保持强势主要受到螺纹价格的带动,钢厂利润再度扩大至700元/吨左右,高利润驱动钢厂补库,带动铁矿价格强势。

一、供给端——增量明显

(一)全球供应情况

根据四大矿山前三季度的产销情况以及公司财报公布的年度销量目标可以估算四季度及全年销量情况。前三季度四大矿山销量合计79274.9万吨,同比下降6083.8万吨,降幅7.1%,较上半年9%的降幅有所收窄。对于四季度而言,淡水河谷对全年销量目标依然保持3.07-3.32亿吨的中间或偏低值;力拓的全年销量目标仍为3.2-3.3亿吨,同时表示有望达到区间上沿;必和必拓和FMG均上调了2020财年销量目标。经估算可得,四季度四大矿山销量将在2.98—3.03亿吨区间,同比将增加605—1105万吨,增幅2%—3.8%,环比增幅6.8%—8.6%,所以四季度供应将有明显放量。全年预计四大矿山销量10.91—10.96亿吨,同比下降4.3%—4.8%。考虑到非主流矿山的复产和增产,预计全年全球发运量将小幅低于去年同期。

数据来源与整理:wind、西部期货

(二)国内供应情况

1.国产铁精粉产量。根据mysteel调研,国庆后安检政策有所放松,国产矿产量缓慢回升,截至11月22日当周,国产矿产量同比下降2.2%,年初至今预估国产铁精粉累计产量2.42亿吨,同比微增0.8%,后期产量或继续回升,但由于环保政策持续影响,预计国产铁精粉产量将维持低位水平。全年国产矿产量预计将与去年持平,或有小幅增量。国产矿产量增幅受限,对于我国铁矿总供给增量的贡献较为有限。

图1:266座矿山铁精粉产量

数据来源与整理:mysteel、西部期货

2.进口情况。今年1-10月我国铁矿石进口量8.77亿吨,同比减少1451万吨,降幅1.6%;10月份进口量大幅回落至9286万吨,同比增幅5%,环比降6.6%。伴随着国际矿山产量发运量的恢复,以及国内钢厂利润高企驱动钢厂补库积极性,预计后期铁矿石进口量将维持高位水平。

图2:铁矿石进口量

数据来源与整理:mysteel、西部期货

3.到港情况。从11月份的到港情况来看,截至11月22日当周26港铁矿到港周度均值为2027.4万吨,上月均值为1987.83万吨,去年同月周均值为2050.25万吨。可以看出,随着澳巴发运量的增加,国内到港量也在增加。后期到港量预计会维持在偏高水平。

供给小结:四季度全球铁矿石供应将有明显增量,四大矿山产销都将有明显增幅,非主流矿供应依然积极。我国进口量也将维持高位水平,国产矿由于受到环保政策的影响,增量较为有限,总供给主要来自进口。铁矿石高供给压力将会逐渐显现。

二、需求端——持续受抑

铁矿石主要用于炼铁,生铁的产量决定了铁矿石的需求。我国生铁产量超过全球生铁产量的60%,所以我国钢铁行业对全球铁矿石的消费起到了举足轻重的作用。

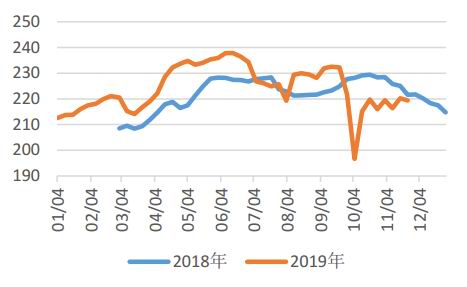

今年1-10月生铁累计产量6.75亿吨,同比增幅5.4%,10月生铁产量6558.2万吨,同比降幅2.7%,环比下降2.6%。预计四季度在限产政策的持续影响下,生铁产量环比将持续下降,同比仍有增量,增速将会继续回落。

11月日均铁水产量在低位窄幅波动,截至11月22日当周,日均铁水产量219.42万吨,同比下降0.96%,后期预计日均铁水产量仍将维持低位波动,环保限产力度具有较大不确定性。笔者认为结合今年经济形势及生态环境部发布的治污防霾方案来看,今年采暖季限产政策力度或与去年类似,即限产力度整体较为宽松,但阶段性加码的概率很大。

可以预计,年底铁矿石的消费将持续受到抑制,明显弱于今年上半年,并且弱于去年同期。

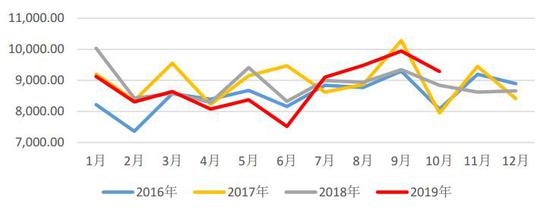

图3:247家钢厂日均铁水产量

数据来源与整理:mysteel、西部期货

图4:生铁累计产量

数据来源与整理:mysteel、西部期货

三、库存——低位回升

港口库存——11月份港口库存低位波动,截至11月22日当周,港口库存1.25亿吨,同比下降12.55%,库存压力较往年明显缓解。后期随着国际矿山产量、发运量恢复,到港量也会回归正常区间,预计港口库存仍将维持回升趋势,短期内库存压力并不大,但长期来看库存压力将会逐渐显现。

图5:港口库存

数据来源与整理:mysteel、西部期货

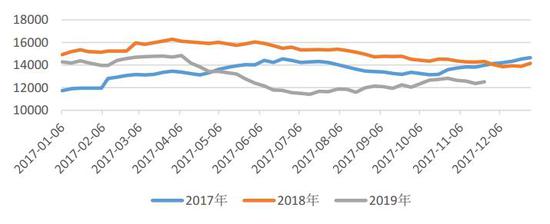

钢厂库存——今年以来钢厂库存持续维持在偏低水平,钢厂主要采取随用随采的模式,近期钢厂利润回升,钢厂补库积极性有所提振,钢厂库存自低位回升。截至11月22日当周,64家样本钢厂库存1543.03万吨,同比下降10.6%,明显低于去年同期水平。

超低的钢厂库存失去了价格缓冲垫作用,钢厂补库驱动对铁矿石价格的支撑作用将会更强。四季度通常进入钢厂补库周期,叠加钢厂利润高企,钢厂补库积极性将会有所增强。

图6:钢厂进口矿库存

数据来源与整理:mysteel、西部期货

四、供需平衡

从全球供需平衡来讲,据统计,2018年全球铁矿石产量22.09亿吨,全球生铁产量12.35亿吨,换算铁矿石消费量为19.75亿吨,2018年全球铁矿石过剩2.33亿吨。根据今年前三季度的生产消费表现来进行最优极限预估,即在假设供给最大减产和消费最大增速的情况下,今年全球铁矿石依然过剩9500万吨左右。所以全球铁矿石并不会出现短缺,而是过剩情况得到了极大缓解。伴随主流矿山产销的逐渐恢复,长期来讲,铁矿石的供应压力依然很大。

数据来源与整理:mysteel、西部期货

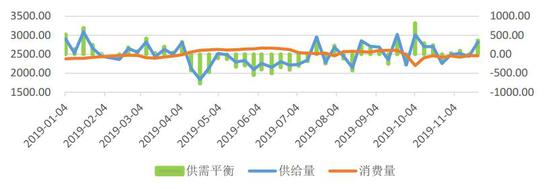

从国内供需平衡来讲,随着四大矿山陆续恢复生产和发运,铁矿石的供应量已经在大幅回升,我国的到港量也即将恢复矿难前的正常水平区间,那么供应完全能够覆盖消费量,供需将会进一步呈现宽松趋势。从图17(国内供需平衡)可以看到,自7月下旬以来我国铁矿石的供需呈现紧平衡状态,在均衡状态上下波动。11月份到港量大幅回升而日均铁水量受到限产抑制维持在低位水平,供需平衡略宽松。可以预计,后期到港量仍有上升空间,而消费量持续受到抑制,那么后期很难再出现供不应求的局面,供需宽松将进一步显现。

图7:国内供需平衡

数据来源与整理:mysteel、西部期货

五、后市展望

综合以上分析,铁矿石供需格局将进一步趋于宽松,四大矿山的产销量将有大幅增加,而需求由于受制于限产政策和传统消费淡季将持续受到抑制。行情主导因素在需求端,铁矿石大概率跟随螺纹波动,限产力度是最大不确定因素,如果限产力度严格,铁矿石的消费将面临大幅下滑,叠加高供给,铁矿价格将承压较重;如果限产力度不严,螺纹在高供给弱需求格局下将承压下行,铁矿价格也将跟随承压,难以走出独立行情。不过年底进入钢厂补库的季节性周期,近期钢厂利润高企将刺激钢厂增强补库意愿,补库驱动对铁矿石行情将有支撑,所以,后期铁矿石将维持600-650区间波动。

西部期货 谢栩

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)