摘要:

行情回顾:进入11月后,随着国内PTA装置检修的减少,PTA供给开始出现提升,期价也持续承压,不过加工利润被压缩至年内低位后PTA受到较强的成本端支撑,主力合约TA001在11月12日盘中下探至4648元/吨后出现反弹。

宏观环境:尽管美国三季度GDP增速上修且制造业出现一定复苏迹象,但市场普遍预计四季度美国经济增长仍将大幅减弱。中国10月多项经济数据出现回落,不过制造业景气度出现回升,在年末政府多项稳增长政策的加持下,中国经济有望企稳。

供需关系:供给方面,12月国内PTA装置检修计划进一步减少,而新凤鸣1期另一条线110万吨/年装置已经投产,年末还有中泰石化以及恒力石化4号线装置计划投产,后期PTA供给将进一步提升。需求方面,近期聚酯装置减、停产计划增多,聚酯市场也进入淡季模式,后期市场交投将大概率维持平淡,PTA需求表现趋弱。库存方面,随着PTA供给的进一步提升以及下游装置检修的增多,预计12月国内PTA社会库存料将出现累库。成本方面,后期国际油价料将持续承压;未来PX新产能投放预期仍然存在,PX价格恐将维持当前弱势震荡运行态势,当前PTA加工利润仍处于年内低点,在短期内PTA成本端支撑较强,但由于整个PTA产业链均处于产能扩张阶段,因此中期来看PTA成本端支撑趋弱。

操作建议:预计后期PTA将偏弱运行。建议TA001合约在4850-4900元/吨附近逢高适量沽空,止损位5150元/吨,注意控制仓位。

不确定风险:国内PTA装置投产进度慢于预期、下游装置检修出现推迟、国际油价大幅上涨

一、上月行情回顾

进入11月后,随着国内PTA装置检修的减少,PTA供给开始出现提升,期价也持续承压,不过加工利润被压缩至年内低位后PTA受到较强的成本端支撑,主力合约TA001在11月12日盘中下探至4648元/吨后出现反弹。截至11月29日,郑商所PTA主力合约TA001日盘收于4772元/吨,较10月31日下跌70元/吨,跌幅为1.45%。

图1:郑商所PTA2001合约近三个月走势图

数据来源:Wind,中信建投期货

图2:PTA现货价

数据来源:Wind,中信建投期货

11月国内PTA现货价格呈现弱势震荡运行态势,国际市场中PTA现货价格波动相对较小,除美国海湾到岸价略微上涨外其余地区现货价格均呈窄幅震荡运行。截至11月29日,国内PTA现货基准价为4750元/吨,月内均价为4783.45元/吨,较10月均价下跌238.49元/吨;CFR中国现货中间价为606.5美元/吨,月内均价为612.53美元/吨,较10月均价下跌31.09美元/吨;美国海湾到岸现货中间价为1021.17美元/吨,月内均价为1018.05美元/吨,较10月均价微涨1.39美元/吨;西北欧离岸现货中间价为744欧元/吨,月内均价为744欧元/吨,与10月均价持平;印度到岸现货中间价为614美元/吨,月内均价为617.62美元/吨,较10月均价下跌33.28美元/吨。

二、价格影响因素分析

1.宏观分析

1.1 美国三季度GDP增速上修,美联储认为年内可能无需再次降息

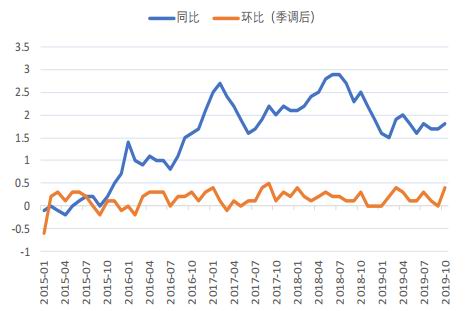

北京时间11月13日晚间,美国公布的CPI数据显示,2019年10月,美国CPI经季调后环比增长0.4%,创今年3月以来的最大环比涨幅,高于前值0%;10月CPI同比增长1.8%,同样高于前值。核心数据方面,在排除波动较大的能源和食品后,10月美国核心CPI环比增长0.2%,高于9月前值0.1%;10月核心CPI同比增长2.3%,低于前值2.4%。PPI方面,美国劳工部在11月14日公布的数据显示,美国10月PPI环比增长0.4%,创6个月以来最大涨幅,且高于市场预期值0.3%;10月PPI同比增长1.1%,虽然好于市场预期,但低于9月前值1.4%,并创2016年10月以来的近三年新低。剔除波动较大的能源和食品后,美国10月核心PPI环比增长0.3%,高于前值;10月核心PPI同比增长1.6%,虽高于预期值,但同样弱于9月前值,并降至2017年3月以来最低。

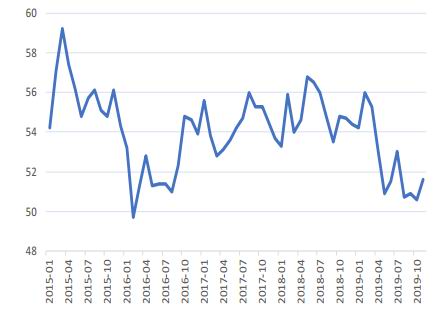

11月22日晚间,美国方面最新公布数据显示,11月美国Markit制造业PMI初值为52.2,高于市场预估的51.4,前值为51.3,创近7个月以来最高;11月美国Markit服务业PMI初值为51.6,高于市场预估值51,前值为50.6,同样创近7个月以来最高值;11月美国Markit综合PMI初值为51.9,触及7月以来的最高值,前值为50.9。Markit首席经济学家Williamson表示,美国11月PMI初值出现可喜的上升,这进一步证明最近美国经济的疲软时期可能已经过去。

11月27日周三,美国商务部发布了美国三季度GDP的二读数据,实际GDP年化季环比上修至2.1%,高于预期和初值1.9%,也略高于二季度实际值2%;同时,美国三季度GDP平减指数年化季环比上修至1.8%,同样略高于预期和初值1.7%。与GDP数据同时公布的10月核心PCE物价指数显示,10月美国PCE物价指数环比增长0.2%,同比增长1.3%,均略微低于预期;10月美国核心PCE物价指数环比增长0.1%,同比增长1.6%。尽管10月美国消费者支出稳步上升且制造业出现好转迹象,但包括美联储在内的经济学家仍认为四季度美国GDP增长率会“大幅减弱”,被业界重视的亚特兰大和纽约联储预估四季度GDP增速均不及0.5%。

图3:美国月度CPI同比及环比(季调后)(单位:%)

数据来源:Wind,中信建投期货

图4:美国PPI及核心PPI同比(单位:%)

数据来源:Wind,中信建投期货

图5:美国Markit制造业PMI

数据来源:Wind,中信建投期货

图6:美国Markit服务业PMI

数据来源:Wind,中信建投期货

图7:美国GDP环比折年率(不变价)(单位:%)

数据来源:Wind,中信建投期货

图8:美国月度PCE及核心PCE同比(单位:%)

数据来源:Wind,中信建投期货

11月20日晚间公布的美联储10月29-30日会议纪要显示,FOMC委员普遍同意,除非美国经济状况发生重大变化,否则可能无需再次降息。FOMC认为,因为降息本来不属于预设的利率路线,即使未来可能会保留降息这一选择,委员们仍将继续评估经济数据的变化和总体经济前景。会议纪要还显示,FOMC委员们认为美国经济目前表现强劲,劳动力市场健康,消费者需求强劲。据CME“美联储观察”显示,截至11月30日早间,美联储12月维持当前利率在1.50%-1.75%的概率为94.8%,降息25个基点的概率为0%,加息25个基点至1.75%-2.00%的概率为5.2%。

1.2 中国通胀数据进一步分化,10月多项经济数据出现回落

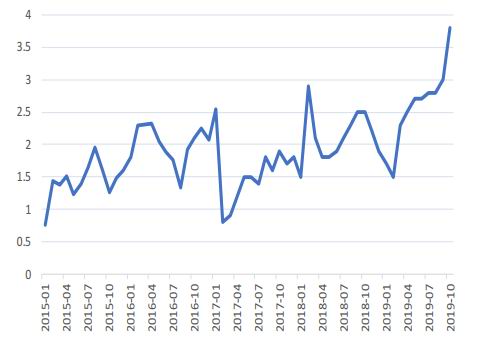

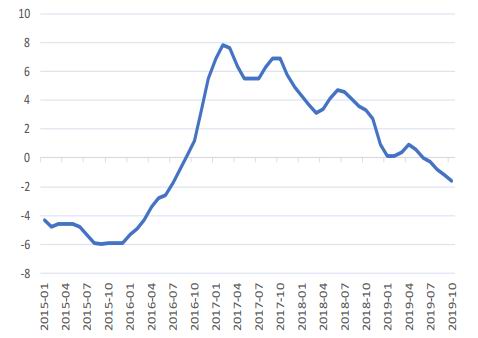

国家统计局11月9日公布数据显示,2019年10月,中国CPI同比上涨3.8%,创2012年2月以来新高,其中食品价格上涨15.5%;1-10月平均,CPI较2018年同期上涨2.6%。食品价格、尤其是猪肉价格仍然是10月CPI同比大幅上涨的最大推手。同时公布的PPI数据则继续下降。2019年10月,中国PPI同比下降1.6%,降幅较9月扩大0.4个百分点,连续第四个月处于下降状态;1-10月平均,PPI较2018年同期下降0.2%。

10月14日,国家统计局公布了多项10月国内经济数据,从公布的数据来看,多项数据出现了回落,其中部分数据甚至创下历史新低,国内经济仍然面临着较大的下行压力。工业方面,2019年10月,规模以上工业增加值同比增长4.7%,增速较9月回落1.1个百分点;1-10月,规模以上工业增加值同比增长5.6%。消费方面,2019年10月,社会消费品零售总额为38104亿元,同比增长7.2%,增速较9月回落0.6个百分点,创近半年来新低,其中除汽车外的消费品零售额为34876亿元,同比增长8.3%;1-10月,社会消费品零售总额334778亿元,同比增长8.1%,增速较1-9月回落0.1个百分点,其中除汽车外的消费品零售额303066亿元,同比增长9.0%。投资方面,2019年1-10月,全国固定资产投资(不含农户)510880亿元,同比增长5.2%,增速较1-9月下降0.2个百分点,创该数据有记录以来最低;其中,民间固定资产投资291522亿元,同比增长4.4%,增速较1-9月回落0.3个百分点。

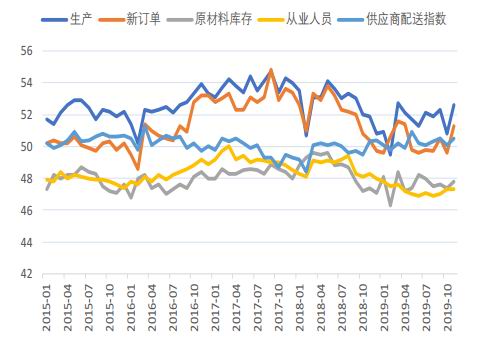

11月30日,国家统计局公布了11月官方PMI数据。具体来看,2019年11月,中国制造业PMI为50.2%,较10月上升0.9个百分点。在构成制造业PMI的5个分类指数中,11月生产指数为52.6%,较10月上升1.8个百分点;新订单指数为51.3%,较10月上升1.7个百分点;原材料库存指数为47.8%,较10月回升0.4个百分点;从业人员指数为47.3%,与10月持平;供应商配送时间指数为50.5%,较10月上升0.4个百分点。同时公布的数据还显示,11月中国非制造业PMI为54.4%,较10月上升1.6个百分点;11月综合PMI产出指数为53.7%,较10月上升1.7个百分点。

图9:中国CPI月同比(单位:%)

数据来源:Wind,中信建投期货

图10:中国PPI月同比(单位:%)

数据来源:Wind,中信建投期货

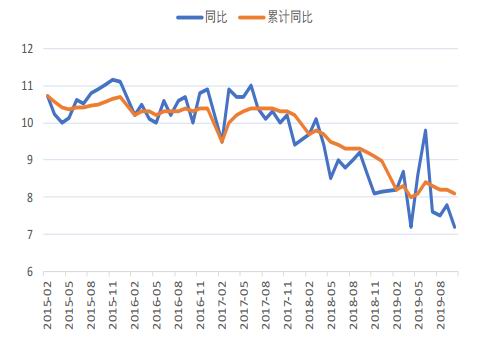

图11:中国规模以上工业增加值同比及累计同比(单位:%)

数据来源:Wind,中信建投期货

图12:中国社会消费品零售总额同比及累计同比(单位:%)

数据来源:Wind,中信建投期货

图13:中国官方制造业PMI

数据来源:Wind,中信建投期货

图14:中国官方制造业PMI(分项指数)

数据来源:Wind,中信建投期货

2.供需分析

2.1 11月装置检修安排减少,PTA供给有所提升

11月国内PTA装置检修安排较少,仅桐昆石化、亚东石化装置按照计划检修,但由于PTA加工利润持续承压,企业开工意愿受到影响,月内多套装置出现了临时短停的情况;整体来看,11月国内PTA装置开工较10月有所提升。产量方面,随着装置开工率的提升,11月国内PTA产量也有所增加。截至11月29日,国内PTA装置开工率为95.62%,较10月31日上升10.18%,11月国内PTA装置日均开工率为90.93%,较10月平均开工率上升1.11%。11月国内PTA周均产量为85.80万吨,较10月增加3.56万吨,较2018年11月增加15.34万吨。

图15:PTA日度开工率(单位:%)

数据来源:卓创资讯,中信建投期货

图16:PTA周产量(单位:万吨)

数据来源:卓创资讯,中信建投期货

2.2 聚酯开工小幅提升,市场产销略有回暖,各品种库存处于历史中游水平

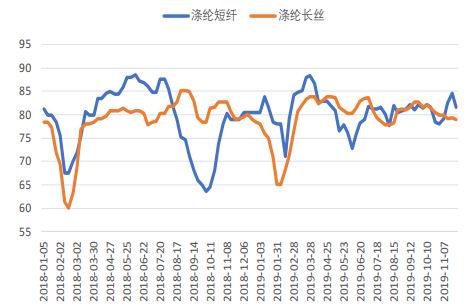

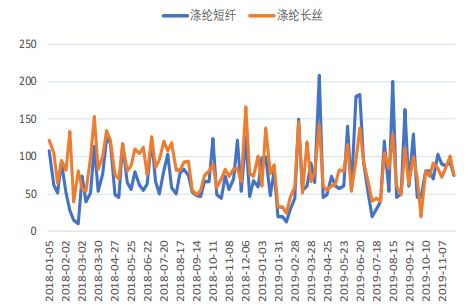

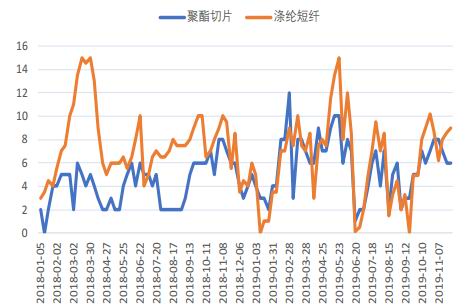

11月由于聚酯多套装置重启且有新产能投产,聚酯切片以及涤纶短纤装置开工略微回升,而利润情况较差的涤纶长丝开工出现下滑。截至11月28日当周,国内聚酯切片周度开工率为88.05%,11月平均周度开工率为87.84%,较10月平均开工率上升0.98%,较去年同期水平上升26.55%;涤纶短纤与长丝周度开工率分别为81.65%、78.9%,11月平均周度开工率分别为81.96%、79.31%,较10月分别上升1.92%、下降1.64%,较2018年同期水平分别上升2.62%、下降1.05%。

由于聚酯厂家利润情况持续恶化,11月中旬市场出现聚酯厂家即将挺价的消息,受此影响聚酯市场交投情况出现回暖。截至11月28日当周,国内聚酯切片周均产销率为82%,11月平均产销率为95%,较10月上升10.25%,较去年同期上升48.8%;涤纶短纤周均产销率为75%,11月平均产销率为86.25%,较10月上升3%,较去年同期上升11%;涤纶长丝周均产销率为75%,11月平均产销率为82.95%,较10月上升0.8%,较2018年同期上升6.2%。

11月国内聚酯各品种库存尚未出现明显累积,从平均库存天数来看,当前各品种库存处于历史中游水平。截至11月28日当周,聚酯切片的周度库存天数为6天,11月平均周度库存天数为6.75天,较10月平均库存天数减少0.25天,与去年同期持平;涤纶短纤的周度库存天数为9天,11月平均周度库存天数为7.95天,较10月平均库存天数减少1.03天,较去年同期水平减少0.43天;涤纶长丝POY、FDY、DTY的周度库存天数分别为10天、12天、20天,11月平均周度库存天数分别为8.63天、12.25天、20.75天,较10月平均库存天数分别增加0.25天、减少0.63天、减少2.25天,较去年同期水平分别减少10.5天、6.63天、2.38天。

图17:聚酯切片周度开工率(单位:%)

数据来源:卓创资讯,中信建投期货

图18:涤纶短纤及长丝周度开工率(单位:%)

数据来源:卓创资讯,中信建投期货

图19:聚酯切片周均产销率(单位:%)

数据来源:卓创资讯,中信建投期货

图20:涤纶短纤及长丝周均产销率(单位:%)

数据来源:卓创资讯,中信建投期货

图21:聚酯切片及涤纶短纤库存天数(单位:天)

数据来源:卓创资讯,中信建投期货

图22:涤纶长丝库存天数(单位:天)

数据来源:Wind,中信建投期货

2.3 PTA期货库存先增后减,社会库存延续去库

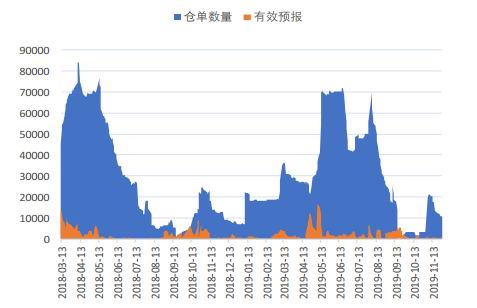

11月郑商所PTA期货库存在月初连续上升,此后库存量有所下降;社会库存延续了10月的去库态势,库存量下降至125万吨左右。截至11月29日,郑商所PTA仓单数量10855张,较10月31日增加7439张,有效预报为600张,较10月31日增加600张。截至11月29日,国内PTA社会库存为125.7万吨,较11月1日减少11.1万吨,较2018年同期大幅增加51.3万吨。

图23:郑商所PTA库存仓单及有效预报(单位:张)

数据来源:Wind,中信建投期货

图24:国内PTA周度社会库存(单位:万吨)

数据来源:卓创资讯,中信建投期货

2.4 国内PX出厂价窄幅波动,亚洲地区PX价格弱势震荡运行

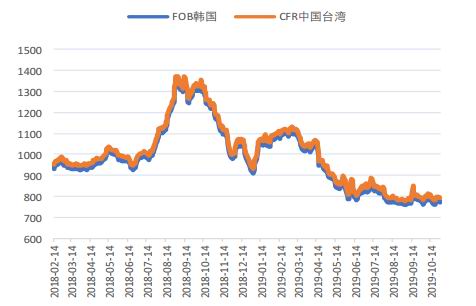

尽管美国原油库存上升且原油产量连续刷新历史新高,但受OPEC+减产可能延期以及经贸磋商达成一阶段协议的提振,11月国际油价震荡上涨,而亚洲地区PX价格受新装置投产预期影响维持弱势震荡运行,国内PX出厂价则呈现窄幅波动态势。截至11月29日,国内PX出厂价为6700元/吨,较10月31日下跌100元/吨,11月国内PX出厂均价为6750元/吨,较10月均价微跌5元/吨。截至11月28日,FOB韩国现货中间价为776美元/吨,较10月31日上涨6美元/吨,11月均价为770.5美元/吨,较10月均价下跌4.46美元/吨;CFR中国台湾现货中间价为797美元/吨,较10月31日上涨7美元/吨,11月均价为790.9美元/吨,较10月均价下跌3.93美元/吨。

图25:国内PX出厂价(单位:元/吨)

数据来源:Wind,中信建投期货

图26:国际市场亚洲地区PX现货中间价(单位:美元/吨)

数据来源:Wind,中信建投期货

3.技术面分析

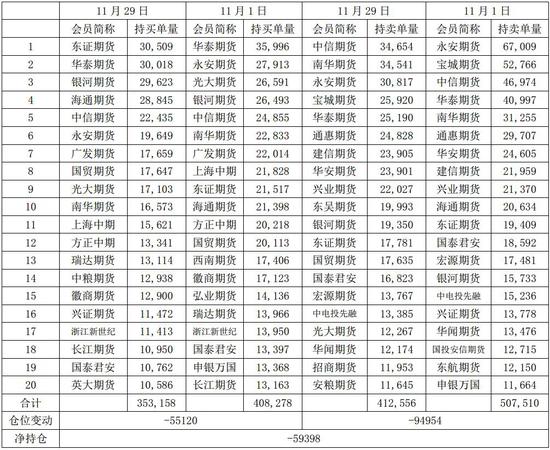

从主力合约TA001多、空方持仓前20位持仓量来看,11月多、空双方持仓前20名持仓量均减少。截至11月29日,多方持仓前20位共计持仓353158手,较11月1日减少55120手,空方持仓前20位共计持仓412556手,较11月1日减少94954手,净空持仓59398手,较11月1日大幅减少39834手。从持仓分布来看,11月多方持仓前20位持仓集中度上升而空方持仓前20位持仓集中度大幅下降。截至11月29日,多方持仓排名前5位合计仓位占前20位合计仓位的40.05%,较11月1日上升5.3%;空方持仓排名前5位合计仓位占前20位合计仓位的36.63%,较11月1日大幅下降10.46%。

表1:2019年11月1日-11月29日TA001合约持仓变化表

数据来源:郑商所,中信建投期货

从TA001日级K线图来看,11月日级MACD绿柱在月初放大,此后随着期价的反弹连续收敛,并在11月18日翻红,此后红柱连续放大,而月级MACD绿柱则继续微幅放大;趋势方面,11月TA001在趋势线通道内位置在通道中心线附近小幅移动,通道本身继续呈现下行态势。11月29日,TA001日级MACD红柱略微放大;其在趋势通道内位置小幅上移,继续位于通道中心线附近,通道本身仍然呈现下行态势,下行幅度有所放缓。

图27:近6个月PTA2001合约K线图

数据来源:Wind,中信建投期货

三、价差分析

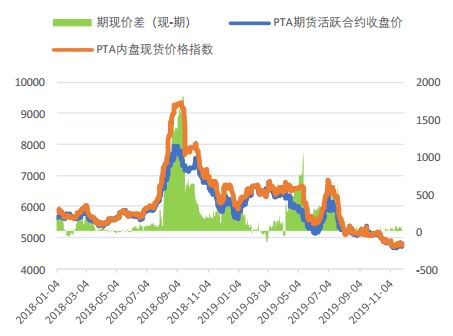

1.PTA期现价差(现货-期货)

11月PTA期限价差较10月有所扩大,价差波动幅度略微收窄。11月4日至11月29日,国内PTA现货与期货主力合约TA001价差在-3元/吨至71元/吨之间波动,平均价差为36.04元/吨。11月29日,PTA期现价差为3元/吨,较前一交易日收窄16元/吨。

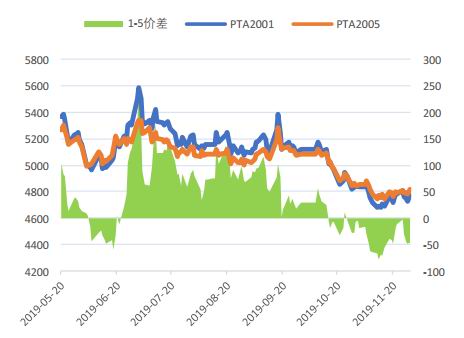

2.PTA跨期价差(TA001-TA005)

11月PTA1-5价差持续处于贴水状态,价差波动幅度略微收窄。11月4日至11月29日,TA001和TA005合约价差在-4元/吨和-80元/吨之间波动,平均价差为-45.6元/吨。11月29日,PTA1-5跨期价差位-46元/吨,较前一交易日收窄4元/吨。

图28:PTA期现价差(现货-期货)(元/吨)

数据来源:Wind,中信建投期货

图29:PTA期货跨期价差(TA001-TA005)(元/吨)

数据来源:Wind,中信建投期货

四、行情展望与投资策略

宏观方面,尽管美国三季度GDP增速上修且制造业出现一定复苏迹象,但市场普遍预计四季度美国经济增长仍将大幅减弱。中国10月多项经济数据出现回落,不过制造业景气度出现回升,在年末政府多项稳增长政策的加持下,中国经济有望企稳。

供给方面,12月国内PTA装置检修计划进一步减少,目前仅有汉邦石化大线220万吨/年装置以及汉伦石化120万吨/年装置计划检修,而新凤鸣1期另一条线110万吨/年装置已经投产,年末还有中泰石化以及恒力石化4号线装置计划投产,后期PTA供给将进一步提升。需求方面,近期聚酯装置减、停产计划增多,12月内聚酯计划检修产能总计144万吨,聚酯市场也进入淡季模式,后期市场交投将大概率维持平淡,PTA需求表现趋弱。库存方面,随着PTA供给的进一步提升以及下游装置检修的增多,预计12月国内PTA社会库存料将出现累库。成本方面,OPEC+扩大减产规模的可能性较小,而计划延长减产的时间有限,同时美国原油产量持续攀升,国际油价将持续承压;未来PX新产能投放预期仍然存在,PX价格恐将维持当前弱势震荡运行态势,当前PTA加工利润仍处于年内低点,在短期内PTA成本端支撑较强,但由于整个PTA产业链均处于产能扩张阶段,而与其他环节相比PTA加工利润仍存在一定的压缩空间,因此中期来看PTA成本端支撑趋弱。综合来看,在产能扩张的大环境下,12月PTA供给的进一步提升以及下游聚酯装置减、停产的增多将使得PTA供需基本面趋弱,虽然短期内PTA受到较强的成本端支撑,但在新产能投产预期下PTA加工利润将被进一步压缩,预计后期PTA将偏弱运行。

建议TA001合约在4850-4900元/吨附近逢高适量沽空,止损位5150元/吨,注意控制仓位。

中信建投期货 李彦杰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)