摘要:马来西亚棕榈油出口较好,棕榈油将进入减产周期,棕榈油主产国7-9月份干旱可能导致减产和生柴消费增加预期使得马盘棕榈油表现偏强,棕榈油进口成本攀升,提振国内油脂市场。但预期能否如实兑现仍然存在不确定性,且天气渐冷,不利于棕榈油的消费,加上多棕榈油空豆油套利平仓,国内油脂短期承压涨势暂缓,但中、长期或仍有上涨空间。今年春节提前,国内油脂节前备货预计将提前启动,天气渐冷,支撑国内油脂消费,且市场仍对四季度大豆供应存在一定的收紧预期。国内豆粕需求仍然受到抑制,油厂挺油意愿或增强,且豆粕走货不畅的情况下,将影响油厂的开机率。国内油脂现货表现偏强。国内大豆、豆油、棕榈油库存呈现下降趋势,油脂库存压力仍大,但近期呈现持续回调之势。短期油脂需求较好,期价整体仍偏强势。考虑择机做多豆油期货合约。

一、国内豆油现货价格和基差持续走强

受马盘走强和旺季消费预期提振,进入7月份以来国内豆油价格开始低位反弹走高,截至11月7日,连云港地区四级豆油价格较7月1日上涨1640元/吨至6760元/吨,张家港一级豆油价格上涨1400元/吨至6720元/吨。期价涨幅不及现货,豆油基差震荡偏强。

图表1:豆油现货价格和基差走势

数据来源:Wind资讯,国元期货

二、美豆新作预计减产,压榨和出口需求尚可

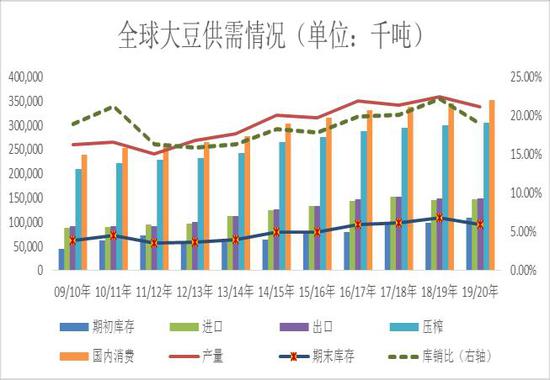

USDA10月供需形势报告下调了2019/20年度全球大豆产量估计至3.3897亿吨,期末库存估计由上月估计的0.9919亿吨下调至0.9521亿吨。巴西大豆的产量、出口估计维持不变,期末库存估计上调60万吨。阿根廷大豆期初库存估计较上月下调15万吨,产量、出口估计维持不变,国内使用估计下调100万吨,期末库存估计上调85万吨。美豆方面,种植面积估计由上月估计的7670万英亩下调至7650万英亩,单产由上月估计的47.9蒲/英亩下调至46.9蒲/英亩,产量估计下调至35.5亿蒲式耳,出口估计较上月持平,期末库存估计从上月的6.4亿蒲下调至4.6亿蒲。

图表2:全球大豆和美豆供需情况

数据来源:Wind资讯,国元期货

美豆作物进度慢于去年同期和五年均值,生长优良率差于去年同期。据USDA周度作物生长报告显示,截至11月3日当周,美豆收割率为75%,去年同期为81%,五年均值为87%。截至10月20日的一周,美豆生长优良率为54%,之前一周为54%,去年同期为66%。

图表3:美豆作物进度及优良率

数据来源:wind、国元期货

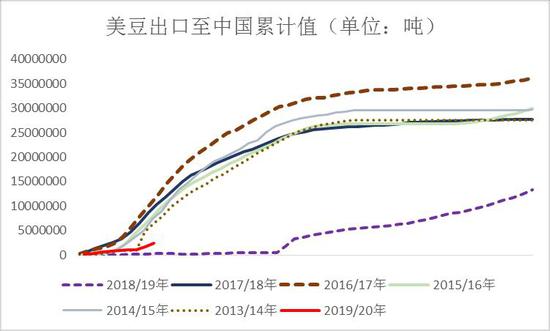

截至10月31日当周,2019/20年度大豆出口销售净增180.74万吨,较之前一周增加92%,较前四周均值增加41%。其中对中国出口销售净增95.63万吨。美豆出口装船155.94万吨,较之前一周下降10%,但较前四周均值增加22%,其中装船至中国的有82.13万吨。2019/20年度截至10月31日美豆累计出口销售2107.9万吨,同比减少2%。对中国累计出口销售714.64万吨,同比增加686.19%。

图表4:美豆出口情况

数据来源:wind、国元期货

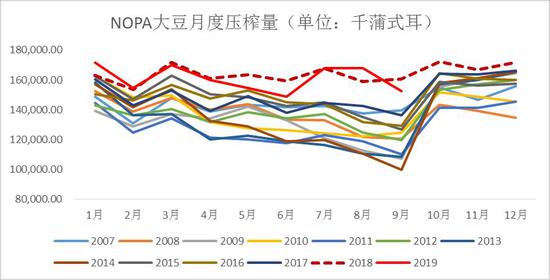

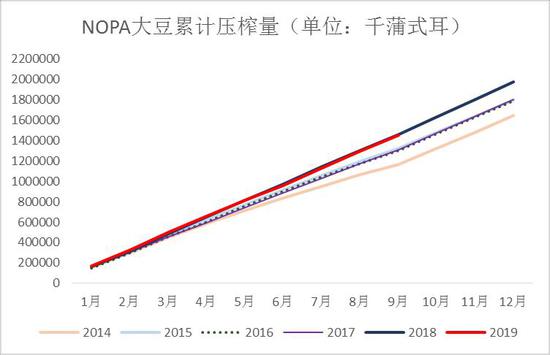

9月NOPA压榨报告显示,会员企业9月大豆压榨量为1.525亿蒲式耳,环比下降9.23%,同比下降5.11%,美豆油库存为14.42亿磅,环比增加2.92%,同比减少5.83%。截至9月,美豆年度累计压榨量仍然处于近些年偏高水平。

图表5:美国大豆月度压榨量

数据来源:NOPA、国元期货

图表6:美豆油月度库存量

数据来源:NOPA、国元期货

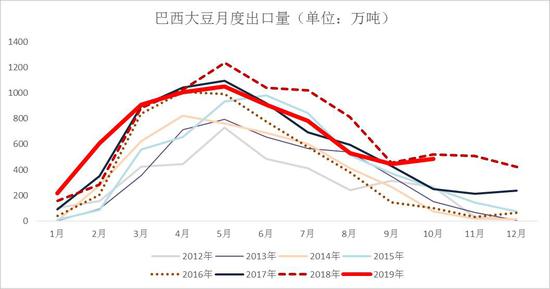

三、四季度巴西大豆月度出口季节性缩减

2018/19年度巴西大豆产量同比小幅下降500万吨至1.17亿吨。2019/20年度美国农业部最新预计巴西大豆产量为1.23亿吨,较上年度小幅增产。巴西国内需求较为稳定,USDA最新估计2018/19年度巴西大豆出口量为7540万吨,2019/20年度出口量为7650万吨。巴西大豆3月份开始收获,一年中3月-8月出口量较高,之后随着库存的消耗出口较少。巴西10月出口大豆486.88万吨,同比下降6.7%。

图表7:巴西大豆月度出口量

数据来源:wind、国元期货

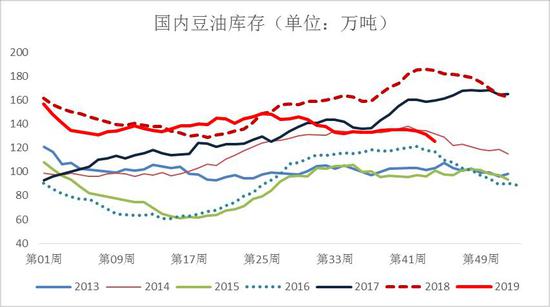

四、国内大豆、豆油库存延续下降趋势

据天下粮仓,上周沿海油厂大豆库存继续下降。油厂开机率下降,豆粕库存继续减少,豆粕未执行合同量增加。截至11月1日当周,国内沿海大豆库存为296.49万吨,环比减少35.41万吨。主要油厂豆油库存环比继续下降。国内主要地区油厂豆油库存为125.655万吨,环比减少5.79万吨,同比减少59.345万吨。

图表8:沿海大豆库存

数据来源:wind、国元期货

图表9:国内豆油库存

数据来源:天下粮仓、国元期货

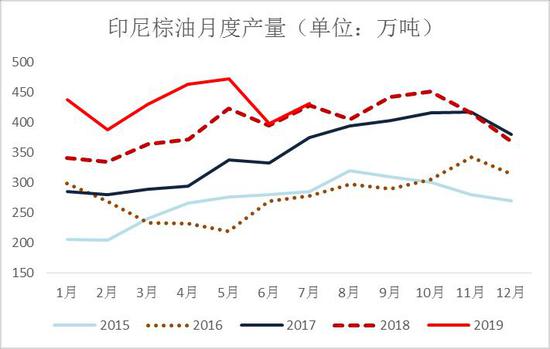

五、印尼、马来西亚棕榈油基本面偏多

据马来西亚棕榈油局,截至9月底,马来西亚棕榈油库存为244.82万吨,环比增9.27%,同比降3.21%,9月毛棕榈油产量为184.24万吨,环比增1.15%,同比降0.6%,9月棕榈油出口为140.99万吨,环比降18.77%。

马来西亚、印尼棕榈油7-9月经历了严重干旱,预期将影响明年上半年的产量。且棕榈油将进入减产周期,出口表现强劲。印尼自去年开始严格执行B20标准后,国内棕榈油消费量显著增加,印尼快要施行的B30计划和马来西亚的B20计划均提振棕榈油的生柴消费前景。

图表10:马来西亚毛棕榈油产量

数据来源:wind、国元期货

图表11:印尼棕榈油产量

数据来源:天下粮仓、国元期货

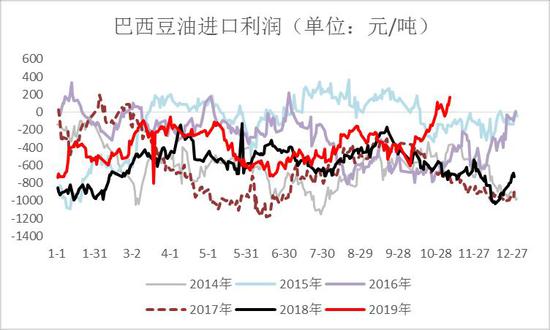

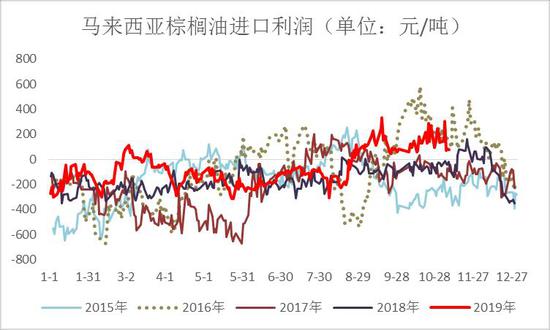

六、棕榈油进口成本上升

前期随着国内油脂价格大幅上涨,内外价差持续扩大,进口利润随之走高,国内豆油进口利润自6月下旬到达阶段性低点之后一路震荡走高,棕榈油进口利润自8月初开始震荡修复至顺挂。进口利润上升提升后续豆、棕油进口端压力预期,但棕榈油进口成本上升,近期进口利润震荡走弱。

图表12:豆、棕油进口利润

数据来源:wind、国元期货

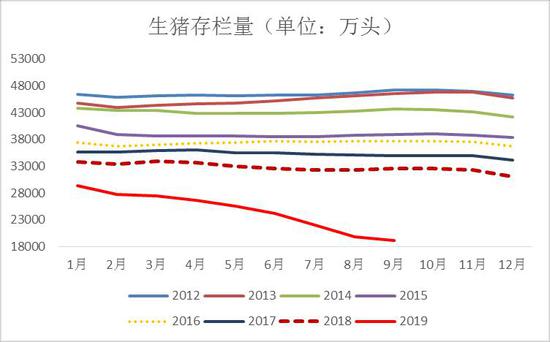

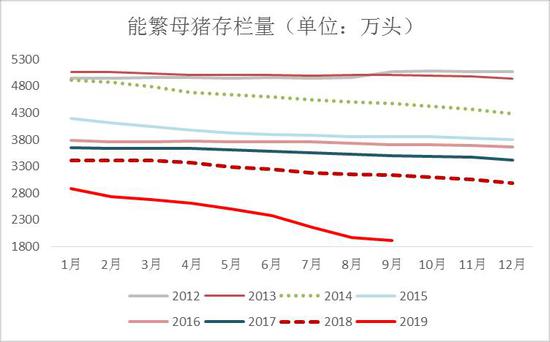

七、生猪存栏偏低,短期不利豆粕饲用需求

据中国政府网,截至9月,国内生猪存栏1.919亿头,环比降3%,同比降40.95%,能繁母猪存栏1913万头,环比降2.8%,同比降39%。

国内相关部门也发布通知要促进生猪生产、保障市场供应,豆粕饲用需求具有提升前景。8月21日国务院召开的常务会议上要求,提出了包括综合施策恢复生猪生产工作,取消超出法律法规的生猪禁养、限养规定,发展规模养殖等五项举措。9月4日,财政部、农业农村部联合发布《关于支持做好稳定生猪生产保障市场供应有关工作的通知》,促进生猪生产、保障市场供应、维护经济稳定。在国家政策的支持和鼓励下,当前猪肉价格和生猪养殖利润持续攀升的背景之下,后续生猪复养存在预期,将提升豆粕饲用需求。但生猪复养需要时间,短期豆粕饲用需求仍然受到影响,预期影响油厂压榨开机率。

图表13:国内生猪和能繁母猪存栏

数据来源:国元期货

八、操作策略与风险控制

马来西亚棕榈油出口较好,棕榈油将进入减产周期,棕榈油主产国7-9月份干旱可能导致减产和生柴消费增加预期使得马盘棕榈油表现偏强,棕榈油进口成本攀升,提振国内油脂市场。但预期能否如实兑现仍然存在不确定性,且天气渐冷,不利于棕榈油的消费,加上多棕榈油空豆油套利平仓,国内油脂短期承压涨势暂缓,但中、长期或仍有上涨空间。今年春节提前,国内油脂节前备货预计将提前启动,天气渐冷,支撑国内油脂消费,且市场仍对四季度大豆供应存在一定的收紧预期。国内豆粕需求仍然受到抑制,油厂挺油意愿或增强,且豆粕走货不畅的情况下,将影响油厂的开机率。国内油脂现货表现偏强。国内大豆、豆油、棕榈油库存呈现下降趋势,油脂库存压力仍大,但近期呈现持续回调之势。短期油脂需求较好,期价整体仍偏强势。考虑择机做多豆油期货合约。

建议Y2001合约在6200元至6600元之间布局多单,逐步建立最多800手多单,止损价位不超过6100元。仓位控制保证风险率不超过30%。盘中会根据事件驱动和技术分析择时择量进行操作。

若发生国家政策等超预期变化,双方贸易关系发展超预期,棕榈油主产国超预期增产、生柴政策施行低于预期,生猪复养进度远超预期等因素时须视情况止损。

国元期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)