主要观点:

十月份黑色系商品整体走跌趋势。国庆收假以来,焦企恢复生产,但由于北方空气质量压力增加,限产范围扩大。在这样的政策背景下,焦企面对高库存和钢厂低需求,现货销售较为较差。同时,由于钢价下跌,钢厂利润不断受到影响,部分钢厂提降焦炭价格50元,但遭到焦企抵触,钢焦博弈加剧。

公布的国内9月份经济数据缺乏亮点,三季度GDP增长为6%低于预期且回落至心理预期低位警戒,一定程度上对市场造成打击,焦煤供应暂时偏宽松,秋冬季环保因素对生产影响或不大,蒙煤进关存在一定配额限制,影响不大澳煤供应稳定。库存处在高位,压制焦煤价格。焦炭方面,因环保影响高炉生产大于焦炭生产,焦炭需求受抑制,进一步压制焦煤需求。且焦炭库存处在高位,也对价格形成一定制约。

一、焦炭价格运行逻辑

图1:炼焦煤供需平衡表

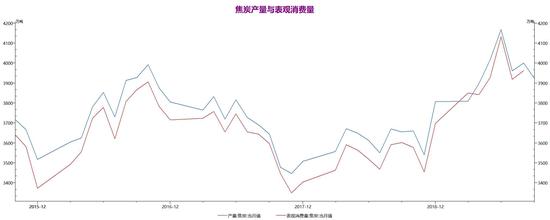

图2:焦炭产量于表现消费观

图3:焦炭2001合约日线图

国庆节结束后,经过钢焦企业陆续恢复生产到唐山启动重污染天气II级应急响应措施,继而环保限产政策进一步升级。焦企限产力度不及钢企,叠加钢厂焦炭库存处于中高位水平,山东、河北、山西分别有钢厂提降焦炭价格50元,短期需求难有明显提振,市场预期较为悲观。

国内焦煤生产总体呈现较为宽松的状态,从国庆期间的环保状态来看,除火工品及运输等方面对焦煤生产造成一定影响外,环保对焦煤生产的影响边际减小。根据Mysteel最新周度调研山西地区洗煤厂开工率70.85%环比减0.49%,因受部分大矿井下条件限制,开工低于预期,地方煤矿及洗煤厂开工基本已恢复正常。

从环保政策上来看,唐山秋冬季政策对高炉的影响大于对炼焦的影响,因而炭需求偏弱。后续陆续有其他城市环保政策出台,就目前来看,影响要小于2018年,但需要持续跟进。不过,因无锡超载引发事故,全国范围内对货车超载开始检查,一定程度上或引起焦煤焦炭的运输。

焦煤截至到10月末,全国炼焦煤总供给量为4910万吨,全国消费量为4722万吨。在上月全国缺口为-214万吨,本期缺口为-179万吨,在10月份整个炼焦煤市场出现供过于求的局面。加之随着10月因天气原因,限产范围逐步扩大,需求端采购力度减弱,也同时传导至上游,导致双焦价格随之下跌

焦炭截止到10月末,焦炭当月产量4050万吨,当月消费量为3962万吨,经过钢焦企业陆续恢复生产到唐山启动重污染天气II级应急响应措施,继而环保限产政策进一步升级。焦企限产力度不及钢企,叠加钢厂焦炭库存处于中高位水平,山东、河北、山西分别有钢厂提降焦炭价格50元,短期需求难有明显提振,市场预期较为悲观。

国内焦煤生产总体呈现较为宽松的状态,从国庆期间的环保状态来看,除火工品及运输等方面对焦煤生产造成一定影响外,环保对焦煤生产的影响边际减小。根据Mysteel最新周度调研山西地区洗煤厂开工率70.85%环比减0.49%,因受部分大矿井下条件限制,开工低于预期,地方煤矿及洗煤厂开工基本已恢复正常。截至到10月,产量虽然环比减少,但是纵观历史数据表现来看,仍然处于高位水平。焦企限产力度不及钢企,叠加钢厂焦炭库存处于中高位水平,山东、河北、山西分别有钢厂提降焦炭价格50元,短期需求难有明显提振导致焦企产量连续下滑,但是从历史数据表现来看,目前焦企产量也同样处于历史高位水平。

二、高库存制约焦炭价格,需求端减弱带动下行

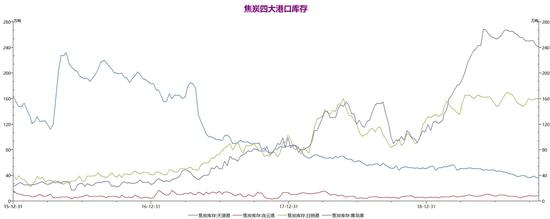

截至10月末,焦炭四大港口库存为444.8万吨,较上月453.7万吨,减少8.9万吨或减幅1.9%,其中天津港库存为36万吨,较上月36万吨维持相同水平;连云港库存为8.5万吨,较上月7.7万吨,增加了0.8万吨或增幅10%;日照港库存为159.3万吨,较上月160万吨,减少了0.7万吨或0.4%;青岛港库存为241万吨,较上月250万吨,减少了9万吨或减少3.7%。虽然库存出现微幅减少,但是整体库存水平仍然处于高位,预计下半年钢材消费增速维持在1%左右的同比增长。在此基础上,焦炭行业不限产和没有明显产能淘汰的情况下,焦炭库存将大幅增加,从而压制焦炭价格和企业利润。但是限产不断升级,去产能政策的影响目前仍难以评估,实际执行的偏差也会导致阶段性的供需错配,需继续跟踪观察。预计四季度焦炭库存仍处于历史高位水平。

图4:四大港口库存

资料来源:Wind、云晨期货研发部

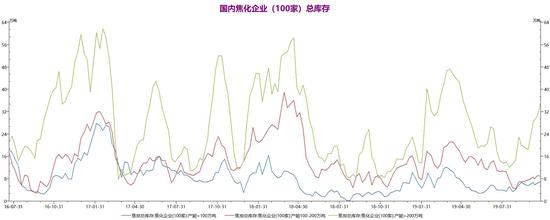

10月焦化厂库存继续上升,主要是由于钢厂限产力度再次升级,需求端逐步减弱,导致焦化企业场内库存出现大幅累积。截至到10月末,产能<100万吨的焦企库存为7.06万吨,较上月5.51万吨,增加了1.55万吨;产能介于100-200万吨的焦企库存为8.88万吨,较上月7.6万吨,增加了1.28万吨;产能>200万吨的焦企库存为35.54万吨,较上月18.47万吨,增加了17.07万吨。整体焦企的累库,下游需求端减弱也是整个10月导致焦炭价格下挫的重要原因。

图5:国内焦化企业(100家)总库存

资料来源:Wind、云晨期货研发部

截至到10月末,焦炭库存平均可用天数到达14.63天,自3月初出现连续上升,直逼相对高位的15天的区间,主要原因受限于钢厂环保限产,导致对焦炭需求减少。

图6:钢厂、焦化厂库存可用天数

资料来源:Wind、云晨期货研发部

截止10月末,全国钢厂高炉开工率为63.54%,较上月增加5.94%;河北高炉开工率为49.84,较上月增加9.21%;唐山高炉开工率为59.42%,较上月增加15.94%。高炉方面,受环保部秋冬季环保政策的出台,多地在近期发布限产政策。国庆后高炉开工率有所恢复但未能恢复到节前水平,后由于唐山地区紧接着出台秋冬季的限产政策,限制高炉开工以及延长熄焦时间,总体看对高炉的影响大于对焦企的影响。

图7:高炉开工率

资料来源:Wind、云晨期货研发部

风险点及对策

风险点:各地去产能政策难以落地或执行力度不及预期;钢企限产超预期等

对策:若后续价格上破1900,止损出局。

三、策略概述表

云晨期货2队

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)