摘要

交易标的:PVC,PVC2001

核心逻辑:

1.短期检修依旧较多,供应端压力不大

2.需求端刚需支撑,韧性仍存

3.供需矛盾不明显,短期库存去化较为顺畅

4.期价贴水限制跌幅,短期价格或有反弹

开仓时机:6400

仓位控制:100手以内

目标位置:6600

止损位置:6300

风险点:

1、PVC检修提前结束或产能投产提前落地,供应大幅增长;

2、贸易争端突然恶化,下游需求大幅走弱,PVC库存大幅回升;

3、电石价格大幅走弱拖累PVC,烧碱市场产销两旺,氯碱失衡加剧;

4、宏观面及原油带动整个化工板块走弱。

一、行情回顾

PVC价格长周期主要受房地产周期和产能投放周期影响。2015年来由于房地产阶段性刺激需求增长,加上供给侧改革的实施、产能逐步出清,PVC价格重心逐步上移;但随着房地产增速放缓,PVC价格上涨速度减缓,2019年开始重心下移。PVC价格短周期主要以季节性供需为主导。2019年月均价呈“下跌—冲高—回落”走势。需求不景气前提下,受化工安全事故对供应端的扰动,PVC上半年价格波动幅度较大。下半年在供应逐步恢复,需求疲弱的背景下,库存去化缓慢,PVC整体表现偏弱。

图1:PVC期货指数(元/吨)

资料来源:Wind,长江期货研究部

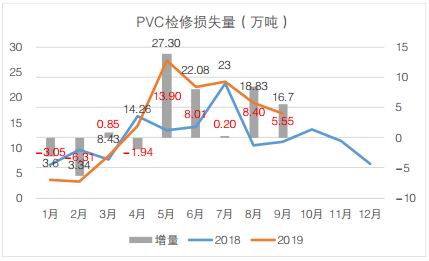

二、供应端:短期检修依旧较多

高检修和多事故使得存量产能利用率短期增幅有限,长期停车的PVC装置达到了105万吨/年,比去年要多出45万吨/年。长期停车装置短期内难以恢复,秋季检修的规模在强调安全生产的背景下预计也不会小,根据目前披露的消息看,10月装置检修依旧较多,供应端压力不大。但四季度越往后装置检修将逐步较少,存量产能利用率或将呈现小幅提升。

图2:PVC检修损失量(万吨)

资料来源:卓创资讯,长江期货研究部

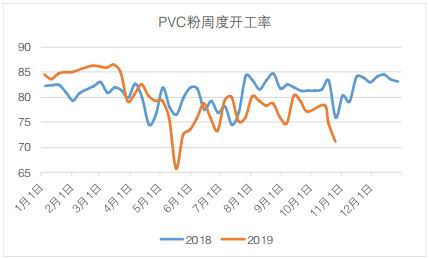

图3:PVC开工率(%)

资料来源:卓创资讯,长江期货研究部

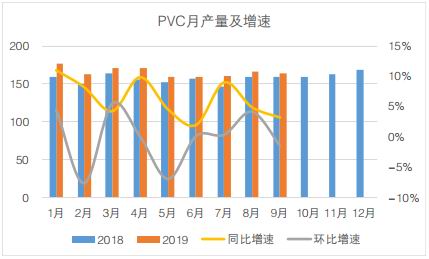

图4:PVC月产量及增速(万吨,%)

资料来源:卓创资讯,长江期货研究部

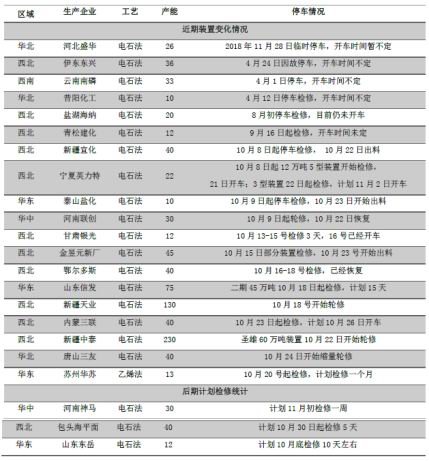

图5:PVC装置检修计划(万吨)

资料来源:卓创资讯,长江期货研究部

图6:电石与PVC价格(元/吨)

资料来源:Wind,长江期货研究部

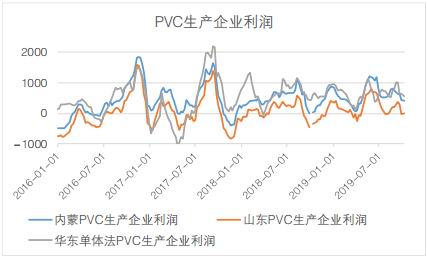

图7:PVC成本利润统计(元/吨)

资料来源:卓创资讯,长江期货研究部

图8:烧碱与PVC价格(元/吨)

资料来源:Wind,长江期货研究部

图9:双吨价差(元/吨)

资料来源:Wind,长江期货研究部

三、需求端:刚需支撑,韧性仍存

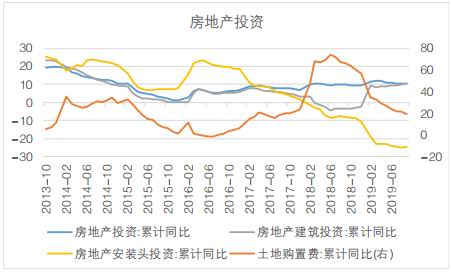

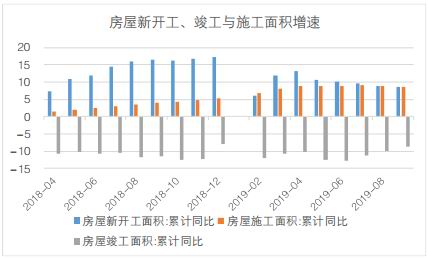

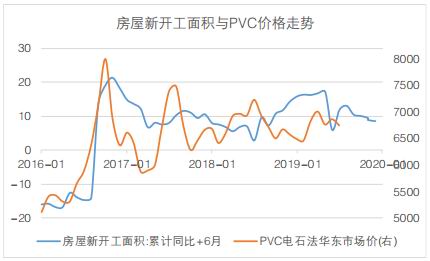

地产端需求在下半年有所放缓,但整体韧性仍存。1-9月份,全国房地产开发投资累计同比增长10.5%,剔除土地购置费后房地产投资增速6.6%;1-9月份,全国房地产开发投资98007亿元,累计同比增长10.5%,增速与1-8月份持平;房地产开发投资增速保持高位。1-9月份,房屋新开工面积165706万平方米,累计同比增长8.6%,增速比1-8月份回落0.3个百分点;房屋施工面积834201万平方米,增长8.7%,增速回落0.1个百分点;房屋竣工面积46748万平方米,下滑8.6%,降幅缩小1.4个百分点;房屋新开工增速保持高位。PVC需求兑现一般滞后于房地产新开工7个月左右,根据目前房屋新开工情况来看,四季度房地产对PVC需求仍然存在支撑。1-9月份,商品房销售面积119178万平方米,同比下降0.1%,降幅比1-8月份缩小0.5个百分点;商品房销售面积小幅下滑。下半年,随着棚改对房地产销售利好逐步减弱,预计下半年商品房销售面积仍然维持小幅下滑。

下游管型材企业开工具有明显的季节性,根据历史规律和目前的开工率看,下游开工仍处于年内较高水平,短期存在支撑。四季度越往后会逐步步入季节性回落通道。

下半年软制品消费方面继续走弱的概率较小。社会消费品零售总额在今年上半年呈现加速下滑的趋势,表明国内消费确实偏弱。此外,今年出口大幅下滑也拖累用于消费品领域的PVC软制品的需求。

图10:房地产投资(%)

资料来源:Wind,长江期货研究部

图11:房地产投资去除土地购置(%)

资料来源:Wind,长江期货研究部

图12:房屋开施竣工面积增速(%)

资料来源:Wind,长江期货研究部

图13:房屋新开工面积和PVC价格走势(%)

资料来源:Wind,长江期货研究部

图14:商品房销售面积(%)

资料来源:Wind,长江期货研究部

图15:棚户区改造建设计划与实际执行(万套)

资料来源:Wind,长江期货研究部

图16:PVC下游开工率(%)

资料来源:Wind,长江期货研究部

图17:社会消费品零售总额与出口金额(%)

资料来源:Wind,长江期货研究部

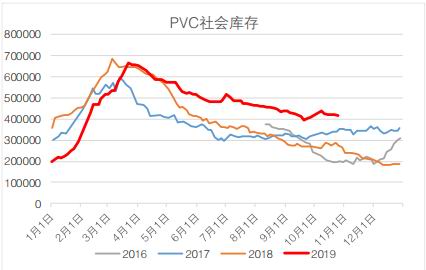

四、库存:短期去化较为顺畅

前期库存同比明显偏高,三季度秋季的旺季需求带来了一定的下游补库周期,库存去化速度较好。节后国内PVC市场气氛平静,价格窄幅震荡,市场到货一般,终端刚性补货,库存再度略降。后市11月检修结束及新增产能释放前,库存预计将继续维持去库状态。

图18:PVC社会库存(万吨)

资料来源:Wind,长江期货研究部

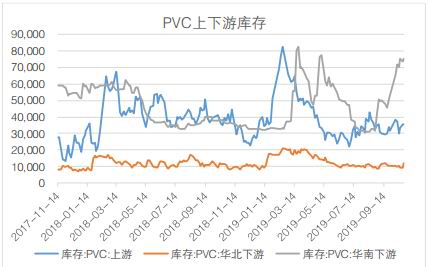

图19:PVC上下游库存(万吨)

资料来源:Wind,长江期货研究部

图20:PVC贸易商库存(万吨)

资料来源:Wind,长江期货研究部

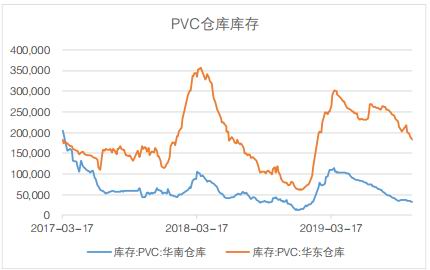

图21:PVC仓库库存(万吨)

资料来源:Wind,长江期货研究部

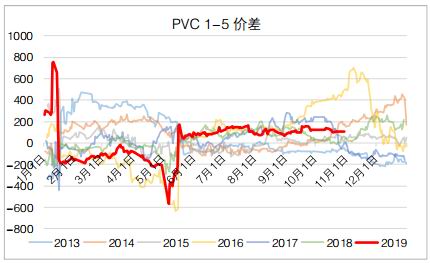

五、价差:期价贴水限制跌幅

短期供应压力不大,需求存在韧性,基本面不弱;PVC利润及双吨价差维持在不错水平的背景下,电石和烧碱小幅度波动预计对PVC价格影响有限;但由于宏观面影响,PVC整体走弱。短期盘面下方空间不大,PVC盘面价格不宜再过分看弱;在基本面不弱的背景下,可逢低试多。期价贴水幅度迅速扩大或限制跌幅,后期存在基差修复的必要。

图22:PVC1月基差(元/吨)

资料来源:Wind,长江期货研究部

图23:PVC1-5价差(元/吨)

资料来源:Wind,长江期货研究部

六、风险点

1、PVC检修提前结束或产能投产提前落地,供应大幅增长;

2、贸易争端突然恶化,下游需求大幅走弱,PVC库存大幅回升;

3、电石价格大幅走弱拖累PVC,烧碱市场产销两旺,氯碱失衡加剧;

4、宏观面及原油带动整个化工板块走弱。

长江期货1队 曹雪梅 汪浩铮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)