内容摘要:

钢厂双节补库基本结束,秋冬季环保限产政策逐步落地,铁矿近月合约期价承压,下半年来看,铁矿供需仍维持紧平衡状态,钢厂进口烧结矿库存维持低位,或呈现近弱远强格局,价差收窄。操作上,铁矿卖01买05套利策略。

核心观点:

1.策略概述

(1)策略类型:套利;(2)交易方向:卖出01合约,买入05合约;(3)操作手数:10—20手;(4)4.资金占用:1—2%;(5)入场价区:55—70元;(6)目标价区:-10—50元;(7)止损价区:75—85元。

2.风险控制

(1)环保限产不及预期。

(2)下游需求超预期,钢厂补库需求增加。

一、行情回顾

受钢厂利润收缩,铁矿石价格自7月高位回落,经过8月下跌,钢材及铁矿分别较高位回调20%和30%,铁矿因缺乏成本支撑跌幅较大。随后,9月份走出了反弹行情,伴随双节后补库结束,受秋冬季环保限产影响,上涨乏力震荡回落,短期仍不具备走出流畅单边行情的条件。

图1:I2001价格走势及持仓量、成交量

数据来源:wind 中天期货

二、宏观基本面分析

9月,中米贸易关系趋于缓和9月19日至20日,中米双方经贸团队在华盛顿举行副部级磋商,就共同关心的经贸问题进行了建设性讨论。双方还认真讨论了牵头人10月份在华盛顿举行第十三轮中米经贸高级别磋商的具体安排。

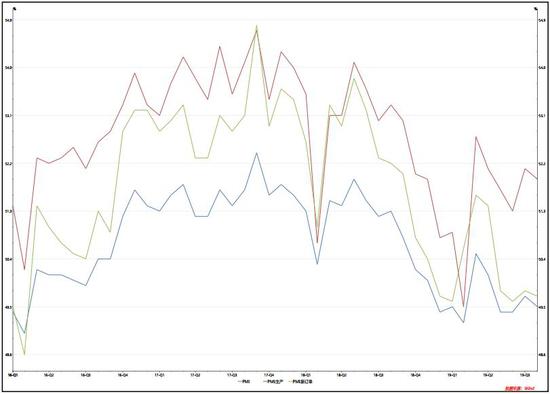

从数据来看,8月31日公布的8月份中国制造业采购经理指数(PMI)为49.5%,较上月下降0.2个百分点。分项指数显示,企业生产活动有所波动,原材料市场价格下降。综合来看,制造业指数小幅下降,新动能平稳增长,企业经营基本稳定。预计9月制造业PMI为49.4,10月为49.7,虽然景气仍在收缩,但随着逆周期政策的逐渐落实,下行压力有所缓解

图2:中国制造业PMI数据

数据来源:wind 中天期货

从信贷数据来看,中国8月新增人民币贷款12800亿元人民币,预期14000亿元,前值14500亿元;而8月社会融资规模15200亿元人民币,大超预期值13000亿元,前值为10415亿元。总体而言,个贷和票据增长支撑起了8月的信贷规模,但一般企业融资需求难言乐观,来自信贷支撑的需求预期减弱。

房地产数据来看,商品房销售面积已经连续6个月下降。其中,1-5月、1-6月及1-7月,商品房销售面积的同比降幅则分别达1.6%、1.8%及1.3%,而2018年全年则为增长1.3%。继“房住不抄”的明确定位后,“7.30政治局会议”提出的“不将房地产作为短期刺激经济的手段”,房地产信托和海外债发行收缩,多地房贷利率上浮,直接影响房地产销售,随后,房地产开发信贷也将收紧,向上游影响房地产开工情况。

总体来看,目前外围经济环境不确定性增加,中米贸易关系仍是市场关注焦点,对经济格局产生长期影响,宏观面将继续保持弱势为主的态势,风险资产承压运行。

三、供需基本面分析

(一)主流矿山供应逐步恢复,但短期增量有限

近期,国产矿与进口矿走势分化,进口矿价格普遍下调,其中以PB粉价格下降幅度最大,9月23日当周环比下降3.94%,卡粉价格跌幅最小,与上周价格几乎持平,主要原因是近期钢厂采购偏好逐步从PB粉转向卡粉。

今年年初巴西受矿难影响供应端收缩明显,澳洲也受前期飓风影响铁矿石发货量小幅低于去年。截至9月2日,巴西铁矿石全年发货量20871万吨,同比-18%;澳洲铁矿石全年发货量54238万吨,同比-2%。根据各矿山财报及生产计划,四大矿今年上半年共产4.96亿吨铁矿石,同比-7.3%,下半年产量或可达到5.4亿吨,预计较上半年+8.8%。而2018年下半年四大矿产量5.73亿吨,即使下半年产量有所恢复,短期来看增量有限,且仍不及去年水平。

今年上半年,中国铁矿石到港量出现较大降幅。海关总署发布消息,海关公布数据显示,前8个月,我国进口铁矿石6.85亿吨,同比减少3.5%,进口均价为每吨644.3元,同比上涨43.3%,供需错配成为今年前八个月铁矿石市场的主旋律,但同时,我国8月份进口铁矿石9485万吨,环比增加383.40万吨,增幅为4.21%,连续两个月递增,进口量也创下2018年1月以来最高,同比增长6%。铁矿石正在由供不应求转型供需平衡。

图3:铁矿石进口数据

数据来源:wind 中天期货

下半年主流矿山及非主流矿山均有较强的复产动力,主流矿山供应将逐步恢复,非主流矿山铁矿石增产数量或进一步增加。

主流矿山方面,淡水河谷积极推动矿山复产,并通过S11D项目提产来减轻产量损失,叠加巴西铁矿石生产及发运受季节性因素影响极为明显,预计巴西矿供应或将明显回升。飓风因素对澳大利亚三大矿山生产的影响在下半年将基本消除,产量及发运将环比小幅回升,全年供应相对平稳。

非主流矿山方面,受高矿价刺激,且主流矿山供应缺口恢复尚需时间等因素影响,国内矿山及海外非主流矿山均有较强的复产及增产动力。考虑到矿山复产需要时间较长,预计非主流矿增产的影响可能在下半年逐步显现出来。

国产矿方面,根据Mysteel调研统计,9月13日数据显示,国内126家矿企矿山开工率为65.7%,基本持平上期的65.84%,略有下滑。国内矿山日均产量最近一期数据为41.45万吨,较上期的41.54万吨有小幅下滑,延续自7月下旬开始的下滑趋势。后期随着国外主流矿供应的恢复,高成本的国产精粉价格承压,矿山开工或将缓慢下降。

预计下半年随着全球矿山生产供应的恢复,主流矿山大概率将恢复向中国发运铁矿石的水平,一定程度上或加速国内铁矿石供应缺口的修复,但短期增量有限。

(二)港口去库节奏放缓,钢厂库存低位或有阶段性补库需求

港口库存,2019年4月以来,港口铁矿石库存进入去化周期,7月中旬后去库节奏放缓,库存由接近1.5亿吨降至1.14亿吨附近,之后缓慢积累。目前来看,港口库存量低于17、18年但高于16年同期水平。

9月22日当周,港口库存共12254.29万吨,较上一周上升309.51万吨,其中澳矿库存6160.17万吨,环比上周增加195.55万吨,巴西矿库存3606.24万吨,环比增加62.5万吨。贸易矿库存共5421.96万吨,相比上周增加22.52万吨。块矿1926.16万吨,环比减少57.77万吨,球团616.77万吨,环比增加72.49万吨,下游钢厂对块矿的需求仍在转好。

疏港量来看,上半年中国45港铁矿石疏港总量自2月份开始逐步走高,于5月份达到疏港峰值,与铁水产量走势较为一致。上半年中国45港疏港总量4.96亿吨,同比上涨2606万吨,幅度5.5%。从增幅来看,略微有些差距,主要因为港口铁矿石的疏港量不仅仅受到钢厂生产节奏及内外矿的性价比影响,还受到节前节后补库以及港口疏港环境影响。

图4:铁矿石港口库存

数据来源:wind 中天期货

钢厂库存,上半年钢厂的生产节奏较快,对应进口矿的消耗速度也相对较快,进口矿可用天数呈现相对平稳的状态。8月份钢厂进口矿库存水平走低。主要是由于进口铁矿石价格高企,钢厂主动降低进口粉矿库存水平和进口粉矿烧结配比。截止到8月30日,国内64家样本钢厂的进口烧结粉总库存为1488.66万吨,同比去年绝对值减少240.83万吨,同比去年比例减少13.92%。环比上期绝对值减少75.22万吨,环比上期比例减少4.81%。

当前,钢厂进口铁矿石库存处于低位,钢厂进口粉矿库存可用天数降至24天,钢厂粉矿库存降至1500万吨左右,处于最低水平。现货价格回落后进口铁矿石性价比有所提高,近期粉矿烧结配比回升和库存消费比持续下降表明市场对进口粉矿采购和使用的积极性有所提高。若后期钢厂利润持续恢复或者烧结限产的力度持续扩大,钢厂存在阶段性补库需求。

图5:进口铁矿石平均库存可用天数

数据来源:wind 中天期货

(三)环保限产政策趋严,短期抑制铁矿需求

唐山市相关部门发布的《9月份大气污染防治管控方案》,整体较8月份限产力度有所减小,铁矿石需求有所回升。相关机构根据文件要求钢企限产政策,对唐山138座高炉(不含长期停产)进行了理论测算:阶段一期间(9月1日—9月27日)日均影响铁水量约5万吨,共计影响约136万吨,较当前值减少约4万吨/天。届时,保守估算产能利用率或维持在87%左右,较当前高炉产能利用率上升约10个百分点。阶段二期间(9月28日—10月4日)日均影响铁水量约6.4万吨,共计影响约51万吨,较当前值减少约2.6万吨。届时,保守估算产能利用率或维持在83%,较当前高炉产能利用率上升约7个百分点。

9月22日,唐山市相关部门在按照生态指挥部《指导意见》中全流程钢铁企业评级标准,结合唐山实际,对C类钢铁企业评级标准进一步细化,研究起草了《绩效分类C类钢铁企业细化评价表》,将评级C类的钢铁企业细分为C1、C2、C3三类,分别为9家、16家、5家。三类企业结合实际在秋冬季限产时段或按照20%—55%不等的比例进行差异化停限产,分析人士表示,预估影响量不低于去年。

多数地区环保政策同比收紧而非放松,节前唐山等地港口提前禁运,铁矿需求将受到一定抑制,节后钢厂补库力度将有所增加。截至9月20日,全国、河北、唐山高炉开工率68.09、60.63、70.29,分别0、0、-0.72;截至9月13日,钢厂进口矿库存可用天数上升3天至27天。环保限产政策趋严,短期抑制铁矿需求。

三、技术面分析

技术面,铁矿主力I2001合约,均线组合趋于粘合,期价在均线复杂区域内震荡徘徊,短期承压,或展开偏弱震荡。近远月价差来看,01-05价差在-80附近,历史均值在-4.1价差存在修复需求,短期或收敛修复。

图6:I2001 日K线图

数据来源:文华财经 中天期货

四、策略概述及风险控制

(一)策略概述

铁矿买05空01反套策略

1.策略类型:套利

2.交易方向:卖出01合约,买入05合约

3.操作手数:10—20手

4.资金占用:1—2%

5.入场价区:55—70元

6.目标价区:-10—50元

7.止损价区:75—85元

(二)风险控制

1.环保限产不及预期。

2.下游需求超预期,钢厂补库需求增加。

中天期货1队 胡大伟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:宋鹏

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)